中心思想

上半年业绩亮眼,创新驱动增长

心脉医疗2024年上半年业绩表现强劲,收入和归母净利润均实现高速增长,主要得益于创新产品的持续放量。

短期承压,长期增长潜力稳固

尽管医保问询导致的终端产品降价可能对下半年业绩造成短期影响,但公司凭借其在主动脉市场的领先地位、持续的产品创新、以及加速的海外市场拓展,预计将维持长期增长态势,分析师维持“增持”评级。

主要内容

成长性:降价或有短期影响,但新品&渠道拓展,长期成长性仍在

心脉医疗2024年上半年收入达7.87亿元,同比增长26.6%;归母净利润4.04亿元,同比增长44.4%。其中,第二季度收入4.29亿元,同比增长27.7%;归母净利润2.19亿元,同比增长41.7%,创新产品放量是主要驱动力。

医保降价短期承压,市场扩容助推渗透

2024年8月,公司核心产品Castor终端价由12万元降至7万元左右,Hercules LP降至1.5-3.8万元,新品Talos降至3.10-6.24万元。终端价下降可能导致短期渠道调整,对下半年收入和利润增速产生影响。然而,分析认为降价有望助推产品渗透率提升,公司作为国内主动脉市场占有率连续多年排名第一的国产品牌,有望在市场扩容中加速放量。

海外渠道拓展加速,构建新增长曲线

2024年上半年,公司海外收入同比增长超过65%,产品销售网络已覆盖34个国家和地区(2023年末为31个)。其中,Castor已进入19个国家,Minos进入21个国家,Hercules LP进入22个国家,显示出海外拓展的显著加速。在国内集采担忧持续的情况下,海外市场的快速扩张将为公司带来更广阔的成长空间和新的增长曲线。

产品创新迭代持续,长期收入高增长可期

公司2024年上半年新品研发稳步推进,已有8款已上市或在研产品进入绿色通道,创新能力强劲。截至报告披露日,L-REBOA主动脉阻断球囊导管、ReeAmber外周球囊扩张导管、Vewatch腔静脉滤器、Vepack滤器回收器以及Vflower静脉支架均已获得NMPA认证。Cratos分支型主动脉覆膜支架获得欧盟定制证书。此外,公司与威脉医疗达成战略合作,独家代理VeinPro静脉腔内射频闭合系统。多款在研产品临床进展顺利。持续的产品创新迭代预计将不断推出新品,拉动公司长期收入增长。

盈利能力:2024-2026年利润率有望维持较高水平

2024年上半年,公司毛利率为76.57%,同比下降0.53个百分点;净利率为50.76%,同比提升6.14个百分点。

终端降价或致毛利率短期波动

预计下半年终端价格变化叠加新品放量,可能对毛利率产生一定影响,导致毛利率略有下降。但鉴于公司产品的强大创新性,毛利率仍有望保持在相对较高水平。

规模效应支撑净利率

尽管下半年毛利率可能面临压力,但随着公司规模效应的持续显现,全年净利率仍有望保持较高水平并实现提升。

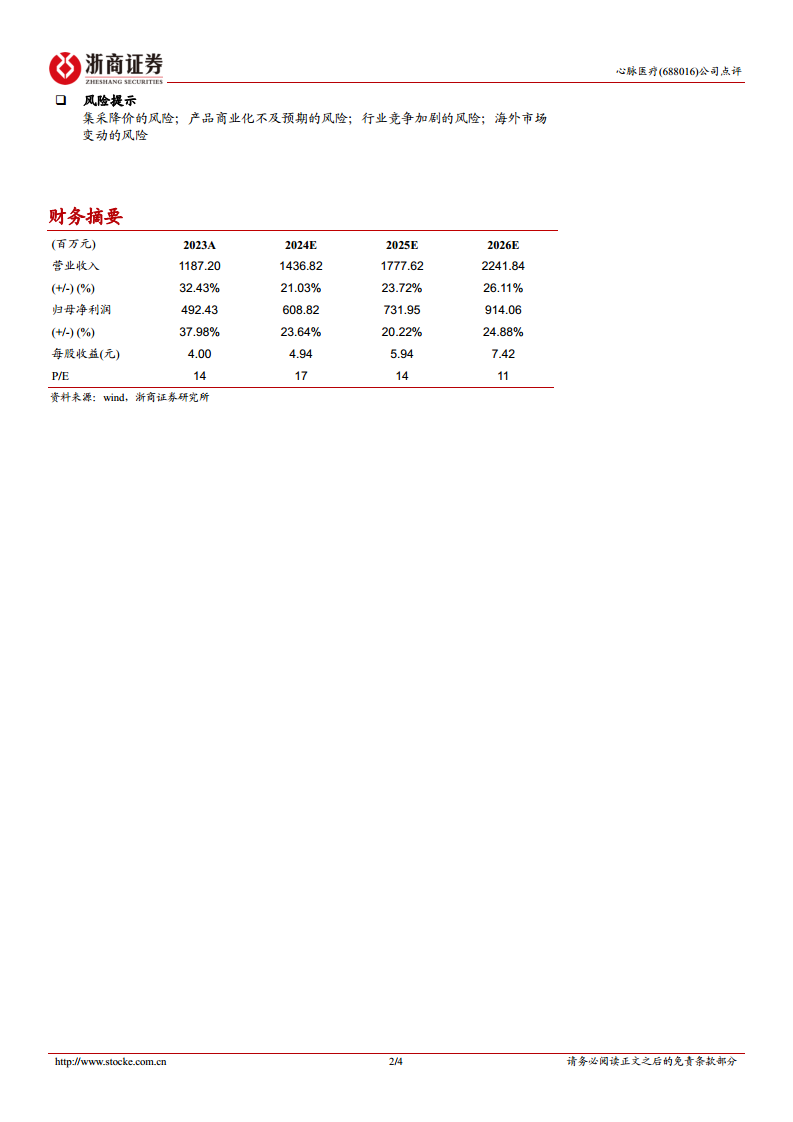

盈利预测与估值

考虑到终端降价可能带来的短期渠道调整及对收入利润的影响,分析师下调了公司2024-2026年的收入和利润增长预期。预计2024-2026年公司收入分别为14.37/17.78/22.42亿元,分别同比增长21.03%、23.72%、26.11%;归母净利润分别为6.09/7.32/9.14亿元,分别同比增长23.64%、20.22%、24.88%。对应2024年17倍PE,维持“增持”评级。

风险提示

报告提示了多项风险,包括集采降价的风险、产品商业化不及预期的风险、行业竞争加剧的风险以及海外市场变动的风险。

总结

心脉医疗2024年上半年业绩表现出色,收入和归母净利润均实现高速增长。尽管医保问询导致的终端产品降价可能对下半年业绩造成短期影响,但公司凭借其在主动脉市场的领先地位、加速的海外市场拓展以及持续的产品创新迭代,有望克服短期挑战,实现长期稳健增长。分析师据此调整了盈利预测,但仍维持“增持”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用