中心思想

业绩短期承压,长期增长可期

华恒生物2024年第二季度业绩表现略低于市场预期,主要受猪周期上行导致下游需求疲软以及替代品价格下降等多重因素影响,导致公司主要产品价格出现不同程度下滑。然而,报告强调这仅是短期波动,公司长期成长趋势不变。展望未来,随着生猪补库需求回暖,现有产品价格有望触底反弹;同时,公司在合成生物学领域的持续投入和新产品(如色氨酸、精氨酸)的成功放量,将成为驱动业绩增长的核心动力。

合成生物学平台赋能,新产品驱动增长

公司凭借其在合成生物学产业化平台上的深厚积累,特别是在工业菌种创制、发酵过程智能控制、高效后提取和产品应用开发等环节形成的技术领先优势,构筑了显著的成本优势。这种核心竞争力是公司实现低成本快速放量的关键。报告明确指出,色氨酸和精氨酸等新产品在今年下半年的产业化落地和放量,有望复制缬氨酸的成功路径,成为公司今明两年业绩增长的核心逻辑,从而保障公司持续成长。

主要内容

24Q2业绩回顾与市场影响分析

业绩表现与市场环境

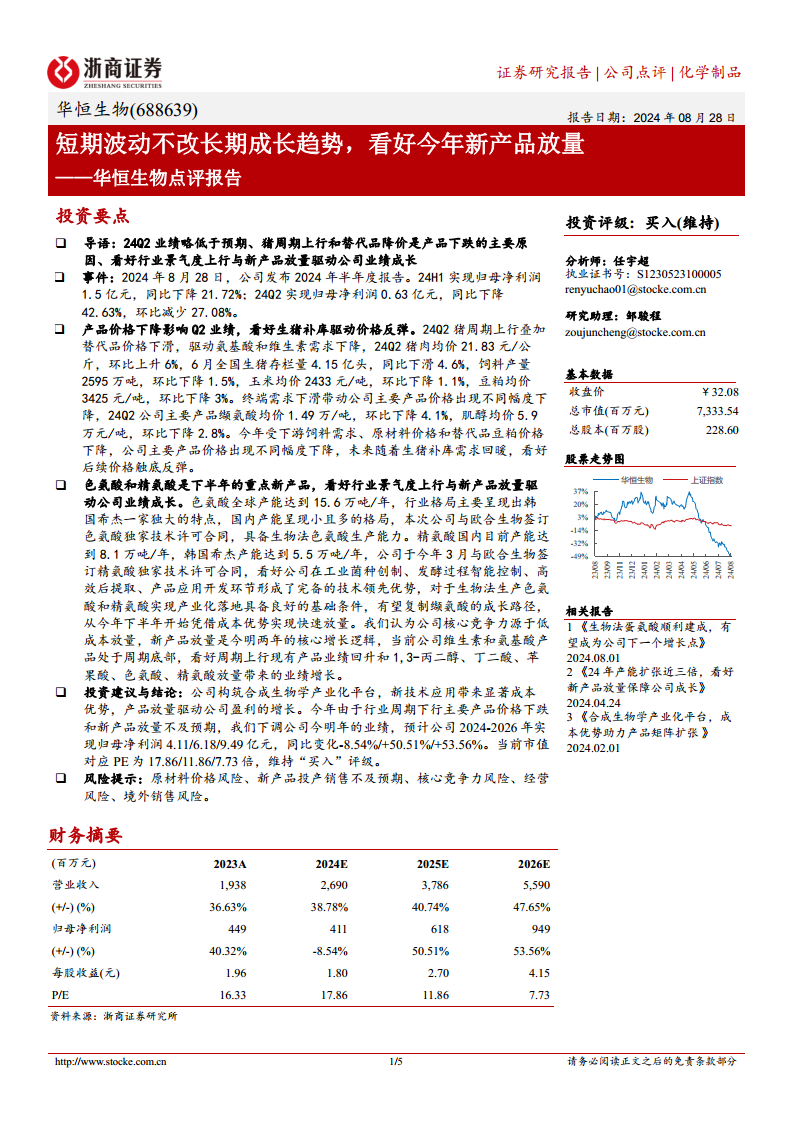

华恒生物于2024年8月28日发布半年度报告,数据显示公司2024年上半年实现归母净利润1.5亿元,同比下降21.72%。其中,第二季度归母净利润为0.63亿元,同比大幅下降42.63%,环比也减少了27.08%,业绩表现略低于市场预期。

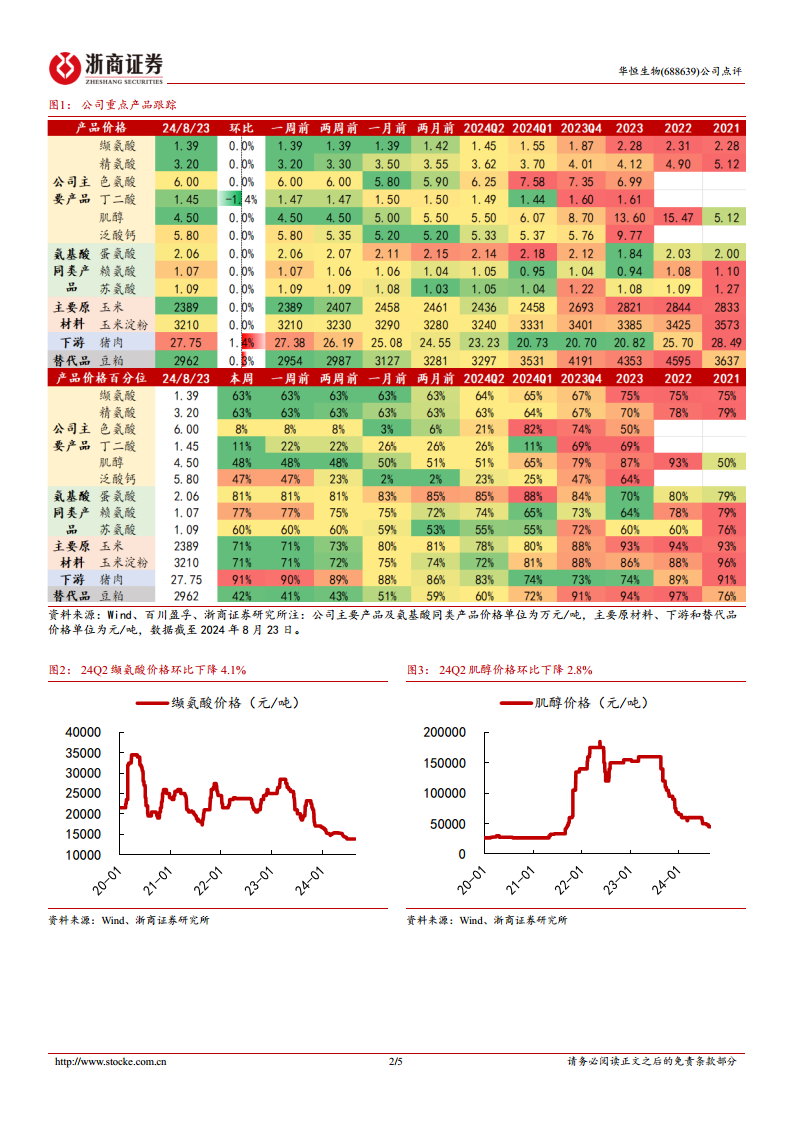

业绩下滑的主要原因在于市场环境的变化。24Q2期间,猪周期上行叠加替代品价格下滑,导致氨基酸和维生素等下游产品需求下降。具体数据方面,24Q2猪肉均价环比上升6%至21.83元/公斤,但全国生猪存栏量在6月同比下滑4.6%至4.15亿头,饲料产量环比下降1.5%至2595万吨。同时,主要原材料玉米均价环比下降1.1%至2433元/吨,豆粕均价环比下降3%至3425元/吨。受此影响,公司主要产品价格承压,例如缬氨酸均价环比下降4.1%至1.49万元/吨,肌醇均价环比下降2.8%至5.9万元/吨。这些因素共同导致公司第二季度业绩受到较大冲击。

新产品布局与未来增长潜力

战略性新产品布局

报告指出,色氨酸和精氨酸将是华恒生物下半年的重点新产品,被寄予厚望以驱动公司业绩成长。在全球色氨酸市场,年产能达到15.6万吨,韩国希杰占据主导地位,国内产能则呈现分散化格局。华恒生物通过与欧合生物签订色氨酸独家技术许可合同,成功获得了生物法色氨酸的生产能力。在精氨酸方面,国内目前产能为8.1万吨/年,韩国希杰产能为5.5万吨/年。公司已于今年3月与欧合生物签订精氨酸独家技术许可合同,为精氨酸的产业化奠定基础。

核心竞争力与增长逻辑

华恒生物的核心竞争力在于其在合成生物学领域的全链条技术优势,包括工业菌种创制、发酵过程智能控制、高效后提取以及产品应用开发等环节。这些优势为生物法生产色氨酸和精氨酸实现产业化落地提供了良好基础,并有望复制公司在缬氨酸产品上的成功经验,凭借成本优势实现快速放量。报告强调,低成本放量是公司核心竞争力的体现,而新产品放量则是今明两年公司业绩增长的核心逻辑。此外,当前维生素和氨基酸产品处于周期底部,未来随着周期上行,现有产品业绩有望回升。同时,1,3-丙二醇、丁二酸、苹果酸、色氨酸和精氨酸等新产品的放量将带来显著的业绩增长。

投资建议与财务预测

投资评级与业绩调整

鉴于公司构筑的合成生物学产业化平台、新技术应用带来的显著成本优势以及产品放量对盈利的驱动作用,报告维持对华恒生物的“买入”评级。然而,考虑到今年行业周期下行导致主要产品价格下跌以及新产品放量不及预期,分析师下调了公司今明两年的业绩预测。预计公司2024-2026年归母净利润分别为4.11亿元、6.18亿元和9.49亿元,同比变化分别为-8.54%、+50.51%和+53.56%。

估值与风险提示

根据调整后的业绩预测,当前市值对应2024-2026年的PE分别为17.86倍、11.86倍和7.73倍。报告同时提示了多项风险,包括原材料价格波动风险、新产品投产销售不及预期风险、核心竞争力风险、经营风险以及境外销售风险,提醒投资者关注。

总结

华恒生物在2024年第二季度面临业绩压力,主要源于猪周期上行和替代品价格下降对氨基酸及维生素市场需求的负面影响,导致公司主要产品价格下滑。尽管短期业绩承压,但报告维持“买入”评级,并强调公司长期成长趋势不变。这主要得益于公司在合成生物学领域的领先技术平台和低成本放量能力。色氨酸和精氨酸等新产品在下半年的产业化落地和快速放量,被视为今明两年业绩增长的核心驱动力,有望复制缬氨酸的成功路径。虽然分析师下调了近期的盈利预测,但预计从2025年起,公司归母净利润将实现50%以上的强劲增长,显示出其未来业绩的巨大潜力。投资者需关注原材料价格波动及新产品销售进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用