中心思想

创新商业模式驱动业绩逆势增长

上海医药在2024年上半年展现出稳健的收入增长和快速的利润提升,尤其在商业端,通过CSO(合约销售组织)和SPD(院内物流管理)等创新商业模式实现了高于行业平均的增速,有效对冲了工业端因高基数和政策影响带来的短期压力。

盈利能力与经营质量持续优化

公司在报告期内通过营销体系改革显著优化了销售费用,同时研发投入稳步提升,毛利率保持基本稳定。经营性净现金流大幅优化,应收账款周转天数保持稳定,显示出公司卓越的经营质量和风险管理能力,为未来的可持续发展奠定了基础。

主要内容

创新商业模式驱动业绩增长

- 业绩:收入增长稳健,利润低基数下快速增长

- 2024年上半年,公司实现收入1394.13亿元,同比增长5.14%;归母净利润29.42亿元,同比增长12.72%;扣非归母净利润27.05亿元,同比增长23.00%。

- 2024年第二季度,公司实现收入692.60亿元,同比增长4.36%;归母净利润14.00亿元,同比增长28.15%;扣非归母净利润13.31亿元,同比增长57.97%,利润增长受益于低基数效应。

- 成长性:创新分销业务进入释放期,工业端短期承压

- 商业:CSO与SPD业务高速兑现,创新商业动能持续释放

- 上半年商业端实现收入1266.79亿元,同比增长7.45%,增速高于行业平均水平,主要得益于创新商业业务的亮眼表现。

- CSO合约推广业务收入达40亿元,同比增长172%,覆盖赛诺菲、拜耳等18家药企,其中“赛诺菲一号工程”项目全年目标达成进度已过半。

- 器械、大健康等非药业务销售额约218亿元,同比增长11.12%。公司重点推进大型医院SPD合作,上半年新增约15个项目,并在陕西、重庆等区域实现“零”的突破。

- 创新业态的爆发增长被认为是公司长期能力沉淀的必然结果,具备可持续性,有望支撑公司穿越行业周期。

- 工业:创新药落地在即,中药二次开发稳步推进

- 受高基数及院内政策影响,上半年工业端收入127.34亿元,同比下降13.37%;第二季度收入57.90亿元,同比下降16.09%。

- 创新药方面,I001高血压适应症已于2024年4月恢复审评,SPH3127原料药与制剂关联审评进行中,预计2025年公司将进入创新药商业化新阶段。

- 公司积极响应上海市生物医药产业发展战略,建立“产学研医资”新模式,预计9月上海前沿生物医药产业基地正式运营,将进一步优化研发体系,提升研发效率。

- 中药业务上半年实现收入51.92亿元,同比增长1.41%,随着循证医学研究与二次开发的持续推进,中药核心产品有望快速释放。

工业转型与盈利能力优化

- 盈利能力:毛利率基本维持稳定,营销体系改革收效明显

- 毛利率:核心业务基本保持稳定

- 2024年上半年公司毛利率为11.60%,同比下降1.27%,主要与工业收入占比降低有关。

- 商业毛利率为6.12%,同比下降0.22个百分点,符合行业集采提质扩面及收入结构变化的趋势。工业毛利率为61.57%,同比基本持平。

- 随着附加值更高的创新分销以及创新产品占比提升,毛利率有望企稳。

- 费用端:营销体系改革收效显著,研发投入稳步提升

- 2024年第二季度销售费用32.74亿元,同比大幅优化约5.5亿元,显示公司营销体系整合收效显著,预计后续将进一步优化。

- 2024年第二季度研发费用6.04亿元,同比增长24.29%,随着在研管线动态调整及临床阶段推进,研发费用增长预计将与收入增速保持相对匹配。

- 经营质量:经营性净现金流大幅优化

- 2024年上半年公司应收周转天数为99天,同比提升约1.5天,在院端经营压力持续体现下,公司账期依然保持基本稳定,体现了公司强大的账期管理能力。

- 2024年第二季度公司经营性净现金流净额为59.89亿元,同比增长40.53%,现金流状态良好,经营质量持续提升。

- 盈利预测与估值

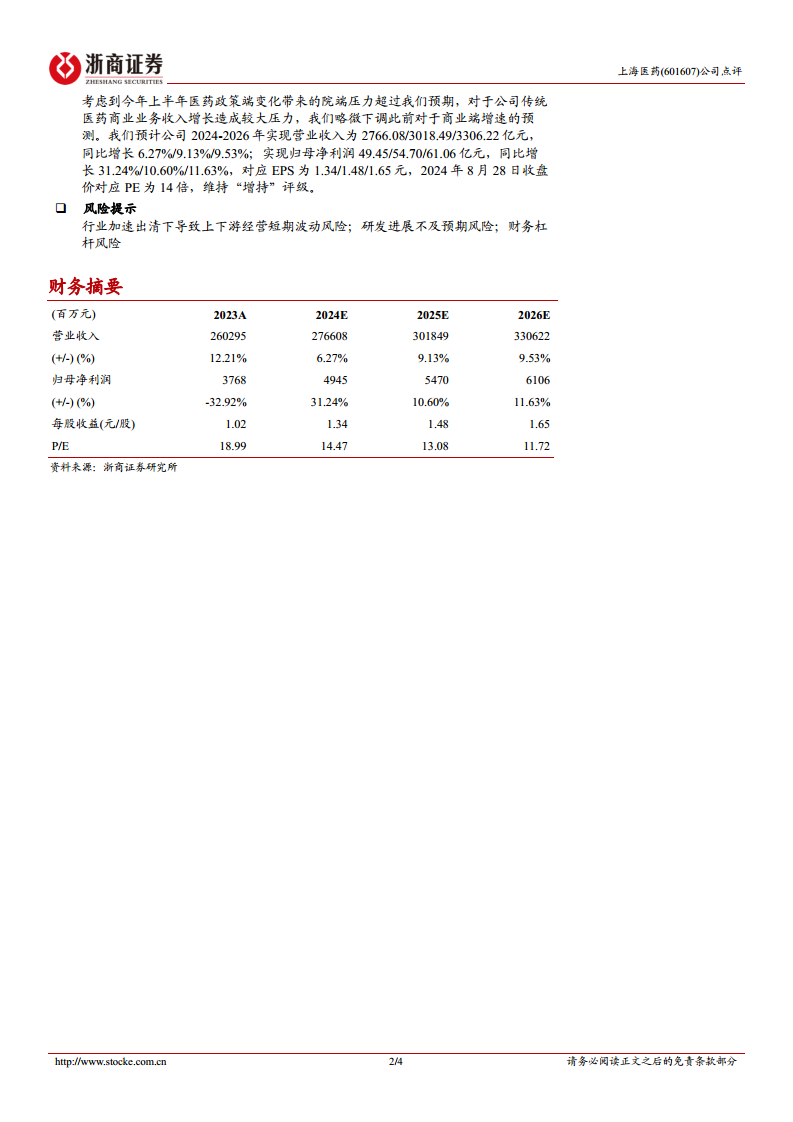

- 考虑到上半年医药政策变化带来的院端压力超预期,公司略微下调了此前对商业端增速的预测。

- 预计公司2024-2026年营业收入分别为2766.08/3018.49/3306.22亿元,同比增长6.27%/9.13%/9.53%。

- 归母净利润分别为49.45/54.70/61.06亿元,同比增长31.24%/10.60%/11.63%。

- 对应EPS为1.34/1.48/1.65元,2024年8月28日收盘价对应PE为14倍。

- 维持“增持”评级。

- 风险提示

- 行业加速出清导致上下游经营短期波动风险。

- 研发进展不及预期风险。

- 财务杠杆风险。

总结

上海医药在2024年上半年展现出强劲的韧性,通过创新商业模式(CSO、SPD)驱动商业端实现逆势增长,有效弥补了工业端短期承压的影响。公司利润在低基数下快速增长,营销体系改革成效显著,经营性净现金流大幅优化,经营质量持续提升。尽管面临行业政策和市场环境的挑战,公司在创新药和中药领域的布局以及研发投入的增加,预示着未来的增长潜力。综合来看,公司业绩稳健,盈利能力和经营质量持续优化,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用