中心思想

业绩改善与增长动能

本报告核心观点指出,泰格医药在2024年第二季度展现出业绩改善的积极信号,尤其体现在扣非净利润的环比增长和毛利率的提升。公司业绩的向上拐点主要由海外订单和跨国药企(MNC)订单的持续增长所驱动。尽管上半年整体收入和扣非净利润同比有所下滑,但Q2的环比改善趋势以及SMO业务的强劲增长,预示着公司经营效率的提升和市场需求的积极变化。

国际化战略与市场地位

报告强调了泰格医药在全球服务能力方面的持续提升,这使其在获取优质多区域临床试验(MRCT)订单方面具备优势。同时,跨国药企和器械公司在中国投入的增加,也为公司国内订单带来了弹性增长空间。作为本土临床CRO(合同研究组织)的龙头企业,泰格医药有望通过巩固其市场地位和加速国际化进程,实现中长期业绩的持续增长。基于对公司基本面和未来发展潜力的看好,报告维持了“买入”的投资评级。

主要内容

业绩表现:扣非净利润环比改善

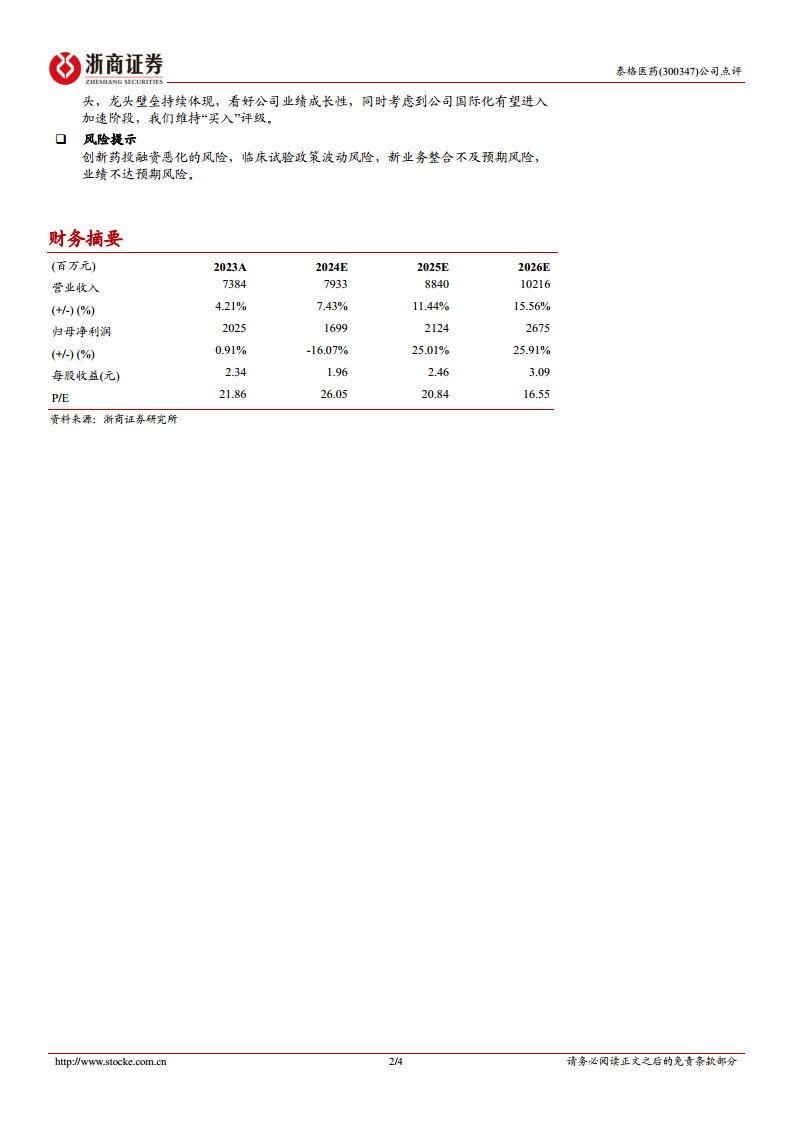

- 2024年上半年业绩概览: 公司实现收入33.58亿元,同比下降9.50%;扣非净利润6.40亿元,同比下降19.30%。

- 第二季度业绩亮点: 2024年第二季度,公司收入为16.98亿元,同比下降10.92%;扣非净利润为3.37亿元,同比下降18.19%,但环比增长11.29%,显示出业绩的积极改善。

- 经营现金流情况: 2024年上半年经营活动产生的现金流净额为1.77亿元,同比下滑52.72%,主要原因包括大额存单产生的利息计入投资收益导致收到现金减少,以及支付给职工的现金增加。

业务结构分析:SMO业务驱动增长

- 临床试验技术服务: 该板块收入为16.37亿元,同比下降22.17%。下降的主要原因包括2023年上半年特定疫苗项目相关收入的较高基数,以及国内创新药临床运营业务受行业发展周期和竞争格局影响,新签订单金额和平均单价均有所下滑,导致执行工作量和收入相应减少。

- 临床试验相关及实验室服务: 该板块收入为16.59亿元,同比增长5.84%。其中,现场管理组织(SMO)业务受益于充足的业务需求和效率提升,实现了较快增长;数据管理与统计分析业务表现稳健;实验室服务收入与去年同期基本持平;医学影像和受试者招募等其他业务则一定程度上受到国内行业发展及周期影响,执行项目平均单价有所下滑。

盈利能力:Q2毛利率提升

- 第二季度毛利率表现: 2024年第二季度公司毛利率为41.51%,同比提升1.35个百分点,反映出公司内部经营效率的提升和成本结构的优化。

- 临床试验技术服务毛利率: 该板块毛利率为38.36%,同比下降1.38个百分点。主要由于国内临床运营业务执行订单的平均单价同比下滑,但公司通过人力成本调控等举措,一定程度上弥补了单价下滑带来的影响。

- 临床试验相关及实验室服务毛利率: 该板块毛利率为39.88%,同比提升0.19个百分点。其中,SMO业务毛利率提升明显,数统毛利率同比略有改善,而实验室服务的毛利率同比下降,主要受方达控股收入增长放缓及摊销拖累。

订单展望:MNC与本土出海需求强劲

- 新签订单增长: 2024年上半年,公司新签订单的数量和金额均较去年同期实现了较好的增长。

- 主要增长驱动力: 订单增长主要来源于跨国药企(MNC)在国内的临床需求,以及中国药企、生物科技公司及其合作伙伴在海外的临床需求增加。

- 国内订单企稳: 来自国内药企、器械公司和初创型生物科技公司在国内的订单需求企稳,金额同比有所增长。

- 未来展望: 报告看好公司在全球服务能力持续提升下,获取更多优质多区域临床试验(MRCT)订单的能力。同时,预期跨国药企和器械公司在中国的投入持续增加,将为公司国内订单带来弹性增长。长期来看,公司有望在本土创新药行业持续向上发展背景下巩固临床CRO龙头地位,并通过国际化持续突破实现中长期业绩增长。

盈利预测与估值:维持“买入”评级

- 盈利预期调整: 考虑到公司投资收益的波动性(2024年上半年公允价值变动净收益为-0.98亿元,而2023年上半年为5.30亿元),报告调整了2024-2026年的盈利预期。

- 每股收益预测: 预计2024-2026年公司每股收益(EPS)分别为1.96元、2.46元和3.09元(前次预测分别为2.54元、2.97元和3.57元)。

- 估值情况: 截至2024年8月29日收盘,公司股价对应2024年市盈率(PE)为26倍。

- 投资评级: 鉴于公司作为本土临床CRO龙头的地位、持续体现的龙头壁垒、业绩成长性以及国际化有望进入加速阶段,报告维持“买入”评级。

风险提示

- 创新药投融资环境恶化的风险。

- 临床试验政策波动的风险。

- 新业务整合不及预期的风险。

- 业绩不达预期的风险。

总结

泰格医药在2024年上半年面临收入和扣非净利润同比下滑的挑战,但第二季度扣非净利润环比增长11.29%,毛利率同比提升1.35个百分点,显示出积极的业绩改善趋势。公司业务结构中,临床试验技术服务受国内创新药行业周期和竞争影响有所下降,但临床试验相关及实验室服务板块,特别是SMO业务,表现出强劲的增长势头。新签订单数量和金额均实现较好增长,主要得益于跨国药企在国内的需求和中国药企出海的临床需求。尽管盈利预测有所调整,但报告基于公司作为本土临床CRO龙头的市场地位、持续的龙头壁垒、业绩成长性以及国际化加速的潜力,维持了“买入”的投资评级。同时,报告也提示了创新药投融资、政策波动、新业务整合及业绩不达预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用