中心思想

业绩稳健增长与内生动力

- 迈瑞医疗2024年上半年业绩表现稳健,收入和归母净利润均实现双位数增长。尤其在剔除汇兑损益影响后,公司内生利润端表现更为亮眼,显示出强劲的盈利能力。

- 公司通过高端产品策略有效提升了毛利率,同时规模效应显著,销售、管理和研发费用率均有所下降,经营效率持续优化。经营性现金流量净额大幅增长,反映出良好的现金流管理和财务健康状况。

市场布局与未来展望

- 体外诊断(IVD)和医学影像业务是公司上半年收入增长的主要驱动力,高端产品线表现突出。生命信息与支持业务虽受国内政策短期影响,但随着国内医疗设备更新政策的推进和海外高端客户群的成功开发,未来发展潜力可期。

- 国内市场将持续受益于医疗设备更新和新基建政策的落地,释放巨大的市场空间。海外市场则通过深化与高端客户的合作以及持续开拓发展中国家市场,实现了显著增长,尤其在欧洲和亚太地区表现亮眼。

- 尽管目标价因可比公司估值回调而有所调整,但华泰研究维持“买入”评级,肯定了迈瑞医疗作为国产医疗器械领导者的市场地位、强大的产品竞争力及全球化发展潜力,并对公司下半年及未来的业绩趋势持乐观态度。

主要内容

1H24业绩概览与投资评级

财务表现强劲,评级维持“买入”

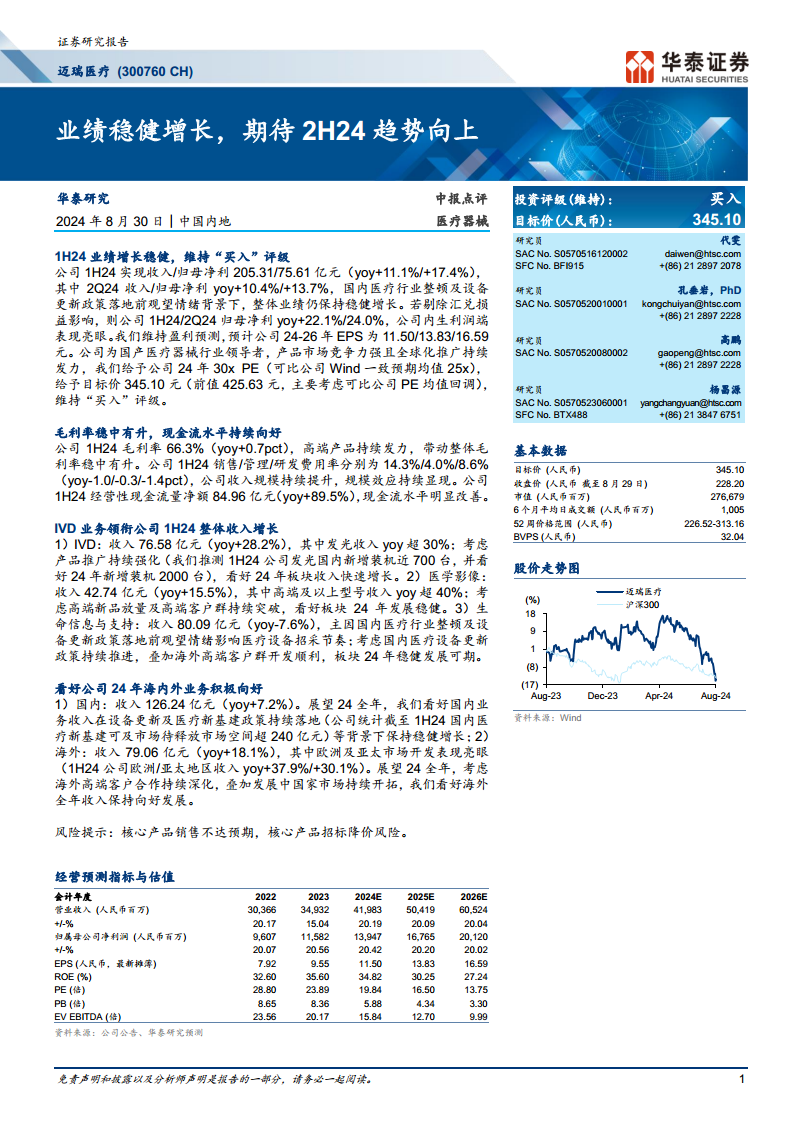

- 业绩增长稳健: 公司1H24实现收入205.31亿元,同比增长11.1%;归母净利润75.61亿元,同比增长17.4%。其中,2Q24收入同比增长10.4%,归母净利润同比增长13.7%。若剔除汇兑损益影响,1H24/2Q24归母净利润同比增速分别高达22.1%/24.0%,显示出公司内生利润端的强劲表现。

- 盈利预测与投资评级: 华泰研究维持公司2024-2026年EPS预测为11.50/13.83/16.59元。基于公司作为国产医疗器械行业领导者的地位、强大的产品市场竞争力及持续发力的全球化推广,维持“买入”投资评级。

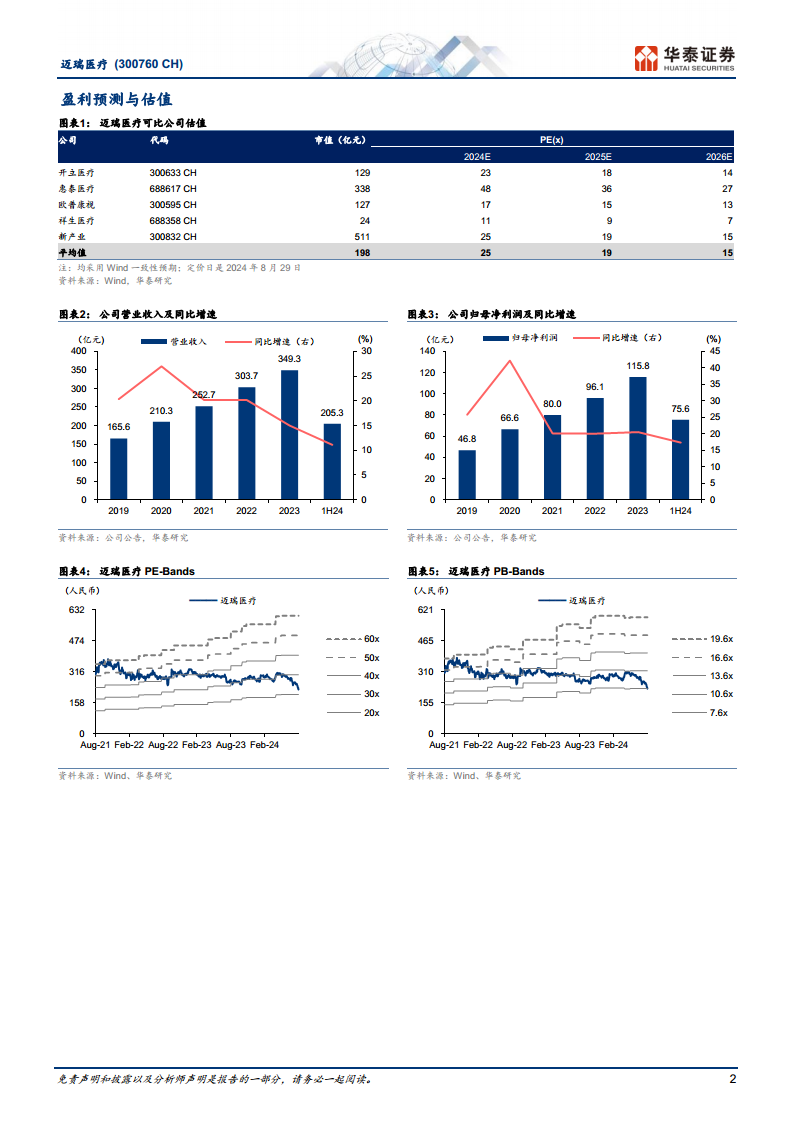

- 目标价调整: 给予公司2024年30倍PE(可比公司Wind一致预期均值25倍),目标价调整为345.10元(前值为425.63元),主要考虑可比公司PE均值回调。

财务表现与经营效率分析

毛利率提升与现金流改善

- 毛利率稳中有升: 公司1H24毛利率为66.3%,同比提升0.7个百分点,主要得益于高端产品的持续发力。

- 费用率优化: 销售费用率、管理费用率和研发费用率分别为14.3%、4.0%和8.6%,同比分别下降1.0、0.3和1.4个百分点。公司收入规模持续提升,规模效应持续显现,有效控制了各项费用。

- 现金流显著改善: 1H24经营性现金流量净额达到84.96亿元,同比大幅增长89.5%,现金流水平明显改善,反映出公司良好的运营效率和资金管理能力。

核心业务板块增长态势

IVD与影像业务驱动,生命信息业务蓄势待发

- 体外诊断(IVD)业务: 收入76.58亿元,同比增长28.2%,其中发光收入同比增长超过30%。推测1H24公司发光国内新增装机近700台,并看好2024年新增装机达到2000台,预计该板块2024年收入将实现快速增长。

- 医学影像业务: 收入42.74亿元,同比增长15.5%,其中高端及以上型号收入同比增长超过40%。随着高端新品的放量和高端客户群的持续突破,预计该板块2024年将保持稳健发展。

- 生命信息与支持业务: 收入80.09亿元,同比下降7.6%。主要原因是国内医疗行业整顿及设备更新政策落地前的观望情绪影响了医疗设备的招采节奏。展望2024年,随着国内医疗设备更新政策的持续推进,叠加海外高端客户群的开发顺利,该板块的稳健发展可期。

海内外市场策略与增长潜力

国内政策利好,海外市场持续突破

- 国内市场: 1H24国内收入126.24亿元,同比增长7.2%。展望2024年全年,随着设备更新及医疗新基建政策的持续落地(公司统计截至1H24国内医疗新基建可及市场待释放空间超过240亿元),预计国内业务收入将保持稳健增长。

- 海外市场: 1H24海外收入79.06亿元,同比增长18.1%。其中,欧洲及亚太市场开发表现亮眼,1H24公司欧洲/亚太地区收入分别同比增长37.9%/30.1%。展望2024年全年,随着海外高端客户合作的持续深化,叠加发展中国家市场的持续开拓,预计海外全年收入将保持向好发展。

风险提示

潜在市场风险需关注

- 核心产品销售不达预期: 若公司核心产品的市场销售未能达到预期目标,可能影响整体业绩增长。

- 核心产品招标降价风险: 医疗器械行业面临招标降价的压力,若核心产品在招标中价格下降幅度超预期,可能对公司盈利能力造成不利影响。

总结

迈瑞医疗在2024年上半年展现出强劲的业绩韧性和增长潜力。公司收入和归母净利润均实现双位数增长,尤其在剔除汇兑损益影响后,内生利润表现更为突出。财务方面,毛利率稳步提升,费用率有效控制,经营性现金流大幅改善,显示出卓越的经营效率和健康的财务状况。

从业务板块来看,体外诊断和医学影像业务是主要的增长引擎,高端产品线的成功推广功不可没。尽管生命信息与支持业务短期内受到国内政策环境的影响,但随着相关政策的逐步落地和海外市场的积极拓展,该板块的未来增长前景依然乐观。

在市场布局上,国内市场将受益于医疗设备更新和新基建政策带来的巨大机遇,而海外市场则通过深化高端客户合作和持续开拓新兴市场,实现了显著的区域性增长。

尽管华泰研究因可比公司估值回调而调整了目标价,但仍维持了“买入”评级,充分肯定了迈瑞医疗作为国产医疗器械领导者的市场地位、强大的产品竞争力以及在全球化战略中的持续发力。报告对公司下半年及未来的业绩趋势持积极展望,但同时提示投资者需关注核心产品销售不及预期和招标降价的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用