中心思想

短期业绩承压与长期增长潜力

伟思医疗在2024年上半年面临短期业绩压力,营收和归母净利润均出现同比下滑,主要受外部环境变化及去年高基数影响。然而,公司通过持续的研发投入和新产品布局,在康复和医美领域展现出显著的长期增长潜力,预计下半年业绩将趋势向上。

创新驱动与多元化布局

公司积极推进产品创新和市场多元化战略,成功推出多款新产品并完成关键临床试验,进一步巩固了在经颅磁刺激仪、冲击波等康复设备领域的竞争优势,并加速拓展妇幼渠道和轻医美市场。这些创新产品有望成为公司新的增长点,驱动中长期业绩爆发。

主要内容

2024H1业绩承压分析

伟思医疗2024年上半年业绩短期承压,主要财务数据显示:

- 营收表现: 2024年上半年实现收入1.9亿元,同比下降12.8%。其中,第二季度收入为1.0亿元,同比下降16.4%。

- 净利润表现: 归母净利润为4962万元,同比下降29.7%;扣非归母净利润为4345万元,同比下降33.5%。若剔除股份支付影响,归母净利润为5908万元,同比下降19.2%。第二季度归母净利润为2787万元,同比下降31.2%;扣非归母净利润为2424万元,同比下降37.6%。

- 经营性现金流: 2024年上半年经营性现金流净额为3215万元,同比下降21.6%,但经营性现金流净额占经营活动净收益的比例为87.4%,同比略有提升。

业绩下滑主要归因于外部环境变化以及去年同期的高基数效应。

创新产品驱动与市场多元化布局

尽管面临短期业绩压力,伟思医疗在产品创新和市场拓展方面取得了显著进展,为未来增长奠定基础:

- 康复领域产品线强化: 自动导航的经颅磁刺激仪MagNeuro ONE系列产品顺利完成取证和发布,进一步加强了公司在经颅磁刺激仪和精神康复设备领域的竞争优势。冲击波产品也顺利取证上市销售,加大了公司在康复专科核心产品布局,提升了在康复理疗、疼痛管理等领域的综合竞争力。

- 医美领域新增长点: 皮秒激光临床实验全部完成,临床效果稳定可靠,正积极推进三类证注册流程。同时,高频电灼仪和塑形磁产品在妇幼渠道与轻医美市场持续取得销量突破,市场反馈积极。这些新产品的上市放量,有望加速形成新的增长点。

- 长期战略布局: 公司持续在运动康复、精神康复以及医美领域进行创新探索。随着康复政策的加速推进,公司康复基石业务有望逐步恢复增长。医美等能量源相关新产品预计将逐步贡献第二增长动力,驱动公司在中长期实现成长爆发。

盈利能力与费用结构优化展望

公司在盈利能力方面面临挑战,但未来有望通过规模效应和产品结构优化实现改善:

- 毛利率与净利率: 2024年上半年公司毛利率为70.6%,同比下降0.8个百分点;销售净利率为25.9%,同比下降6.2个百分点。毛利率下降主要受康复市场竞争加剧以及新产品上市初期尚未形成规模效应的拖累。预计随着新产品陆续放量带来规模效应,以及高毛利率产品占比的持续提升,毛利率下滑速度有望减缓。

- 期间费用率: 2024年上半年,销售费用率同比提升0.3个百分点,管理费用率同比提升3.8个百分点,财务费用率同比提升0.7个百分点,研发费用率同比提升3.3个百分点。展望2024年,随着公司业务快速增长摊薄费用,经营性费用率仍有降低趋势,有望带动净利率小幅回升。

财务预测与“增持”评级维持

基于对公司未来发展的积极预期,分析师维持了“增持”的投资评级:

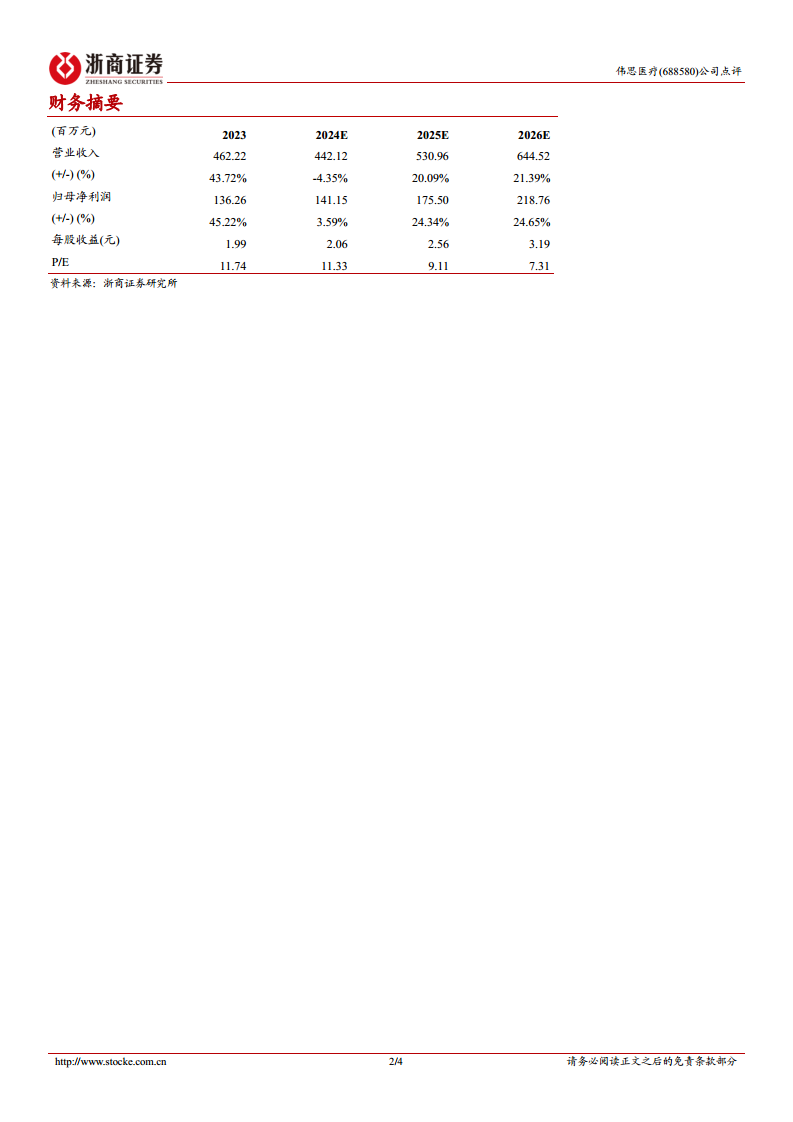

- 盈利预测: 考虑到康复政策的加速推进将促进康复基石业务恢复稳定增长,以及医美等能量源相关新产品在2024-2026年有望带来较大的增量贡献,预计公司2024-2026年的每股收益(EPS)分别为2.06元、2.56元和3.19元。

- 估值分析: 当前股价对应2024年预测市盈率(PE)为11.3倍。

- 投资评级: 维持“增持”评级。

- 风险提示: 市场竞争加剧导致毛利率下降、新产品销售不及预期以及政策性事件等风险仍需关注。

总结

伟思医疗在2024年上半年经历了短期业绩承压,营收和归母净利润均出现同比下滑,主要受外部环境和高基数影响。然而,公司通过持续的研发投入和创新产品布局,在康复和医美两大核心领域取得了显著进展,包括经颅磁刺激仪MagNeuro ONE系列、冲击波产品顺利取证上市,以及皮秒激光临床试验完成和高频电灼仪、塑形磁产品在医美市场的突破。这些新产品有望成为公司未来业绩增长的新引擎。尽管毛利率和净利率短期受压,但随着新产品放量形成规模效应和高毛利率产品占比提升,盈利能力有望逐步改善。分析师维持“增持”评级,预计2024-2026年EPS将持续增长,看好公司在康复行业加速发展和赛道横向拓展下的中长期成长爆发力。

微信扫一扫-立即使用

微信扫一扫-立即使用