中心思想

品牌运营驱动业绩稳健增长

百洋医药在2024年上半年展现出稳健的经营态势,核心品牌运营业务实现双位数增长,成为公司业绩增长的主要驱动力。收入结构持续优化,高毛利品牌运营业务占比提升,有效对冲了批发业务的调整影响。

盈利能力与经营质量持续改善

公司盈利能力显著提升,扣非归母净利润增速远超营收增速,毛利率和净利率均有改善。同时,经营性现金流保持良好,应收账款周转效率有望随着业务结构调整而进一步优化,显示出公司健康的财务状况和持续优化的经营质量。

主要内容

投资要点分析

业绩表现:品牌运营稳健增长,收入结构持续优化

- 2整体业绩概览: 2024年上半年,百洋医药实现总收入35.95亿元,同比微降1.10%;归母净利润3.69亿元。其中,核心品牌运营业务收入达到22.84亿元,同比增长11.88%,显示出强劲的增长韧性。

- 2季度业绩表现: 2024年第二季度,公司实现收入19.34亿元,同比下降0.76%;归母净利润2.03亿元,同比增长12.57%。品牌运营业务的增长有效支撑了整体利润表现。

成长性:核心产品增长韧性强,新动能持续释放

- 2品牌运营业务: 2024年上半年,品牌运营业务收入22.84亿元,同比增长11.88%;第二季度该业务收入13.64亿元,同比增长21.30%,增速显著加快。

- 2核心产品表现:

- 迪巧:上半年收入10.55亿元,同比增长20.32%。线上品规“小黄条”已展现强劲增长动能,新上线的“小粉条”预计将成为下半年迪巧增长的新驱动。

- 海露:上半年收入3.27亿元,同比增长24.22%。

- 安斯泰来:上半年收入2.86亿元,同比增长64.19%。

- 纽特数码:上半年收入0.58亿元,同比增长37.11%。

- 其他产品:合计收入5.58亿元,同比下降19.38%,预计主要与部分产品的运营合约阶段性调整有关。

- 2中长期展望: 核心品牌运营产品多具备较强“自付”属性,存量产品增长确定性高。随着百洋制药的潜在整合以及集团孵化的创新产品逐步落地,公司中长期成长弹性值得期待。

盈利能力:结构变化支撑盈利持续改善

- 2净利润增长: 2024年上半年,公司实现扣非归母净利润3.69亿元,同比增长27.19%;第二季度扣非归母净利润2.06亿元,同比增长24.50%。

- 2毛利率与净利率: 上半年公司毛利率为31.53%,同比提升1.89个百分点;其中品牌运营业务毛利率44.1%,基本持平。归母净利率为10.26%,同比提升1.93个百分点。

- 2盈利改善驱动因素: 净利率持续提升主要得益于品牌运营业务占比的持续提升,以及迪巧等高盈利能力成熟品种的增速快于品牌运营业务整体。

- 2未来趋势: 随着存量产品逐步进入成熟期,以及未来收入结构中附加值更高的创新产品占比提升,公司盈利能力有望进一步增强。

经营质量分析:现金流良好,周转效率有望优化

- 2经营性现金流: 2024年上半年,公司经营性现金流净额为3.49亿元,同比增长17.19%。自2022年第二季度以来,公司持续保持季度经营性净现金流为正,预计随着批发业务的进一步收缩,经营质量将持续优化。

- 2应收账款周转: 2024年上半年,公司应收账款周转天数为102天,同比增长约3天,主要受药品批发业务院端压力影响。随着批发业务持续压缩以及回款更快的线上销售模式占比提升,应收周转天数优化趋势明确。

盈利预测与估值:维持“增持”评级

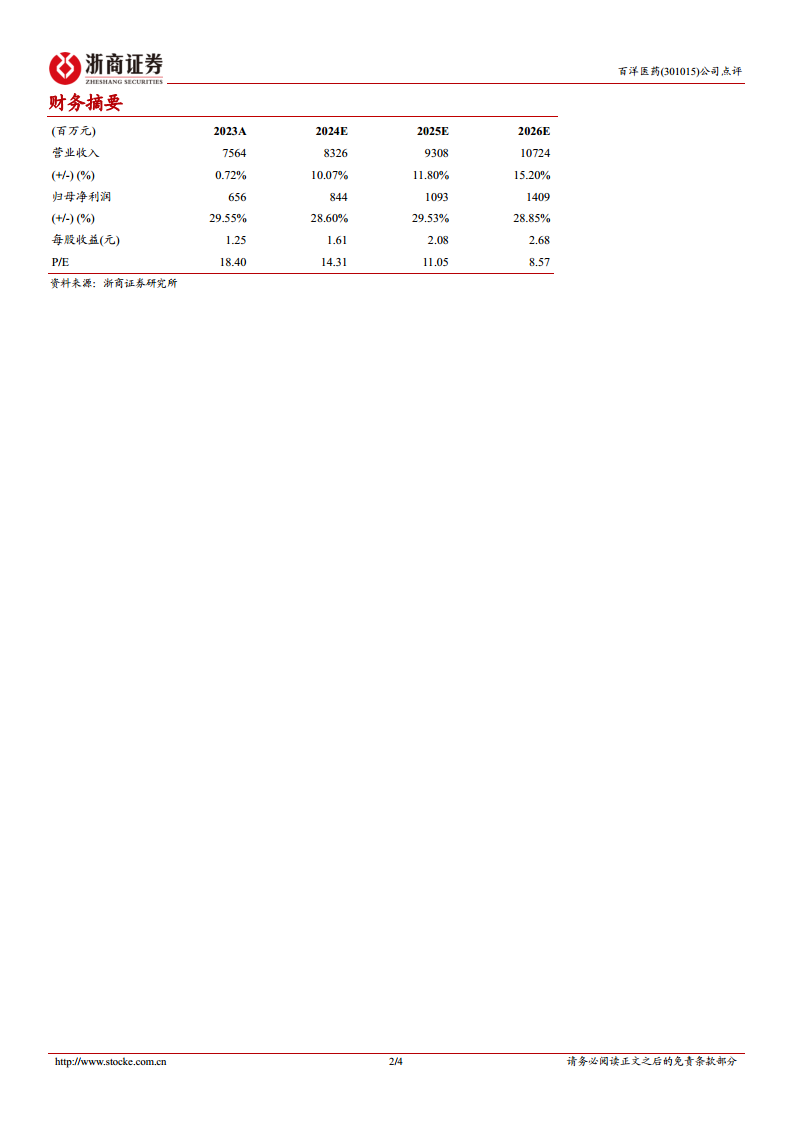

- 2业绩预测: 预计公司2024-2026年营业收入分别为83.26亿元、93.08亿元和107.24亿元,同比增长10.07%、11.80%和15.20%。

- 2净利润预测: 预计归母净利润分别为8.44亿元、10.93亿元和14.09亿元,同比增长28.60%、29.53%和28.85%。

- 2估值: 对应EPS为1.61元/股、2.08元/股和2.68元/股。截至2024年8月29日收盘价,对应2024年PE为14倍。

- 2投资评级: 维持“增持”评级。

风险提示

- 行业加速出清下导致上下游经营短期波动风险。

- 核心产品销售波动风险。

- 新品牌拓展不及预期风险。

总结

百洋医药在2024年上半年展现出强劲的品牌运营增长韧性,核心业务收入实现双位数增长,有效驱动了公司整体业绩的稳健发展。尽管总收入受批发业务调整影响略有下降,但高毛利的品牌运营业务占比提升,使得公司盈利能力显著改善,扣非归母净利润增速远超营收增速,毛利率和净利率均有提升。经营性现金流保持良好,应收账款周转效率有望持续优化。展望未来,迪巧线上品规的持续放量、部分产品合约基数影响的消除以及中长期百洋制药整合和创新产品落地,将为公司提供持续的成长动能。基于对公司品牌运营业务的稳健增长、盈利能力的持续改善以及健康的经营质量的判断,报告维持对百洋医药的“增持”投资评级。同时,投资者需关注行业出清、核心产品销售波动及新品牌拓展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用