中心思想

业绩超预期增长与多元业务驱动

华东医药在2024年上半年展现出强劲的业绩增长势头,其归母净利润和扣非净利润均实现显著增长,尤其在扣除股权激励及参控股研发机构损益影响后,扣非净利润同比大幅增长26.26%,远超市场预期。这一亮眼表现主要得益于公司多元化业务的协同发展,包括医药工业的稳健增长、国内医美业务的强劲扩张以及工业微生物板块的快速发展。公司通过优化业务结构和提升运营效率,有效应对了市场挑战,巩固了其在医药健康领域的领先地位。

创新转型与未来增长潜力

公司持续推进创新转型战略,在医药工业领域,核心子公司中美华东的创新管线布局已涵盖内分泌、自身免疫及肿瘤三大核心治疗领域,拥有超过70项创新产品。多款重磅创新产品如卵巢癌ADC(ELAHERE)等有望在年内获批上市,预示着未来业绩增长的强大驱动力。尽管面临研发投入和药品集采的压力,华东医药通过创新产品的逐步放量和市场拓展,展现出持续的增长潜力和长期投资价值。华创证券维持“推荐”评级,并基于分部估值法给出了43.9元的目标价,体现了对公司未来发展的信心。

主要内容

2024H1财务表现与核心业务分析

华东医药于2024年上半年发布了亮眼的中期业绩报告。报告期内,公司实现营业收入209.65亿元,同比增长2.84%。归属于上市公司股东的净利润达到16.96亿元,同比增长18.29%。扣除非经常性损益后的净利润为16.25亿元,同比增长13.85%。值得注意的是,若扣除股权激励费用及参控股研发机构等损益影响,公司扣非净利润高达18.02亿元,同比大幅增长26.26%,充分体现了公司核心业务的强劲盈利能力和良好的经营质量。

从单季度表现来看,2024年第二季度公司实现收入105.54亿元,同比增长2.76%;归母净利润8.34亿元,同比增长22.85%;扣非净利润7.87亿元,同比增长17.46%,延续了上半年的良好增长态势。

在核心业务板块中,医药工业表现尤为突出。核心子公司中美华东在2024年上半年实现营业收入(含CSO业务)66.98亿元,同比增长10.63%;归母净利润13.85亿元,同比增长11.48%。公司在内分泌、自身免疫及肿瘤三大核心治疗领域持续进行创新管线布局,目前已拥有超过70项创新产品管线。报告指出,卵巢癌ADC(ELAHERE)、乌司奴单抗、Arcalyst(注射用利纳西普)、MB-102、迈华替尼等多个创新产品有望在年内陆续获批上市。随着这些创新产品的逐步放量,预计中美华东的全年业绩有望进一步加速增长,为公司整体业绩提供强劲支撑。

业务板块发展与投资价值评估

在医美业务方面,2024年上半年华东医药医美业务合计实现营业收入13.48亿元(剔除内部抵消因素),同比增长10.14%。具体来看,海外医美业务(Sinclair)受到全球经济增长乏力及EBD业务阶段性需求波动的影响,实现营业收入5.70亿元人民币,同比下降14.81%,EBITDA利润为531.80万英镑,利润表现略有承压。然而,国内医美业务表现强劲,实现营业收入6.18亿元,同比增长19.78%,这反映了国内医美市场的巨大潜力和公司在该领域的有效布局及竞争力。

工业微生物板块也呈现出良好的发展势头。2024年上半年,该板块实现销售收入2.85亿元,同比增长27.43%。公司持续践行工业微生物板块发展战略,明确并持续推进xRNA、特色原料药及中间体、大健康及生物材料、动物保健四大战略方向。通过不断强化产品研发及市场开拓能力建设,国内外大客户拓展取得积极成果,整体销售趋势持续向好并有望加速。

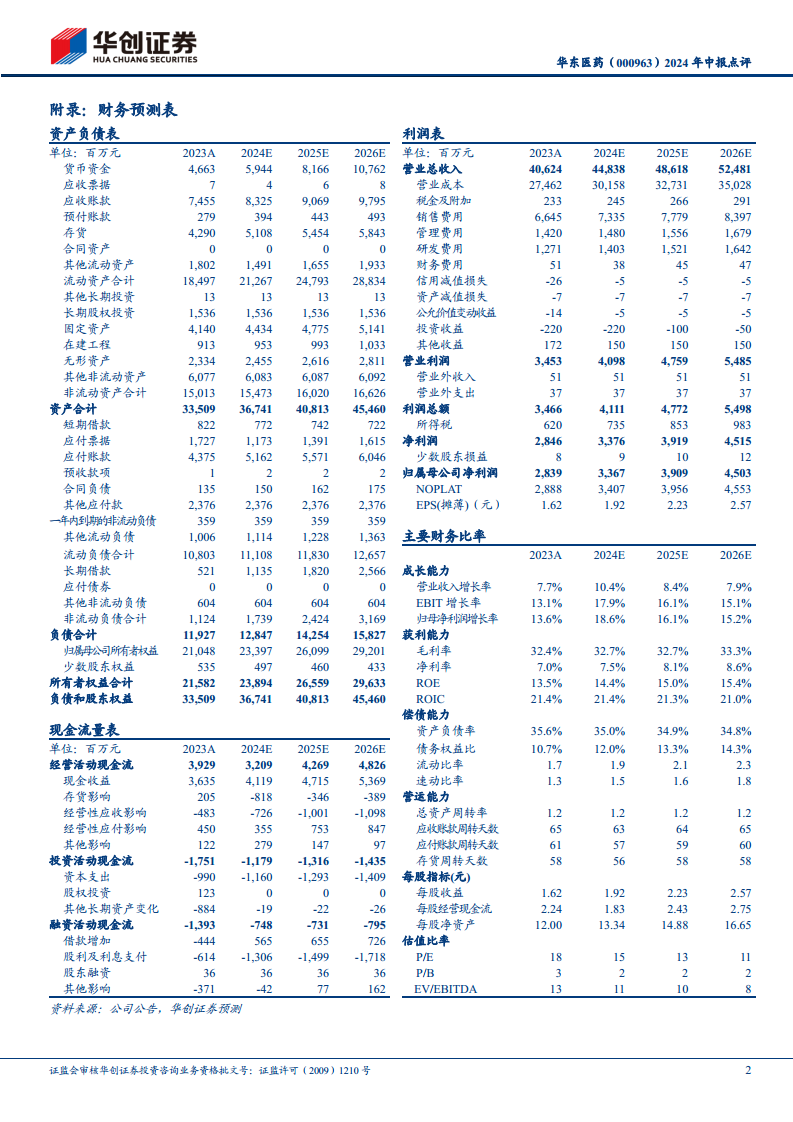

基于对公司各业务板块的分析,华创证券对华东医药的投资建议进行了更新。考虑到工业端持续的研发投入以及部分产品集采的扰动,华创证券下调了盈利预测,预计公司2024-2026年归母净利润分别为33.7亿元、39.1亿元和45.0亿元(原2024-2025年预测值为35.3亿元和43.1亿元),同比增长18.6%、16.1%和15.2%。当前股价对应2024-2026年的市盈率(PE)分别为15倍、13倍和11倍。

通过分部估值法计算,公司2024年医药工业对应估值607亿元(其中传统药品422亿元、创新药和生物类似药121亿元、工业微生物64亿元),医美业务对应估值113亿元,医药商业对应估值50亿元。综合来看,公司2024年合理估值为769亿元,对应目标股价43.9元。华创证券维持对华东医药的“推荐”评级。

报告同时提示了潜在风险,包括创新药和医美产品研发进度不及预期、药品集采和医保控费力度加大,以及内分泌、自免和肿瘤药品市场竞争格局恶化等,这些因素可能对公司未来业绩产生影响。

总结

华东医药在2024年上半年取得了超出预期的业绩增长,归母净利润和调整后扣非净利润均实现两位数增长,显示出公司强大的盈利能力和经营韧性。这一增长主要得益于医药工业板块的稳健发展,特别是核心子公司中美华东的持续贡献,以及创新药管线的积极推进。同时,国内医美业务表现强劲,工业微生物板块也实现了快速增长,多元化业务布局有效支撑了公司整体业绩。

尽管面临研发投入增加和药品集采等外部挑战,公司通过持续的创新转型和市场拓展,展现出良好的抗风险能力和未来增长潜力。华创证券基于对公司各业务板块的深入分析和分部估值法,维持了“推荐”评级,并给出了43.9元的目标价,体现了对华东医药长期发展前景的信心。投资者在关注公司增长潜力的同时,也需留意报告中提及的研发进度、政策变化和市场竞争等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用