中心思想

业绩稳健增长与结构优化

登康口腔在2024年上半年面对行业整体增长乏力的背景下,实现了营收和归母净利润的逆势稳健增长,显示出其强大的市场韧性。公司通过持续优化产品结构,特别是中高端专研和医研产品的销售占比稳步提升,有效助推了毛利率的显著改善。这表明公司在提升产品附加值和市场竞争力方面取得了积极成效。

市场份额提升与渠道创新

报告期内,登康口腔的市场份额稳步提升,尤其在牙膏线下渠道零售额份额中排名升至行业第三、本土品牌第二,并在抗敏感细分领域保持绝对领先地位。同时,公司积极拥抱数字化转型,电商渠道实现高速增长,成为其第二增长曲线。通过精细化运营和平台资源整合,公司有效积累用户资产,实现了“人货场”的有效连接,为未来的持续增长奠定了坚实基础。

主要内容

2024H1业绩表现

收入与利润逆势增长

2024年上半年,登康口腔实现营业收入7.03亿元,同比增长5.4%;归母净利润0.72亿元,同比增长9.8%;扣非后归母净利润0.55亿元,同比增长6.3%。其中,第二季度单季实现收入3.43亿元,同比增长5.7%;归母净利润0.35亿元,同比增长4.2%;扣非后归母净利润0.27亿元,同比增长14.2%。公司整体经营表现符合市场预期,在口腔护理行业线下零售增势疲弱的背景下,展现出逆势增长的韧性。

市场份额与渠道策略

线下市场份额稳步提升

根据尼尔森数据,2024年上半年我国线下牙膏市场销售规模为107.72亿元,同比下降3.7%;线下牙刷市场销售规模为32.98亿元,同比下降14.3%。尽管行业整体面临挑战,登康口腔仍实现稳健增长。其中,成人牙膏销售收入5.50亿元,同比增长7.1%,是公司主要增长动力。同时,公司产品结构持续升级优化,中高端专研、医研产品销售占比稳步提升。报告期内,公司牙膏产品在线下渠道零售额份额占比达到8.57%,行业排名升至第三位,本土品牌中位居第二。“冷酸灵”品牌在抗敏感细分领域线下零售市场份额约为62.92%,稳居领导地位。冷酸灵品牌牙刷线下市场零售额份额占比提升至5.64%,位居行业第二、本土品牌第二。

电商渠道成为增长新引擎

从渠道来看,2024年上半年公司经销、直供、电商模式分别实现营业收入5.17亿元、0.20亿元和1.61亿元,同比分别增长0.04%、1.69%和28.26%。电商渠道表现尤为亮眼,成为公司重要的增长驱动力。公司通过“顶层设计,战略发展,精细落地”的指导方针,在中心电商和兴趣电商两大平台构建电商产品矩阵,并进行精细化运营及平台资源深度整合。通过用户沉淀、营销转化,公司有效积累用户资产池,实现C端用户精准运营和“人货场”的有效连接,形成了公司的第二增长曲线,助推销量和利润的新增长。

盈利能力与费用控制

产品结构优化助推毛利率提升

2024年上半年,公司毛利率为46.93%,同比提升4.14个百分点。具体来看,成人牙膏和成人牙刷的毛利率分别为48.14%和32.96%,同比分别提升4.45和1.28个百分点。毛利率的显著提升主要得益于公司产品结构优化升级,优势品类成人牙膏、牙刷的毛利率均有明显改善。第二季度单季毛利率为45.36%,同比提升0.94个百分点。

品牌建设投入与费用率分析

2024年上半年,公司净利率为10.30%,同比提升0.41个百分点。销售费用率、管理费用率、研发费用率和财务费用率分别为30.16%、4.09%、3.57%和-0.88%。其中,销售费用率同比提升3.98个百分点,主要原因为公司持续深化品牌建设以提升品牌影响力。公司聚焦核心产品冷酸灵医研抗敏专效修护牙膏,在抖音、小红书等平台进行破冰推广和持续蓄水。同时,公司还通过私域运营多样化内容升级和数字化媒体矩阵建设,截至2024年上半年,冷酸灵品牌私域沉淀会员已达133万。第二季度单季归母净利率为10.25%,同比下降0.15个百分点。

现金流与运营效率

经营现金流显著改善

2024年上半年,公司实现经营现金流净额0.53亿元,同比增长65.05%,收现比同比提升6.3个百分点至118.29%。在经营效率方面,应收账款周转天数同比减少3.11天至8.3天,存货周转天数同比增加11.56天至103.12天。经营现金流的显著改善反映了公司良好的回款能力和资金管理效率。

盈利预测与风险提示

长期增长潜力与估值展望

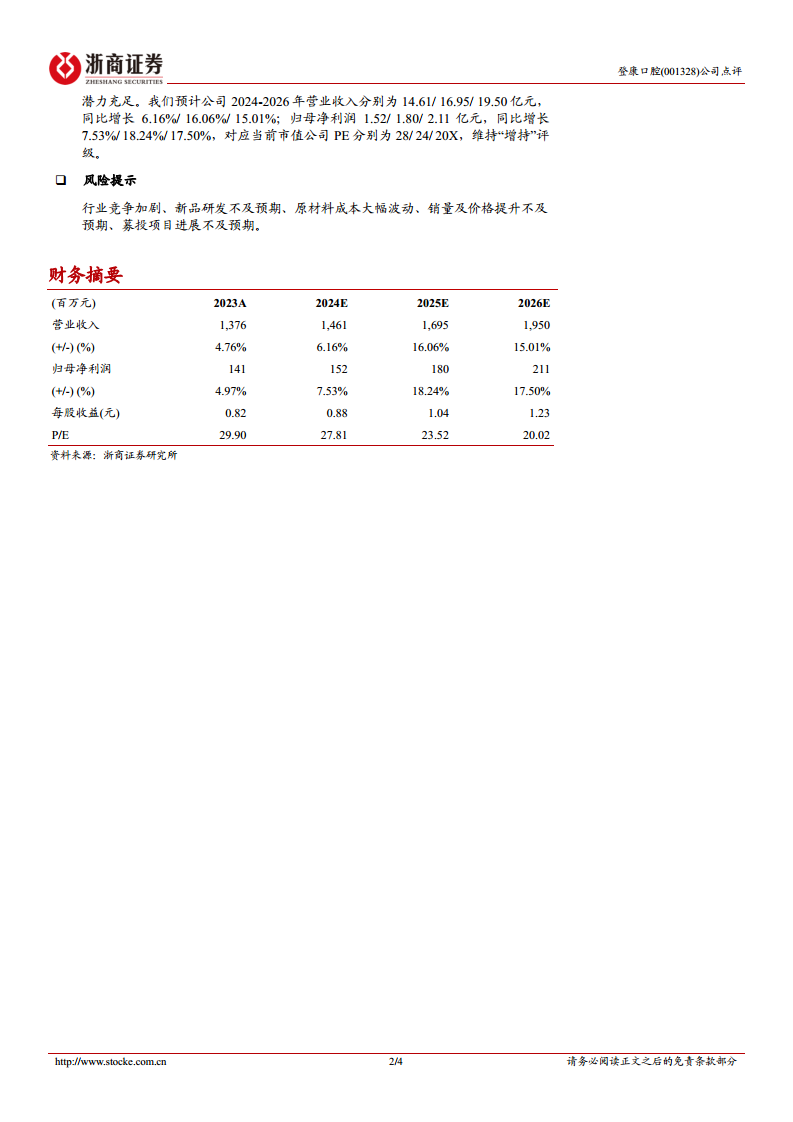

登康口腔作为抗敏牙膏领域的绝对龙头,未来增长潜力充足。公司将通过产品持续高端化升级及多元化品类布局,并在渠道端进一步完善下沉市场布局,同时切入抖音等势能强劲的线上平台。浙商证券预计公司2024-2026年营业收入分别为14.61亿元、16.95亿元和19.50亿元,同比增长6.16%、16.06%和15.01%;归母净利润分别为1.52亿元、1.80亿元和2.11亿元,同比增长7.53%、18.24%和17.50%。对应当前市值,公司PE分别为28倍、24倍和20倍,维持“增持”评级。

潜在风险因素

报告提示了多项潜在风险,包括行业竞争加剧、新品研发不及预期、原材料成本大幅波动、销量及价格提升不及预期以及募投项目进展不及预期等,这些因素可能对公司未来的业绩产生影响。

总结

登康口腔在2024年上半年展现出强劲的经营韧性,在口腔护理行业整体承压的环境下,实现了营收和利润的逆势稳健增长。这主要得益于公司持续的产品结构优化,中高端和医研产品占比提升有效拉动了毛利率的改善。同时,公司在市场份额方面稳步提升,特别是在抗敏感牙膏细分市场保持领先地位。电商渠道的快速发展成为公司新的增长引擎,通过精细化运营和数字化策略,有效拓展了市场空间。尽管面临行业竞争和成本波动等风险,但公司在产品高端化、品类多元化和渠道下沉及线上拓展方面的战略布局,预示着其未来仍具备充足的增长潜力。浙商证券维持对登康口腔的“增持”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用