中心思想

政策扰动下的稳健增长与超高端产品驱动

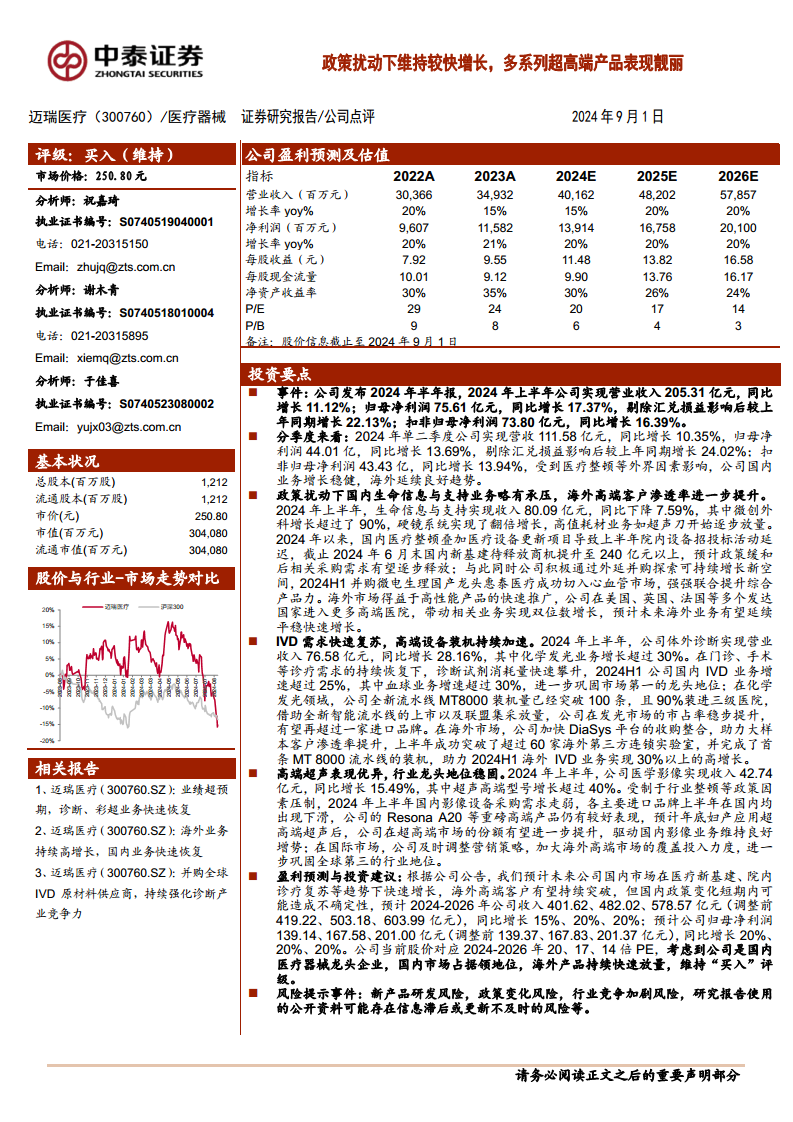

迈瑞医疗在2024年上半年,尽管面临国内政策扰动(如医疗整顿和设备更新项目延迟),仍实现了营业收入和归母净利润的稳健增长。公司上半年实现营业收入205.31亿元,同比增长11.12%;归母净利润75.61亿元,同比增长17.37%,剔除汇兑损益影响后增速更是高达22.13%,显示出强大的内生增长动力。

全球化布局与多元业务协同发展

公司通过深化全球化布局,尤其是在海外高端市场的渗透率持续提升,以及体外诊断(IVD)和医学影像等核心业务中超高端产品的亮丽表现,有效对冲了国内部分业务的短期压力。并购惠泰医疗进一步拓宽了心血管市场,多元业务的协同发展构筑了公司持续增长的坚实基础。

主要内容

2024年上半年业绩概览与季度表现

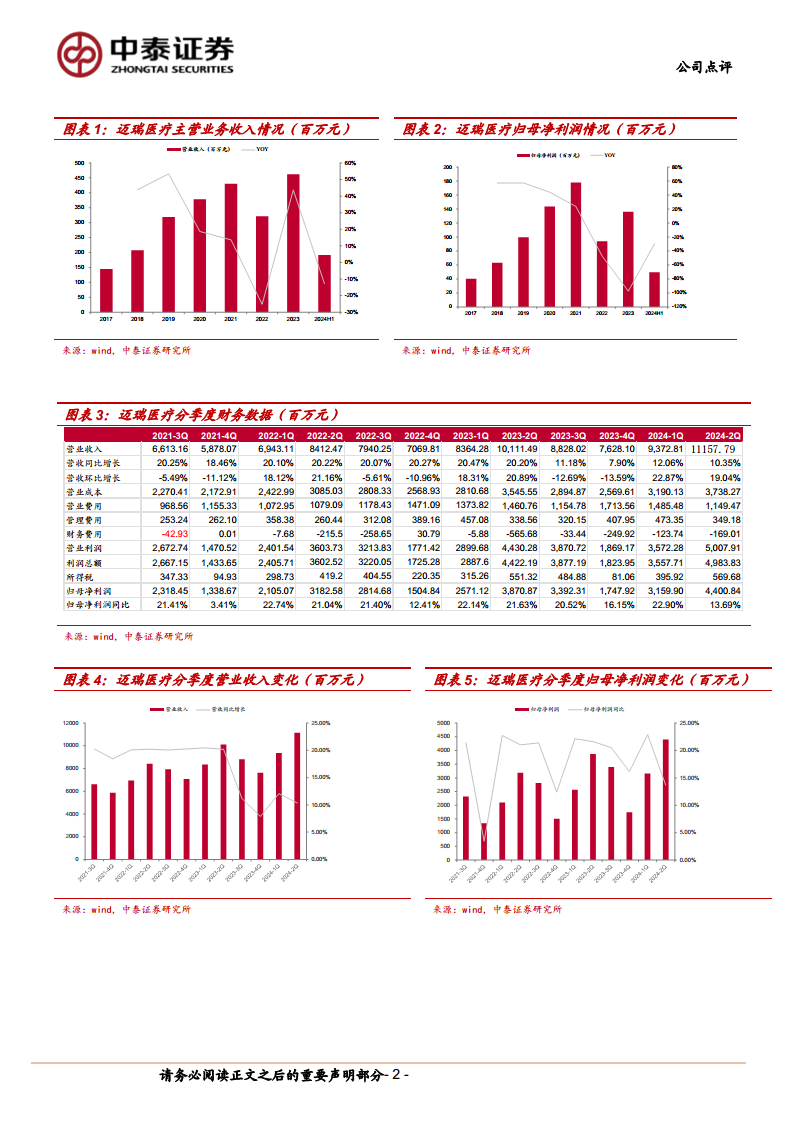

- 整体业绩表现: 2024年上半年,迈瑞医疗实现营业收入205.31亿元,同比增长11.12%;归母净利润75.61亿元,同比增长17.37%,剔除汇兑损益影响后同比增长22.13%;扣非归母净利润73.80亿元,同比增长16.39%。

- 第二季度表现: 单二季度营收111.58亿元,同比增长10.35%;归母净利润44.01亿元,同比增长13.69%,剔除汇兑损益影响后同比增长24.02%。国内业务在医疗整顿等外界因素影响下保持稳健,海外业务延续良好增长趋势。

各业务板块市场分析与增长驱动

- 生命信息与支持: 上半年实现收入80.09亿元,同比下降7.59%。国内业务受医疗整顿叠加医疗设备更新项目影响,院内设备招投标活动延迟,但微创外科增长超过90%,硬镜系统实现翻倍增长,高值耗材业务如超声刀开始逐步放量。截至2024年6月末,国内新基建待释放商机提升至240亿元以上。公司通过并购微电生理国产龙头惠泰医疗成功切入心血管市场。海外市场得益于高性能产品的快速推广,在多个发达国家进入更多高端医院,带动相关业务实现双位数增长。

- 体外诊断(IVD): 上半年实现营业收入76.58亿元,同比增长28.16%,其中化学发光业务增长超过30%。在门诊、手术等诊疗需求持续恢复下,诊断试剂消耗量快速攀升,国内IVD业务增速超过25%,其中血球业务增速超过30%,进一步巩固市场第一的龙头地位。化学发光领域,全新流水线MT8000装机量已突破100条,且90%装进三级医院,市占率稳步提升。海外市场加快DiaSys平台的收购整合,成功突破超过60家海外第三方连锁实验室,并完成了首条MT 8000流水线的装机,助力海外IVD业务实现30%以上的高增长。

- 医学影像: 上半年实现收入42.74亿元,同比增长15.49%,其中超声高端型号增长超过40%。受制于行业整顿等政策因素压制,上半年国内影像设备采购需求走弱,但公司的Resona A20等重磅高端产品仍有较好表现。预计年底妇产应用超高端超声后,公司在国内超高端市场的份额有望进一步提升。国际市场及时调整营销策略,加大海外高端市场的覆盖投入力度,进一步巩固全球第三的行业地位。

盈利预测与投资建议

- 未来业绩展望: 根据公司公告,预计2024-2026年公司营业收入分别为401.62亿元、482.02亿元、578.57亿元,同比增长15%、20%、20%。预计归母净利润分别为139.14亿元、167.58亿元、201.00亿元,同比增长20%、20%、20%。

- 投资评级: 维持“买入”评级。公司作为国内医疗器械龙头企业,在国内市场占据领先地位,海外产品持续快速放量,当前股价对应2024-2026年20、17、14倍PE,具备长期投资价值。

总结

迈瑞医疗的韧性与增长潜力

迈瑞医疗在2024年上半年展现出强大的经营韧性,成功应对国内政策调整带来的短期压力,并通过海外市场的强劲表现和高端产品的持续创新,实现了业绩的稳健增长。公司在生命信息与支持、体外诊断和医学影像三大核心业务板块均有亮点,尤其是在高端产品和海外市场的突破,为其未来发展奠定了坚实基础。

市场地位巩固与长期发展前景

公司不仅在国内市场持续巩固其龙头地位,更在全球范围内提升了品牌影响力和市场份额。随着国内医疗新基建和诊疗需求的逐步复苏,以及海外高端客户的持续拓展,迈瑞医疗有望在未来几年保持较快增长。鉴于其领先的市场地位和持续的创新能力,维持“买入”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用