中心思想

医药行业“供给出清”与稳健投资策略

本报告核心观点指出,在2024年医药行业中报发布后,尽管诊疗复苏、医疗反腐、设备更新及DRG2.0等政策因素共同影响行业业绩增长预期,但医药整体“供给出清”的判断保持不变。在此背景下,稳健资产仍是重要的布局方向。报告强调了三条主要的投资主线:一是医药格局较好的细分领域,如大输液、精麻药、医药流通和血制品;二是供给出清较早的领域,包括中药、化药(含原料药)、耗材和设备;三是创新、出海及家用药耗、设备领域。

8月市场表现与9月重点布局

2024年8月,医药指数表现优于沪深300指数,在29个中信一级行业中排名第10。然而,细分板块表现分化,医疗服务、中药饮片、生物医药及CXO等跌幅较大,而化学制剂、仿制药和创新药略有上涨。医药板块整体估值略有下降,但相对沪深300的估值溢价率有所增加。基于8月复盘和对9月行业趋势的判断,报告推荐了包括东阿阿胶、羚锐制药、上海医药等在内的10只个股组合,旨在把握行业结构性调整中的投资机会。

主要内容

2024年8月医药市场回顾与估值分析

医药指数走势与细分板块表现

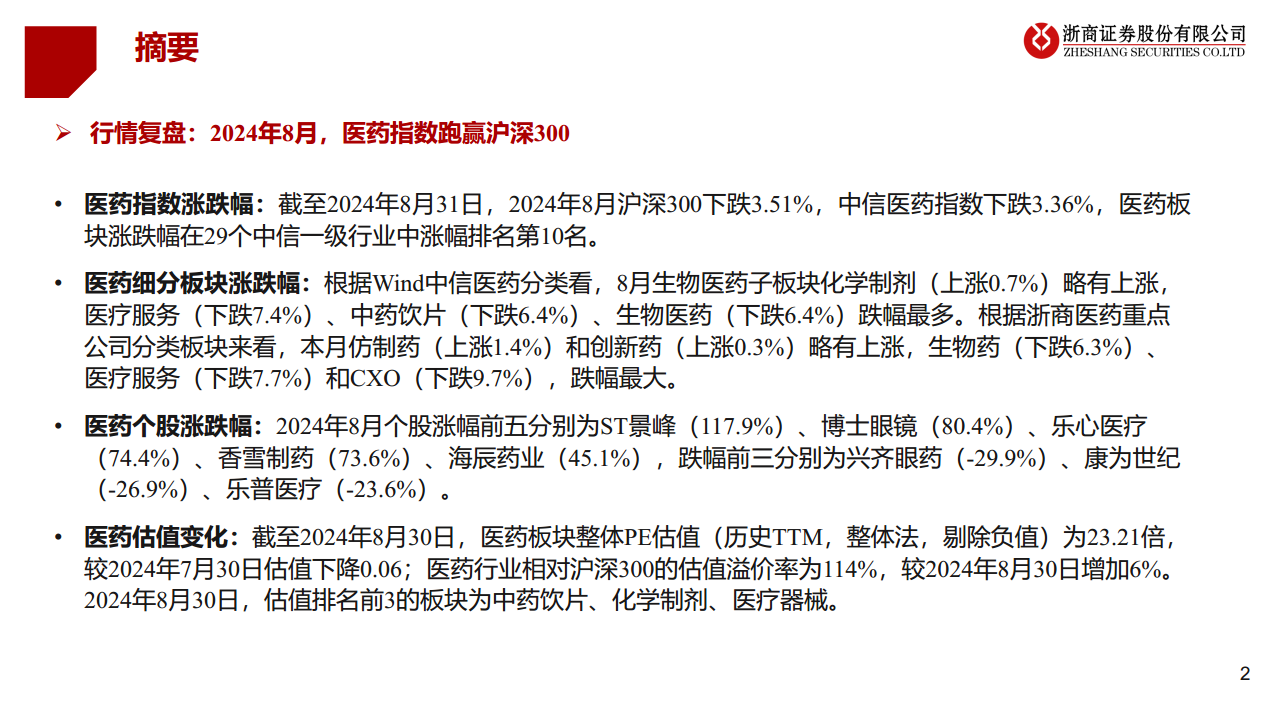

2024年8月,沪深300指数下跌3.51%,而中信医药指数下跌3.36%,医药板块在29个中信一级行业中涨幅排名第10,显示出相对抗跌性。在细分板块方面,根据Wind中信医药分类,化学制剂子板块微涨0.7%,而医疗服务(下跌7.4%)、中药饮片(下跌6.4%)和生物医药(下跌6.4%)跌幅居前。根据浙商医药重点公司分类,仿制药(上涨1.4%)和创新药(上涨0.3%)略有上涨,而生物药(下跌6.3%)、医疗服务(下跌7.7%)和CXO(下跌9.7%)跌幅最大。个股方面,ST景峰以117.9%的涨幅领跑,而兴齐眼药、康为世纪和乐普医疗跌幅居前。

医药板块估值变化与组合复盘

截至2024年8月30日,医药板块整体PE估值(历史TTM,整体法,剔除负值)为23.21倍,较7月30日下降0.06。医药行业相对沪深300的估值溢价率为114%,较8月30日增加6%。估值排名前三的板块为中药饮片、化学制剂和医疗器械。浙商医药8月组合平均月度跌幅为3.5%,跑输中信医药指数9.2个百分点。其中,云南白药(+7.03%)、普洛药业(+3.34%)、科伦药业(+2.06%)和东阿阿胶(+2.00%)表现突出,而海尔生物(-18.75%)、鱼跃医疗(-11.08%)和迈瑞医疗(-9.08%)跌幅较大。

2024年9月行业展望及推荐组合深度解析

9月行业观点与投资主线

报告认为,在诊疗复苏、医疗反腐、设备更新和DRG2.0等政策因素的共同影响下,医药行业将呈现增量与结构调整并存的局面,但“供给出清”的判断不变。在此过程中,稳健资产仍是重要的布局方向。报告提出了三条投资主线:

- 医药格局较好的细分领域: 包括大输液、精麻药、医药流通和血制品等。

- 供给出清较早的领域: 如中药、化药(包括原料药)、耗材和设备(按出清节奏从早到晚排序)。

- 创新或出海及家用药耗、设备领域。

浙商医药9月推荐组合及个股分析

报告推荐了2024年9月组合,包括东阿阿胶、羚锐制药、上海医药、九州通、新华医疗、鱼跃医疗、开立医疗、科伦药业、普洛药业和恩华药业。对各推荐个股的分析如下:

- 东阿阿胶: 老字号滋补类中药龙头,营销改革成效显著,新老产品快速放量,且分红慷慨,2023年分红比率达99.60%。预计2024-2026年归母净利润同比增长26.76%/20.39%/18.77%。

- 羚锐制药: 稳增长、高分红的橡胶膏龙头,受益于人口老龄化和营销改革,业绩增长稳健,确定性高。核心产品受集采影响小。预计2024-2026年归母净利润同比增长23.97%/18.04%/17.07%。

- 九州通: 院外流通龙头,存货周转率和应收周转率持续改善。创新分销业务(万店加盟、总代CSO)进入释放窗口期,REITs新融资渠道有望加速高ROE业务拓展。预计2024-2026年归母净利润同比增长10.04%/12.43%/11.49%。

- 上海医药: 全国第二大医药流通龙头,创新与商业化能力突出。商业端CSO与SPD业务高速兑现,工业端中药增量确定性强,创新药管线逐步兑现。预计2024-2026年归母净利润同比增长31.24%/10.60%/11.63%。

- 鱼跃医疗: 国产家用医疗器械龙头,品牌影响力持续提升。新品(血糖、AED)与海外拓展加速,有望拉动收入高增长。预计2024-2026年归母净利润同比增长-8.79%/18.38%/15.90%。

- 新华医疗: 国产医疗器械龙头,国企改革背景下管理优化,聚焦主业见效,盈利能力快速提升。新产品放量和海外拓展构建长期增长曲线。预计2024-2026年归母净利润同比增长23.04%/18.85%/18.92%。

- 开立医疗: 国产超声设备与消化内镜先行军,产品力提升与渠道拓展下内镜板块收入高增长,带动整体收入增长。高端产品占比提升有望进一步提升毛利率和净利率。预计2024-2026年归母净利润同比增长26.95%/28.50%/22.63%。

- 普洛药业: 原料药企稳,看好CDMO和制剂业务弹性。高端产能陆续进入释放期,收入结构改善有望驱动高质量增长。预计2024-2026年EPS分别为1.03、1.21、1.48元/股。

- 恩华药业: 中枢神经系统产品线竞争力强,麻醉类产品保持较快增长,新品持续放量。存量制剂集采影响下降,高壁垒仿制药/创新药陆续上市支撑业绩增长。预计2024-2026年EPS分别为1.24、1.48、1.75元/股。

- 科伦药业: 传统业务触底,创新业务(ADC龙头)逐渐驱动业绩增长。中间体及原料药降本增效,大输液受益于市场扩容和产品结构优化,非输液仿制药集采触底增量显现。预计2024-2026年EPS分别为2.01、2.19和2.34元。

总结

本报告对2024年8月医药行业市场表现进行了全面复盘,指出医药指数跑赢沪深300,但细分板块和个股表现分化,估值溢价率有所提升。展望9月,报告强调医药行业正处于“供给出清”窗口,稳健资产是核心投资方向。基于对行业趋势的专业分析,报告明确了医药格局较好、供给出清较早以及创新/出海/家用药耗设备等三条投资主线,并精选了东阿阿胶、羚锐制药、上海医药等10只个股作为9月推荐组合,旨在为投资者提供专业、分析性的市场洞察和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用