中心思想

业绩概览与挑战

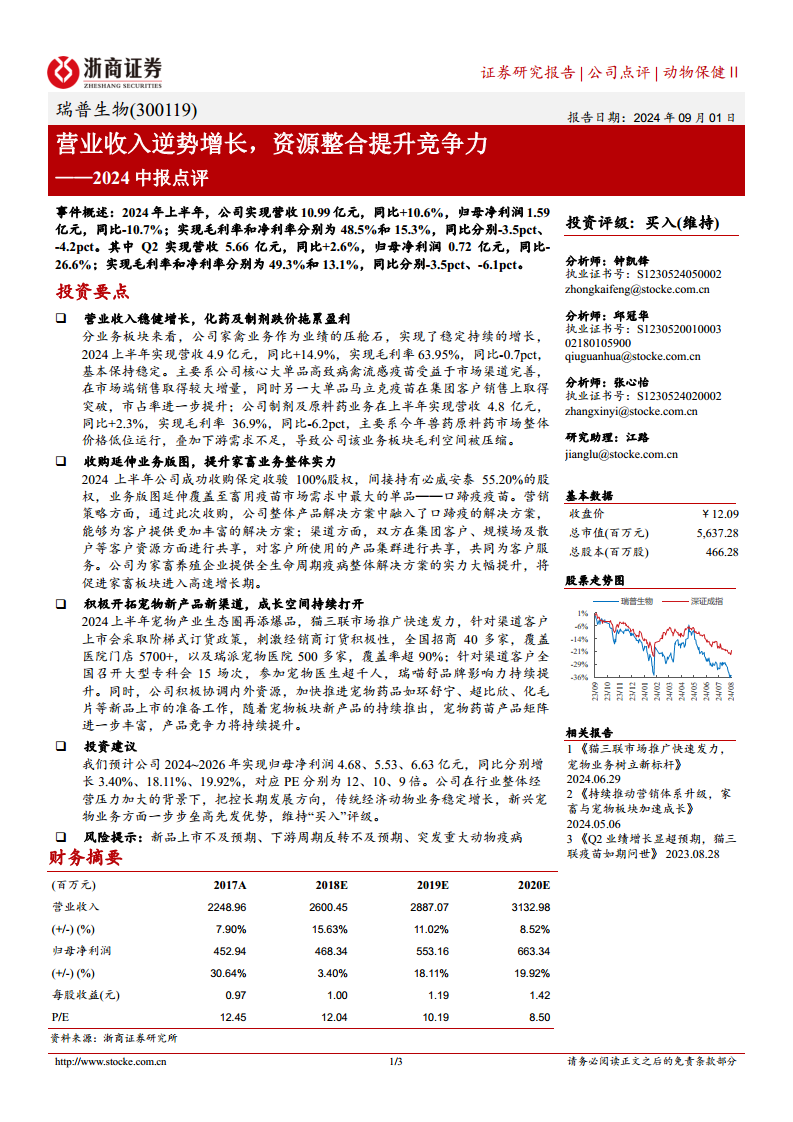

瑞普生物在2024年上半年实现了营业收入的逆势增长,达到10.99亿元,同比增长10.6%,显示出其在市场中的经营韧性。然而,同期归母净利润同比下降10.7%至1.59亿元,毛利率和净利率均有所下滑,主要原因在于兽药原料药市场价格的低位运行以及下游需求不足对盈利空间造成的挤压。

战略布局与增长动力

面对盈利压力,公司积极通过战略性资源整合和业务拓展来提升竞争力。成功收购保定收骏100%股权,将业务版图延伸至畜用口蹄疫疫苗这一最大单品市场,显著增强了家畜业务的整体解决方案能力。同时,公司在宠物业务领域持续发力,猫三联疫苗市场推广迅速,并积极推进多款宠物药品新品上市,为公司未来业绩增长开辟了新的空间。分析师维持“买入”评级,体现了对公司长期发展战略和市场竞争力的信心。

主要内容

2024上半年经营业绩分析

- 营收稳健增长,盈利能力承压: 2024年上半年,瑞普生物实现营业收入10.99亿元,同比增长10.6%,展现出良好的营收增长势头。然而,归属于母公司股东的净利润为1.59亿元,同比下降10.7%。毛利率和净利率分别为48.5%和15.3%,同比分别下降3.5个百分点和4.2个百分点。

- Q2业绩表现: 第二季度实现营收5.66亿元,同比增长2.6%;归母净利润0.72亿元,同比下降26.6%。Q2毛利率和净利率分别为49.3%和13.1%,同比分别下降3.5个百分点和6.1个百分点,显示出盈利压力在第二季度更为显著。

核心业务板块表现与战略拓展

- 家禽业务:业绩压舱石,持续稳定增长。 上半年家禽业务实现营收4.9亿元,同比增长14.9%,毛利率为63.95%,同比仅下降0.7个百分点,基本保持稳定。这主要得益于核心大单品高致病禽流感疫苗市场渠道完善带来的销售增量,以及马立克疫苗在集团客户销售上的突破和市占率提升。

- 制剂及原料药业务:受市场价格影响,毛利空间受压缩。 上半年制剂及原料药业务实现营收4.8亿元,同比增长2.3%。但该业务毛利率为36.9%,同比大幅下降6.2个百分点。主要原因是兽药原料药市场整体价格低位运行,叠加下游需求不足,导致该业务板块的盈利空间受到挤压。

- 家畜业务版图延伸与实力提升: 公司于2024年上半年成功收购保定收骏100%股权,间接持有必威安泰55.20%的股权。此次收购使公司业务版图延伸至畜用疫苗市场中最大的单品——口蹄疫疫苗。通过整合,公司能够为客户提供更丰富的口蹄疫解决方案,并实现集团客户、规模场及散户等客户资源的共享,大幅提升了为家畜养殖企业提供全生命周期疫病整体解决方案的实力,预计将促进家畜板块进入高速增长期。

宠物业务的创新与增长潜力

- 猫三联市场推广快速发力: 2024年上半年,公司在宠物产业生态圈再添爆品,猫三联市场推广取得显著进展。通过阶梯式订货政策刺激经销商积极性,全国招商40多家,覆盖医院门店5700+,并覆盖瑞派宠物医院500多家,覆盖率超过90%。

- 品牌影响力持续提升: 公司在全国范围内召开了15场大型专科会,吸引了超千名宠物医生参与,有效提升了瑞喵舒品牌的影响力。

- 新品储备丰富,产品矩阵持续完善: 公司积极协调内外资源,加快推进环舒宁、超比欣、化毛片等宠物药品的新品上市准备工作。随着新产品的持续推出,宠物药苗产品矩阵将进一步丰富,产品竞争力有望持续提升,为公司打开新的成长空间。

投资展望与风险提示

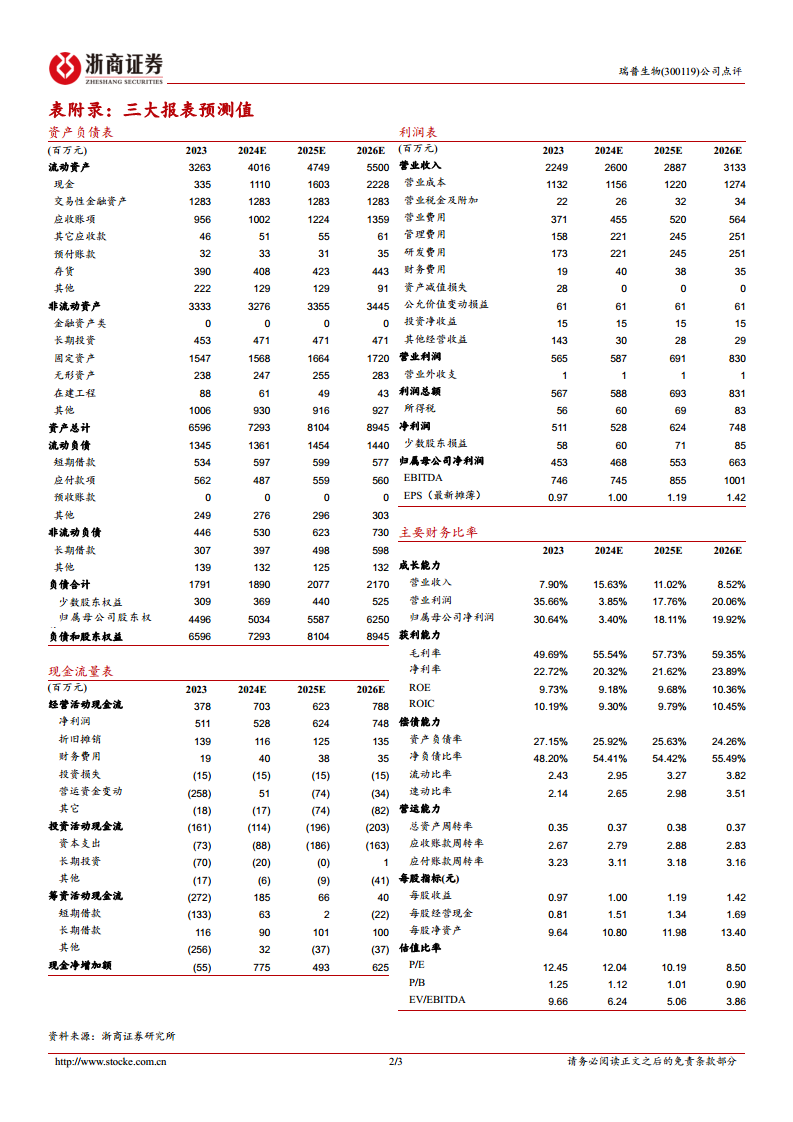

- 盈利预测与投资评级: 浙商证券研究所预计瑞普生物2024年至2026年归母净利润分别为4.68亿元、5.53亿元和6.63亿元,同比分别增长3.40%、18.11%和19.92%。对应PE分别为12倍、10倍和9倍。鉴于公司在行业经营压力下仍能保持传统经济动物业务稳定增长,并积极垒高新兴宠物业务的先发优势,分析师维持“买入”评级。

- 主要风险提示: 包括新品上市不及预期、下游周期反转不及预期以及突发重大动物疫病等。

总结

瑞普生物在2024年上半年实现了营业收入的逆势增长,但受兽药原料药价格低位运行影响,盈利能力有所承压。公司通过巩固家禽业务的稳定增长,并战略性收购保定收骏以拓展家畜口蹄疫疫苗市场,显著提升了其在经济动物疫病整体解决方案领域的竞争力。同时,公司在宠物业务领域积极创新,猫三联疫苗市场推广成效显著,并储备多款新品,为未来发展注入强劲动力。分析师基于公司稳健的传统业务和快速发展的创新业务,维持“买入”评级,展望公司未来盈利能力的持续提升,但需关注新品上市、下游周期及动物疫病等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用