中心思想

业绩短期承压,集采影响显著

- 春立医疗2024年上半年及第二季度业绩显著承压,营业收入和归母净利润同比大幅下滑,主要原因在于骨科耗材集中采购导致产品价格下降,以及运动医学产品退换货的影响。

- 公司管理费用率和研发费用率同比上升,毛利率同比下降,进一步反映了集采政策对盈利能力的冲击。

海外业务增长亮眼,维持“买入”评级

- 尽管国内市场面临挑战,公司海外收入占比显著提升,海外业务已成为重要的收入来源,显示出公司在国际化方面的积极进展和潜力。

- 华泰研究基于对公司未来业绩恢复的预期,调整了盈利预测和目标价,但仍维持“买入”评级,认为公司作为国产骨科龙头,具备长期发展潜力。

主要内容

财务表现与成本结构

- 1H24业绩承压,集采影响显著:

- 2024年上半年,公司实现营业收入3.80亿元,同比下降29.7%;归母净利润0.79亿元,同比下降37.3%;扣非归母净利润0.66亿元,同比下降40.3%。

- 2024年第二季度,业绩下滑更为剧烈,营业收入1.58亿元,同比下降46.2%;归母净利润0.24亿元,同比下降66.1%;扣非归母净利润0.17亿元,同比下降72.0%。

- 业绩承压主要归因于集中采购导致产品价格下降,以及运动医学产品退换货的影响。

- 费用率上升与毛利率下降:

- 1H24销售/管理/研发/财务费用率分别为29.33%/5.61%/17.80%/-2.37%,其中管理费用率和研发费用率同比分别上升2.10和4.01个百分点。

- 2Q24销售/管理/研发/财务费用率分别为30.54%/8.71%/20.64%/-5.01%,管理费用率和研发费用率同比分别上升4.67和6.61个百分点。

- 1H24/2Q24毛利率分别为72.51%/68.28%,同比分别下降0.86和7.47个百分点,2Q24毛利率下降主因集采后相关产品价格降低。

市场环境与业务展望

- 外部环境影响短期业绩,海外业务成重要支撑:

- 1H24公司国内收入2.26亿元,占比59.3%;海外收入1.55亿元,占比40.7%。

- 相比2023年,1H24海外收入占比提升24.3个百分点,海外业务已成为公司重要的收入来源。

- 1H24公司国内业务毛利率为74.7%,海外毛利率为66.9%。

- 公司骨科耗材等产品进院销售活动受外部政策影响,叠加运动医学集采后降价及渠道退换货影响,导致业绩同比增速承压,公司静待后续业绩恢复。

- 盈利预测与估值调整,维持“买入”评级:

- 根据1H24中报业绩情况,华泰研究下调了公司关节、脊柱和运动医学等产品收入和毛利率预测,并调整了费用率预测。

- 预计2024-2026年归母净利润分别为2.8/3.3/4.0亿元,同比增速分别为0%/+19%/+20%。

- A股当前股价对应2024-2026年PE为17x/14x/12x,H股当前股价对应2024-2026年PE为9x/8x/6x。

- 调整目标价至A股23.90元/H股15.88港元(前值A股28.13元/H股22.98港元),维持“买入”评级。

- 风险提示包括新产品销售不及预期和集采产品放量不及预期。

- 经营预测指标与估值概览:

- 预计2024-2026年营业收入分别为12.72亿、15.18亿、18.09亿元,同比增速分别为5.25%、19.37%、19.12%。

- 预计2024-2026年EPS分别为0.72、0.86、1.04元。

- 2024年A股PE估值33x(可比公司均值33x),H股PE估值20x(可比公司均值20x)。

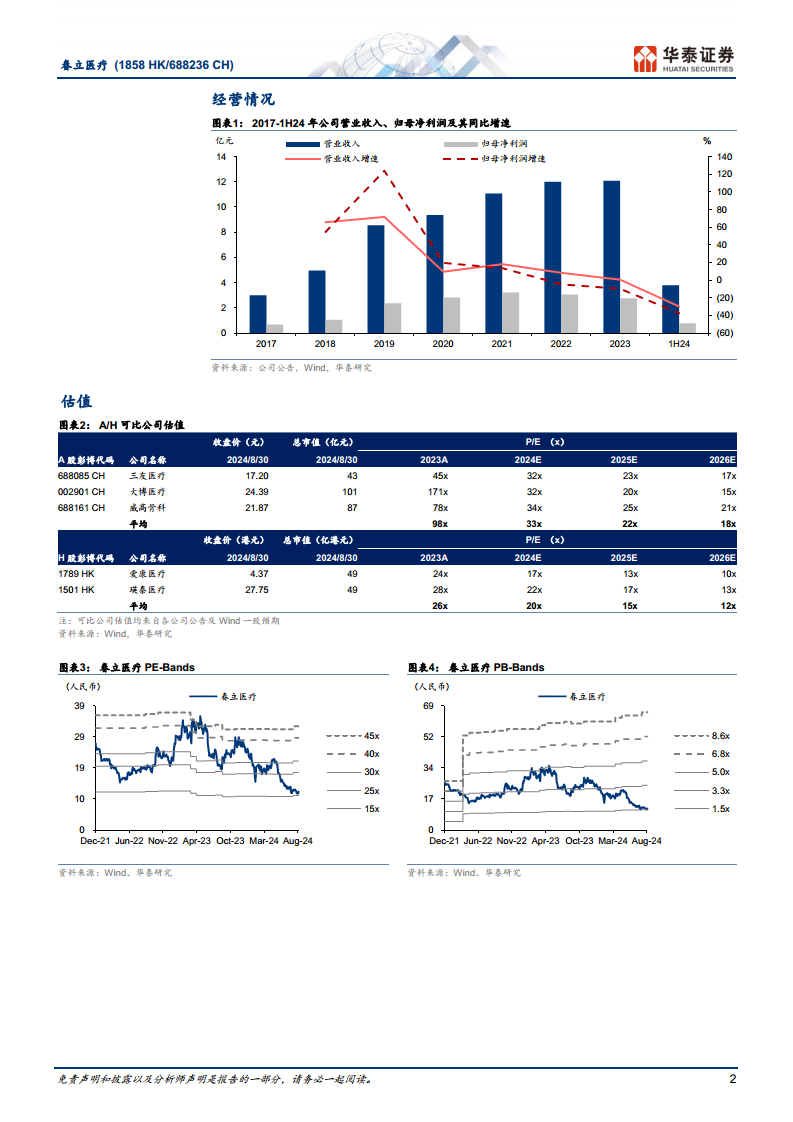

- 经营情况分析:

- 根据图表1,公司营业收入在2017-2022年间保持增长,2023年增速放缓,1H24出现明显下滑。归母净利润在2022年和2023年出现负增长,1H24继续大幅下滑。

- 估值分析:

- 图表2显示,A股可比公司(三友医疗、大博医疗、威高骨科)2024年平均PE为33x,H股可比公司(爱康医疗、瑛泰医疗)2024年平均PE为20x。春立医疗的估值与可比公司保持一致。

- 图表3和图表4展示了春立医疗的PE-Bands和PB-Bands,反映了公司历史估值区间。

- 盈利预测详情:

- 报告提供了详细的资产负债表、利润表、现金流量表和主要财务比率预测,包括毛利率、净利率、ROE、ROIC、资产负债率、流动比率、速动比率等,为投资者提供了全面的财务分析数据。

总结

春立医疗在2024年上半年面临显著的业绩压力,营业收入和归母净利润均出现大幅下滑,主要受骨科耗材集中采购导致产品价格下降以及运动医学产品退换货的影响。在此背景下,公司的管理费用率和研发费用率有所上升,毛利率也因集采而下降。然而,公司海外业务表现亮眼,收入占比显著提升,成为重要的增长引擎。华泰研究基于对公司短期业绩承压的判断,下调了盈利预测和目标价,但考虑到公司作为国产骨科龙头的地位以及未来业绩恢复的潜力,维持了“买入”评级。投资者需关注新产品销售和集采产品放量情况,以评估公司未来的恢复进程。

微信扫一扫-立即使用

微信扫一扫-立即使用