中心思想

逆风中展现业绩韧性与稳健增长

迈瑞医疗在2024年上半年面临行业逆风和国内设备招采递延的挑战,但仍展现出强劲的业绩韧性,实现了营收和归母净利润的稳健增长。公司通过精细化费控管理,有效提升了净利率,并持续提高分红比例,回馈股东。

海外市场复苏与产品线驱动增长

尽管国内市场受政策影响短期承压,但海外市场需求强劲复苏,成为公司业绩增长的重要驱动力。同时,体外诊断(IVD)业务,特别是化学发光和血球业务,以及高端超声产品线的放量,共同推动了公司核心业务的持续增长和市场地位的巩固。

主要内容

行业逆风下业绩稳健增长与费控优化

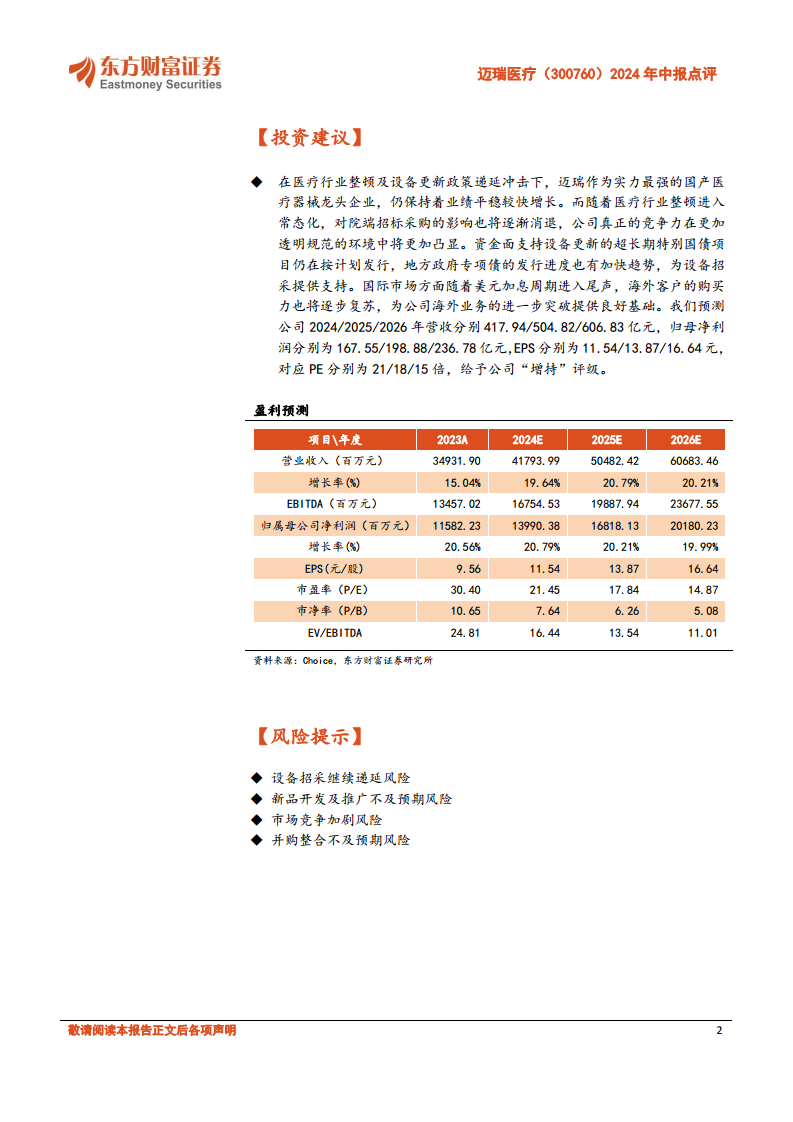

2024年上半年,迈瑞医疗实现营收205.3亿元,同比增长11.1%;归母净利润75.6亿元,同比增长17.4%(剔除汇兑损益后增长22.1%)。经营性现金流净额达到85.0亿元,同比大幅增长89.5%。第二季度营收111.6亿元,同比增长10.3%;归母净利润44.0亿元,同比增长13.7%(剔除汇兑损益后增长24.0%)。毛利率稳中有升至66.25%(+0.65pct),销售费率、研发费率和管理费率均有所下降,净利率提升至36.90%(+2.03pct),显示出公司在费控方面的显著成效。公司中期拟每10股派息40.6元,分红金额约49.2亿元,占24H1归母净利润超65%,分红比例持续提升。

国内市场承压与海外市场强劲复苏

24H1国内收入增长7.2%,其中设备类业务受行业整顿和设备更新项目尚未落地影响,短期承压下降12%。然而,受益于门诊量和手术量等诊疗需求的增长,IVD试剂及耗材业务增长超30%。国际市场表现亮眼,增长18.1%,其中欧洲市场复苏增长超35%,发展中国家增长20%,亚太区增长超30%,预计24H2有望进一步提速。

体外诊断与医学影像业务驱动增长

体外诊断业务表现突出

24H1公司IVD业务收入76.6亿元,同比增长28.2%,其中化学发光增长超30%。国内血球业务增长超30%,巩固市场第一地位。IVD流水线装机持续提速,MT8000装机已突破100条。海外方面,DiaSys并购整合顺利,中大样本量客户渗透加快,成功突破超60家海外第三方连锁实验室。

医学影像业务高端化优势扩大

24H1医学影像业务收入42.7亿元,同比增长15.5%。在整体招采低迷的市场环境下,公司超高端Resona A20放量表现亮眼。公司加大海外高端市场覆盖及高端客户突破,整体高端及超高端超声系列增长超40%,进一步巩固了超声国内第一、全球第三的领先地位。

生命信息与支持业务短期承压但潜力巨大

24H1生命信息与支持业务收入80.1亿元,同比下降7.6%。其中微创外科增长超90%,硬镜系统实现翻倍增长,超声刀等高耗业务开始逐步放量。该业务线虽受国内设备招采递延影响短期承压,但积压的需求总量未受影响,推迟的采购项目仍将在未来全部释放。据公司测算,国内医疗新基建待释放的市场空间进一步提升至240亿元以上。该业务海外市场需求已基本复苏,公司通过加速渗透高端客户群,有望长期维持海外的快速增长。

总结

迈瑞医疗在2024年上半年展现出强大的经营韧性,在行业逆风和国内政策调整的背景下,依然实现了营收和归母净利润的稳健增长。这主要得益于公司有效的费控管理、海外市场的强劲复苏以及体外诊断和高端医学影像业务的突出表现。尽管国内设备招采递延对部分业务造成短期压力,但IVD试剂耗材和微创外科等新兴业务的快速增长,以及未来国内医疗新基建释放的巨大市场空间,为公司提供了持续增长的动力。随着医疗行业整顿常态化和设备更新政策的逐步落地,迈瑞医疗作为国产医疗器械龙头企业的竞争力将进一步凸显,预计未来业绩将保持平稳较快增长。

微信扫一扫-立即使用

微信扫一扫-立即使用