中心思想

业绩稳健增长与结构优化

三诺生物在2024年上半年实现了营业收入和归母净利润的稳健增长,主要得益于血糖监测业务的稳定发展、CGM产品的持续放量以及海外子公司经营状况的显著改善。尽管第二季度营收略有下滑且扣非净利润承压,但公司通过优化产品结构和提升海外市场毛利率,展现出较强的盈利能力和市场拓展潜力。

战略聚焦与未来展望

公司持续聚焦核心血糖监测业务,特别是CGM产品的市场推广和新一代产品的研发注册,为未来增长奠定基础。海外市场,尤其是中美以外区域的快速增长和美国子公司盈利能力的恢复,成为公司业绩的重要驱动力。华创证券维持“推荐”评级,并基于对公司未来盈利能力的积极预期,给出了32元的目标价,显示出对公司长期发展的信心。

主要内容

经营业绩与业务结构分析

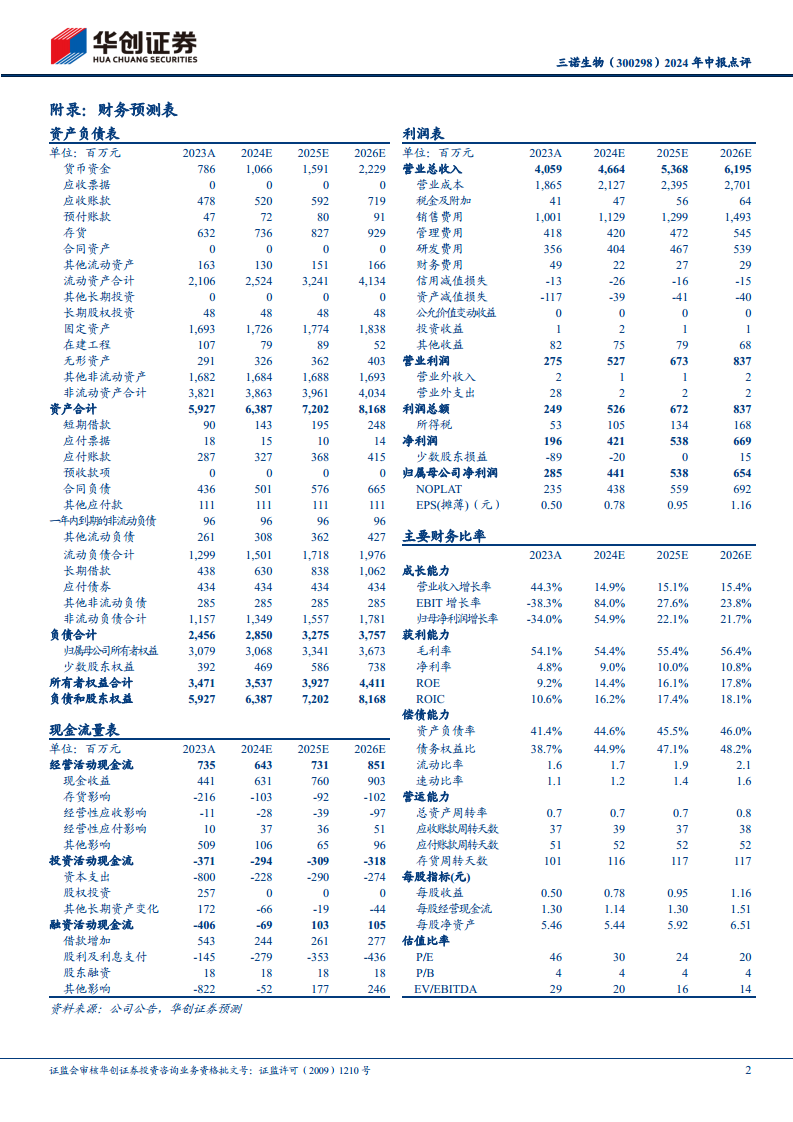

三诺生物2024年上半年(24H1)实现营业收入21.33亿元,同比增长6.26%;归母净利润1.97亿元,同比增长12.61%。然而,扣非净利润为1.78亿元,同比下降10.38%。从单季度看,24年第二季度(24Q2)营业收入11.19亿元,同比微降0.53%;归母净利润1.17亿元,同比增长0.78%;扣非净利润1.01亿元,同比下降25.42%。

从产品结构来看,血糖监测系统是公司的核心增长引擎,上半年收入达到15.52亿元,同比增长12.74%,保持稳定增长。糖化血红蛋白检测系统表现亮眼,收入1.20亿元,同比增长37.67%。iPOCT监测系统和血压计业务也实现小幅增长,分别收入0.88亿元(+5.89%)和0.62亿元(+2.20%)。但血脂检测系统和经营品收入有所下滑,分别下降20.86%和52.72%。

在地域分布上,国内市场收入12.01亿元,同比增长5.73%;美国地区收入6.95亿元,同比增长2.35%。值得注意的是,中美以外的其他地区收入增长迅速,达到2.37亿元,同比增长23.19%,显示出公司在多元化国际市场拓展方面的成效。

盈利能力与战略发展

公司整体盈利能力显著提升,24H1总体毛利率提高至55.15%,同比增加了3.96个百分点。其中,血糖监测系统毛利率高达61.32%,同比提高了5.16个百分点,这主要得益于产品结构的优化。海外市场毛利率也大幅改善,美国地区收入毛利率为43.77%,提高了5.03个百分点,主要系美国子公司Trividia经营好转所致;其他海外地区毛利率更是提升了9.55个百分点至40.78%。

子公司经营方面,美国子公司Trividia在2024年上半年实现收益3122万元,其直接控股公司心诺健康实现净利润2214万元,表明其经营状况持续改善。另一美国子公司PTS也实现收益927万元,其直接控股公司三诺健康实现净利润407万元。

在费用控制方面,24H1销售费用率为26.08%(+2.30pct),管理费用率为9.58%(-0.60pct),研发费用率为8.02%(-0.01pct),财务费用率为0.23%(-1.05pct),总体费用率保持平稳。然而,本期信用减值损失2385万元对利润造成了一定影响,主要系子公司Trividia计提应收账款坏账准备增加所致。

在战略产品布局上,公司的CGM(连续血糖监测)产品持续放量,在24H1的“618”期间,全渠道销售突破30万盒,销量排名第一。同时,新一代CGM产品已在国内NMPA注册申报,预示着产品线的不断升级迭代。

总结

三诺生物2024年上半年业绩表现稳健,营业收入和归母净利润均实现增长,尤其在血糖监测系统业务和海外市场拓展方面取得积极进展。CGM产品持续放量并积极推进新一代产品注册,为公司未来增长注入动力。尽管扣非净利润受信用减值影响有所下滑,但公司整体毛利率显著提升,海外子公司经营状况改善,显示出良好的盈利能力和市场竞争力。华创证券维持对三诺生物的“推荐”评级,并基于对公司未来盈利能力的乐观预期,预测2024-2026年归母净利润将分别达到4.4亿元、5.4亿元和6.5亿元,对应目标价32元。投资者需关注CGM行业竞争加剧、海外市场拓展不及预期以及技术迭代等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用