中心思想

盈利能力显著提升

卫宁健康在2024年上半年实现了显著的盈利能力提升,归母净利润和扣非归母净利润均实现大幅增长,表明公司经营效率和盈利质量持续改善。

核心业务与创新驱动

公司医疗IT核心业务保持稳健增长,互联网医疗业务加速推进并实现高速增长,同时,公司持续加大对医疗AI的投入,并加速医疗大模型产品的落地应用,形成“IT+互联网医疗+AI”的多元化增长驱动模式。

主要内容

2024年中报业绩概览

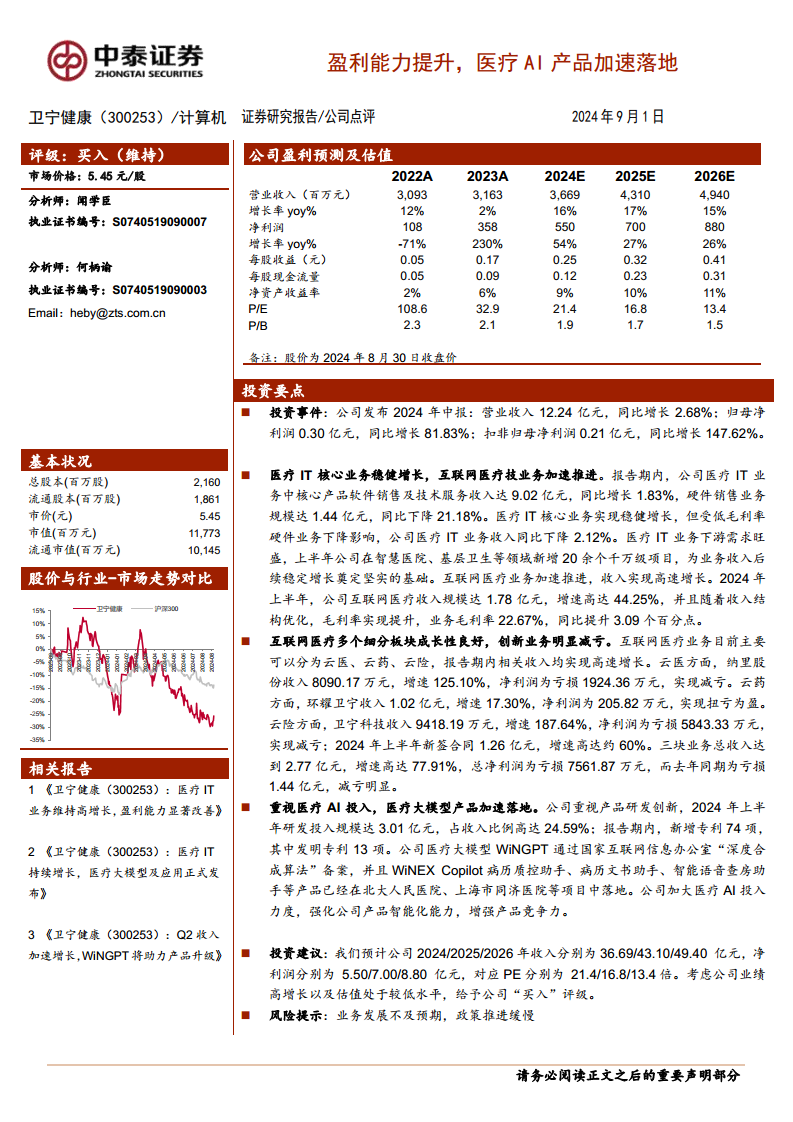

- 营业收入表现: 报告期内,公司实现营业收入12.24亿元,同比增长2.68%。

- 净利润大幅增长: 归属于上市公司股东的净利润达到0.30亿元,同比增长81.83%;扣除非经常性损益后的归母净利润为0.21亿元,同比大幅增长147.62%,显示出核心业务盈利能力的显著改善。

医疗IT与互联网医疗业务发展

- 医疗IT核心业务稳健: 软件销售及技术服务收入达9.02亿元,同比增长1.83%。尽管受低毛利率硬件销售业务下降21.18%的影响,导致医疗IT业务总收入同比下降2.12%,但下游需求依然旺盛,上半年公司在智慧医院、基层卫生等领域新增了20余个千万级项目,为未来收入增长奠定基础。

- 互联网医疗业务加速推进: 2024年上半年,公司互联网医疗收入规模达1.78亿元,实现高达44.25%的增速。随着收入结构的优化,该业务的毛利率提升了3.09个百分点至22.67%。

互联网医疗细分板块表现

- 云医业务: 纳里健康收入8090.17万元,增速高达125.10%。净利润为亏损1924.36万元,但相较去年同期已实现明显减亏。

- 云药业务: 环耀卫宁收入1.02亿元,增速17.30%。净利润为205.82万元,成功实现扭亏为盈。

- 云险业务: 卫宁科技收入9418.19万元,增速高达187.64%。净利润为亏损5843.33万元,实现减亏;上半年新签合同1.26亿元,增速约60%。

- 创新业务整体减亏: 云医、云药、云险三块业务总收入达到2.77亿元,增速77.91%。总净利润亏损7561.87万元,相较去年同期亏损1.44亿元,减亏幅度显著。

医疗AI投入与产品落地

- 高研发投入: 公司高度重视产品研发创新,2024年上半年研发投入规模达3.01亿元,占收入比例高达24.59%。报告期内,新增专利74项,其中发明专利13项。

- 医疗大模型加速落地: 公司的医疗大模型WiNGPT已通过国家互联网信息办公室“深度合成算法”备案。同时,WiNEX Copilot系列产品,如病历质控助手、病历文书助手、智能语音查房助手等,已成功在北大人民医院、上海市同济医院等项目中落地应用,强化了公司产品的智能化能力和市场竞争力。

投资建议与风险提示

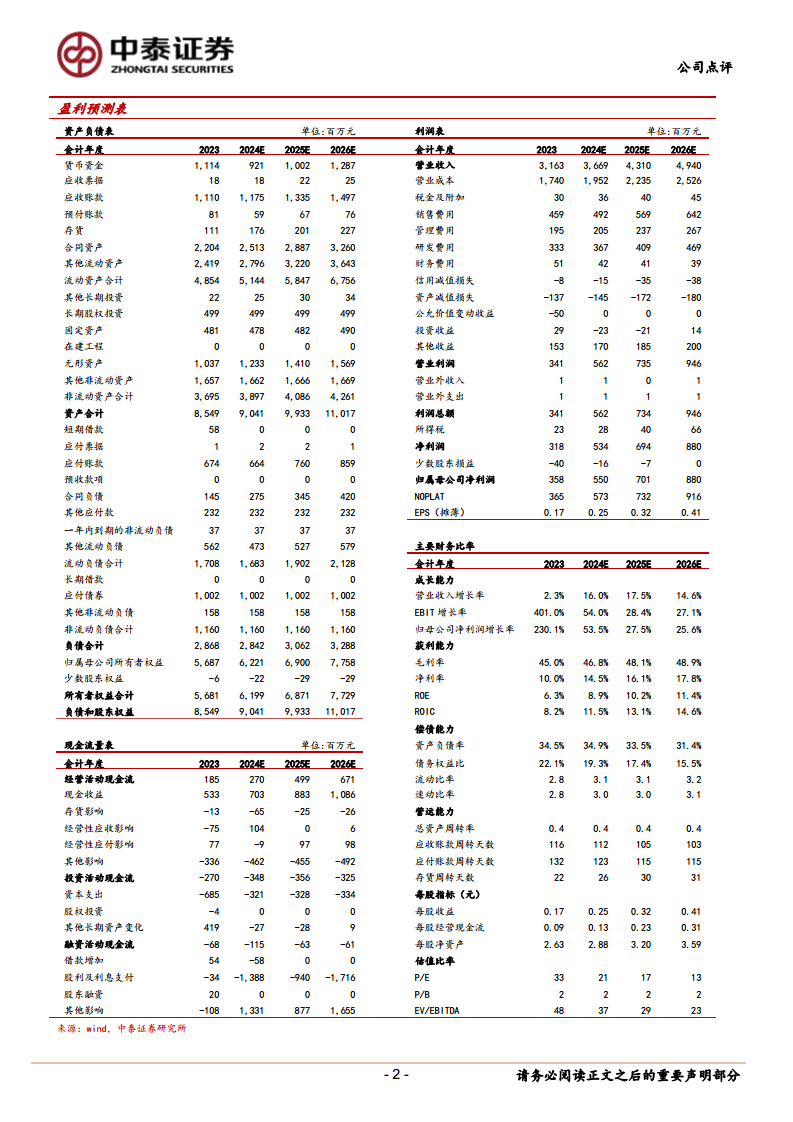

- 盈利预测: 预计公司2024/2025/2026年净利润分别为5.50/7.00/8.80亿元,对应PE分别为21.4/16.8/13.4倍。

- 投资评级: 鉴于公司业绩的高增长潜力和较低的估值水平,维持“买入”评级。

- 风险提示: 业务发展可能不及预期,以及相关政策推进缓慢的风险。

总结

卫宁健康在2024年上半年展现出强劲的盈利能力和稳健的业务发展态势。公司归母净利润和扣非净利润实现大幅增长,主要得益于医疗IT核心业务的稳健发展和互联网医疗业务的高速增长。特别是在互联网医疗领域,多个细分板块表现良好,创新业务减亏明显。此外,公司持续加大对医疗AI的研发投入,并成功推动医疗大模型产品落地应用,进一步增强了市场竞争力。综合来看,卫宁健康通过“IT+互联网医疗+AI”的战略布局,有望在医疗信息化和智能化领域持续保持领先地位,未来业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用