中心思想

业绩短期承压与战略布局

伟思医疗2024年上半年业绩受医疗反腐等政策影响,营业收入和归母净利润同比出现下滑。然而,公司积极应对外部挑战,通过持续丰富磁电康复核心产品矩阵和加速孵化新兴业务,如自动导航经颅磁刺激仪、冲击波产品、康复机器人等,为未来的长期发展奠定了坚实基础。

核心竞争力与长期增长潜力

作为盆底康复领域的领先企业,伟思医疗正凭借其在磁电联合康复技术方面的优势,不断扩大市场份额。同时,公司在精神、神经康复、运动康复及医美等多个细分领域进行多点布局,通过高临床价值的技术产品整合和一体化解决方案的打造,有望持续受益于国内康复需求的增长,展现出稳固的核心竞争力和长期增长潜力。

主要内容

2024年上半年经营业绩分析

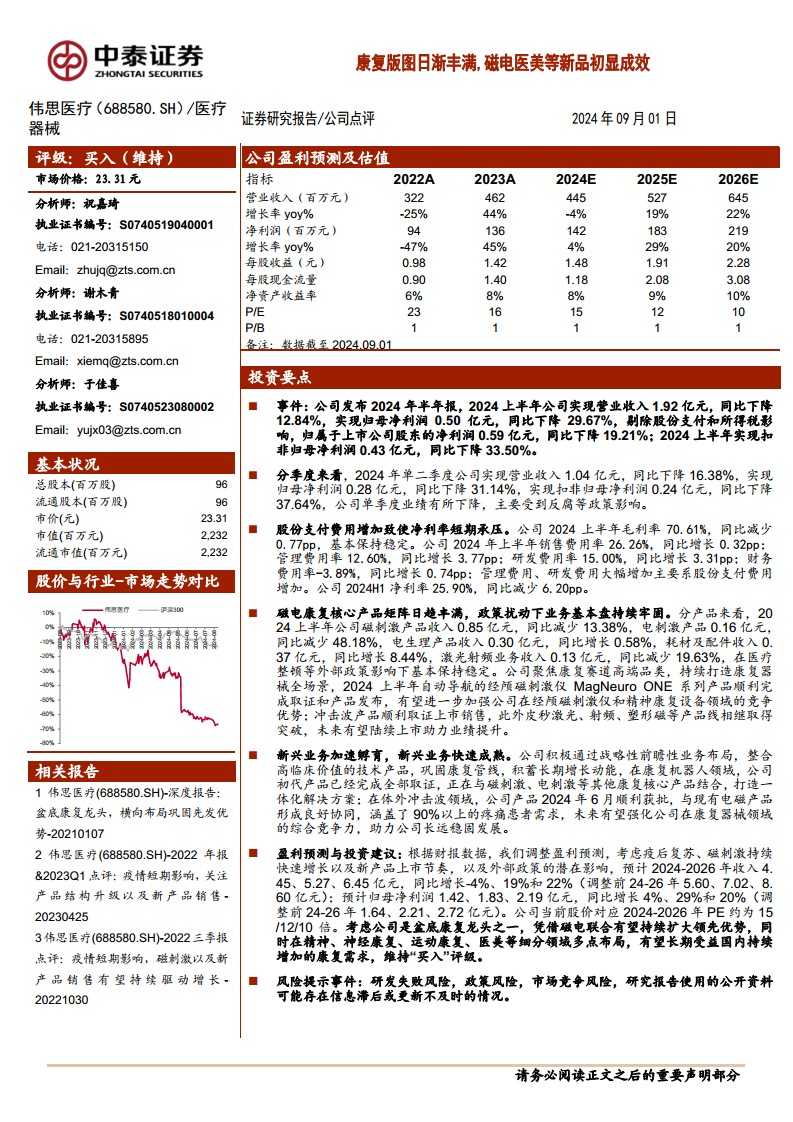

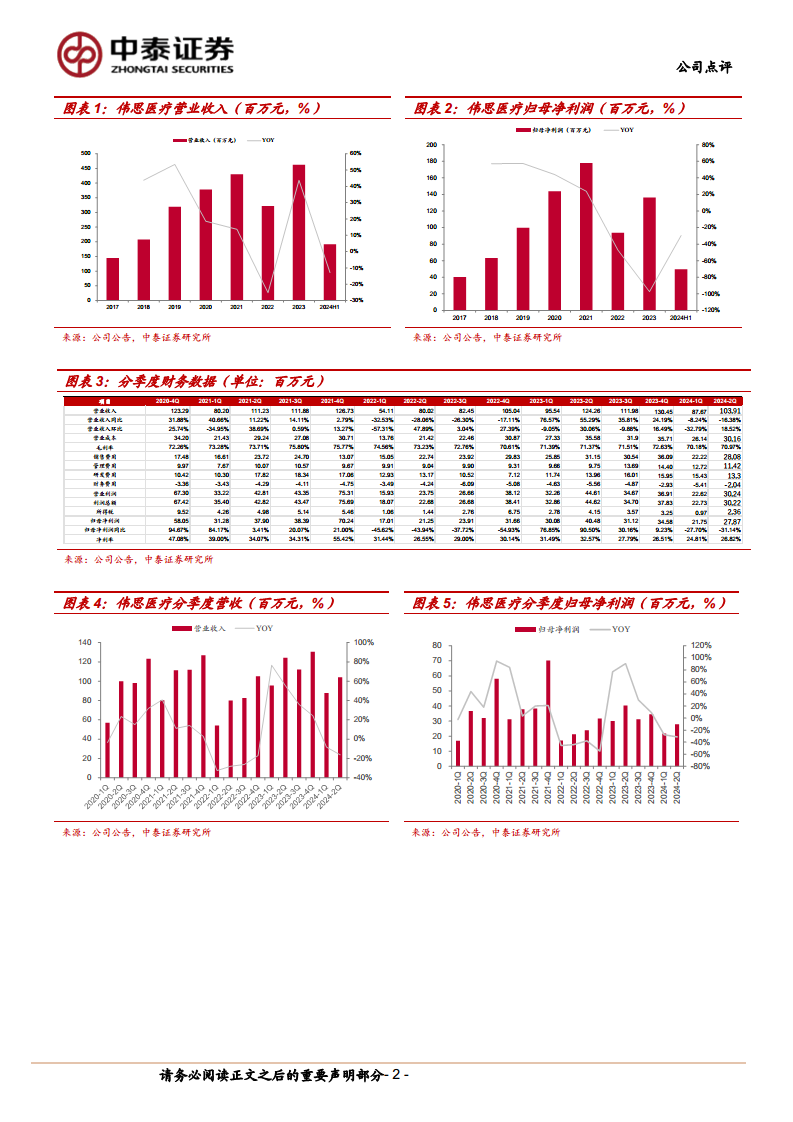

- 2024年上半年,伟思医疗实现营业收入1.92亿元,同比下降12.84%;实现归属于上市公司股东的净利润0.50亿元,同比下降29.67%。剔除股份支付和所得税影响后,归母净利润为0.59亿元,同比下降19.21%。

- 分季度看,2024年第二季度公司实现营业收入1.04亿元,同比下降16.38%;归母净利润0.28亿元,同比下降31.14%。

- 公司业绩的短期下降主要受到医疗反腐等外部政策因素的影响。

成本费用结构与盈利能力

- 2024年上半年,公司毛利率为70.61%,同比微降0.77个百分点,基本保持稳定。

- 期间费用方面,销售费用率(26.26%)、管理费用率(12.60%)和研发费用率(15.00%)均有所上升,其中管理费用和研发费用的大幅增加主要系股份支付费用增加所致。

- 受费用增加影响,公司2024年上半年净利率为25.90%,同比减少6.20个百分点,短期盈利能力面临一定压力。

核心产品线表现与新产品进展

- 分产品收入来看,2024年上半年磁刺激产品收入0.85亿元,同比减少13.38%;电刺激产品0.16亿元,同比减少48.18%;电生理产品收入0.30亿元,同比增长0.58%;耗材及配件收入0.37亿元,同比增长8.44%;激光射频业务收入0.13亿元,同比减少19.63%。在医疗整顿等政策影响下,业务基本盘保持稳定。

- 公司持续聚焦康复赛道高端品类,成功完成自动导航经颅磁刺激仪MagNeuro ONE系列产品的取证和发布,有望增强在经颅磁刺激仪和精神康复设备领域的竞争优势。

- 冲击波产品已顺利取证上市销售,同时皮秒激光、射频、塑形磁等医美产品线也取得突破,预计未来将陆续上市,助力业绩增长。

新兴业务孵化与协同效应

- 公司积极进行战略性前瞻业务布局,在康复机器人领域,初代产品已完成全部取证,并正与磁刺激、电刺激等核心康复产品结合,以打造一体化解决方案。

- 在体外冲击波领域,公司产品于2024年6月顺利获批,与现有电磁产品形成良好协同,能够覆盖90%以上的疼痛患者需求,有望强化公司在康复器械领域的综合竞争力,支持公司长期稳固发展。

盈利预测调整与投资建议

- 根据财报数据,并考虑疫后复苏、磁刺激持续增长、新产品上市节奏以及外部政策的潜在影响,公司调整了2024-2026年的收入预测至4.45、5.27、6.45亿元(同比增长-4%、19%和22%),归母净利润预测至1.42、1.83、2.19亿元(同比增长4%、29%和20%)。

- 公司当前股价对应2024-2026年PE约为15/12/10倍。

- 鉴于公司作为盆底康复龙头之一,凭借磁电联合有望持续扩大领先优势,并在精神、神经康复、运动康复、医美等细分领域多点布局,有望长期受益于国内持续增加的康复需求,维持“买入”评级。

- 主要风险提示包括研发失败风险、政策风险和市场竞争风险。

总结

伟思医疗2024年上半年业绩受外部政策影响出现短期下滑,但公司毛利率保持稳定,并积极通过股份支付激励员工。面对挑战,公司持续深耕康复赛道,不仅在磁电康复核心产品线上不断创新,推出MagNeuro ONE系列和冲击波产品,还加速孵化康复机器人和体外冲击波等新兴业务,构建多元化增长引擎。尽管盈利预测有所调整,但其在盆底康复领域的龙头地位、磁电联合的竞争优势以及在多细分领域的战略布局,使其具备长期增长潜力,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用