中心思想

业绩稳健增长与业务结构优化

海吉亚医疗(06078.HK)2024年上半年业绩表现符合预期,营收和净利润均实现显著增长。公司通过持续优化医院业务结构,特别是门诊和住院收入的强劲增长,以及肿瘤相关业务的稳步发展,展现了其核心业务的韧性和市场竞争力。三四级手术及介入手术占比的快速提升,不仅带动了手术收入的增长,也反映了公司医疗服务能力的持续升级和高价值业务的拓展。

产能扩张与肿瘤战略深化

公司积极推进自建和并购项目,多项在建医院工程有序进展,如德州海吉亚医院的启用,以及无锡、常熟等新医院的规划,将为未来业绩增长提供坚实的产能储备。同时,公司持续加强医疗人才引育,为业务扩张和高质量发展奠定基础。海吉亚医疗坚定不移地执行其肿瘤核心战略,通过专业化服务和规模化扩张,巩固其在肿瘤医疗服务领域的领先地位,并有望在中长期内实现持续的内生增长。

主要内容

2024年上半年业绩回顾

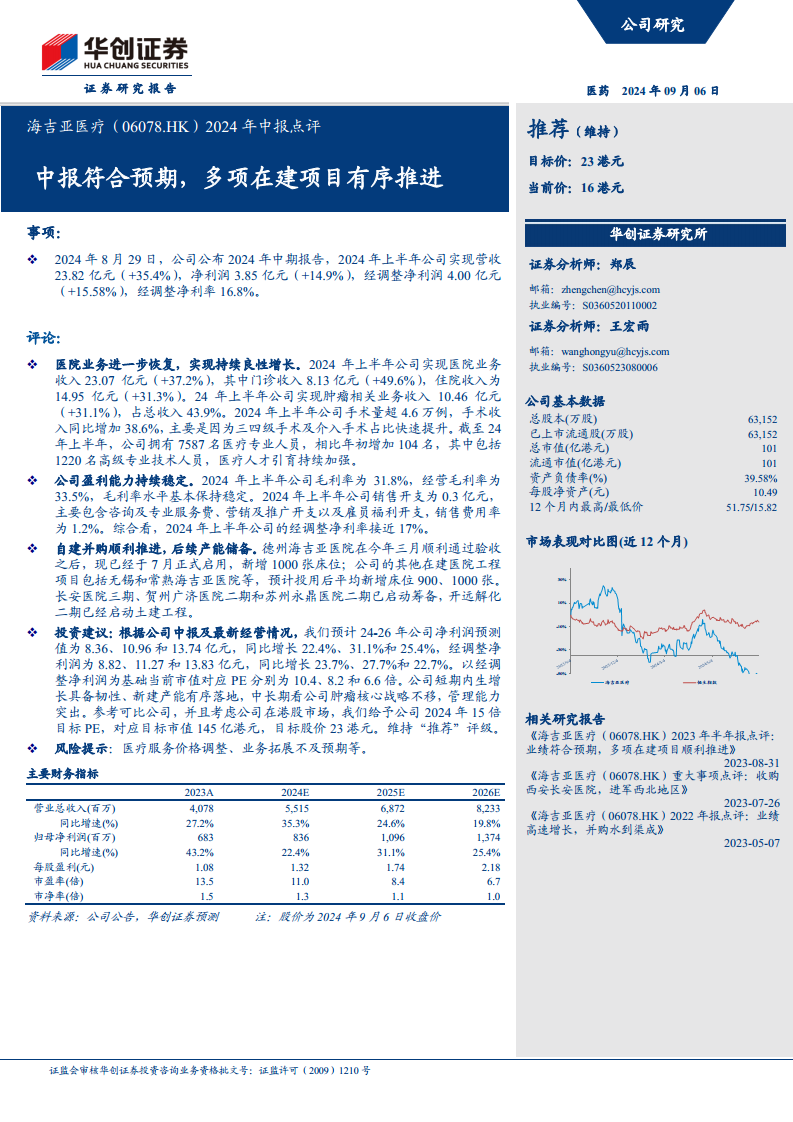

根据2024年8月29日公布的中期报告,海吉亚医疗在2024年上半年取得了令人瞩目的财务表现。公司实现总营收23.82亿元人民币,同比增长35.4%,显示出强劲的市场扩张能力。同期,净利润达到3.85亿元人民币,同比增长14.9%;经调整净利润为4.00亿元人民币,同比增长15.58%,经调整净利率保持在16.8%的稳定水平。这些数据表明,尽管面临宏观经济环境的挑战,公司依然保持了良好的盈利能力和运营效率。

医院业务强劲复苏与肿瘤核心战略

2024年上半年,海吉亚医疗的医院业务实现持续良性增长,总收入达到23.07亿元人民币,同比大幅增长37.2%。其中,门诊收入表现尤为突出,达到8.13亿元人民币,同比增长49.6%;住院收入为14.95亿元人民币,同比增长31.3%。这反映了公司在疫情后医疗服务需求的强劲复苏中抓住了机遇,并有效提升了患者就诊量和住院服务效率。

在核心业务方面,肿瘤相关业务收入达到10.46亿元人民币,同比增长31.1%,占总收入的43.9%,进一步巩固了公司在肿瘤医疗领域的专业优势和市场份额。上半年,公司手术量超过4.6万例,手术收入同比增长38.6%,主要得益于三四级手术及介入手术占比的快速提升,这不仅提升了医疗服务的技术含量和附加值,也优化了收入结构。截至上半年末,公司拥有7587名医疗专业人员,相比年初增加104名,其中包括1220名高级专业技术人员,显示出公司在医疗人才引育方面的持续投入和成效。

盈利能力持续稳定

海吉亚医疗在2024年上半年保持了稳定的盈利能力。公司毛利率为31.8%,经营毛利率为33.5%,毛利率水平基本保持稳定,体现了公司在成本控制和运营管理方面的有效性。销售开支为0.3亿元人民币,主要包含咨询及专业服务费、营销及推广开支以及雇员福利开支,销售费用率为1.2%,处于较低水平,反映了公司高效的市场推广策略。综合来看,2024年上半年公司的经调整净利率接近17%,进一步印证了其稳健的盈利能力。

自建与并购驱动产能扩张

公司积极推进自建和并购项目,为未来的业务增长储备了充足的产能。德州海吉亚医院已于今年三月顺利通过验收,并于七月正式启用,新增1000张床位,显著提升了区域医疗服务能力。此外,无锡和常熟海吉亚医院等其他在建工程项目也在有序推进中,预计投用后平均将分别新增900和1000张床位。长安医院三期、贺州广济医院二期和苏州永鼎医院二期已启动筹备工作,开远解化二期也已启动土建工程。这些项目的顺利推进,将为公司未来几年的营收和利润增长提供坚实的基础。

投资建议与风险提示

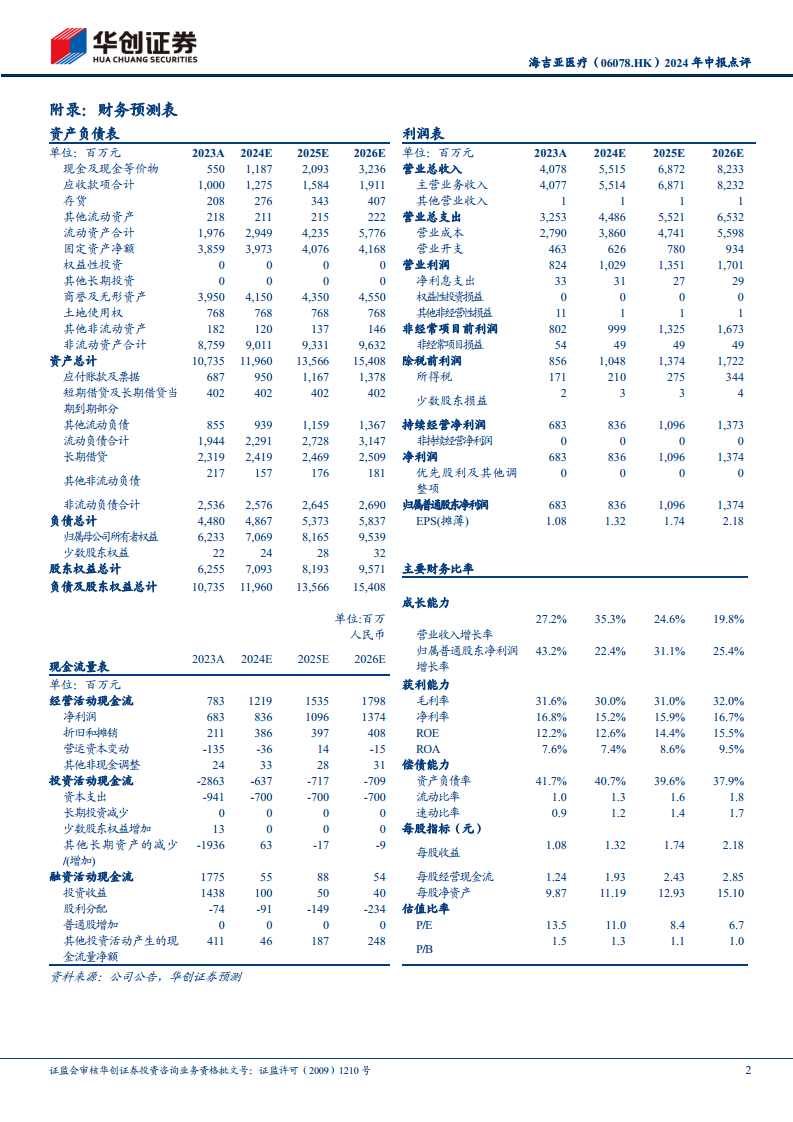

基于公司2024年中报及最新经营情况,华创证券对海吉亚医疗的未来业绩进行了预测。预计2024年至2026年,公司净利润将分别达到8.36亿元、10.96亿元和13.74亿元人民币,同比增长22.4%、31.1%和25.4%。经调整净利润预计分别为8.82亿元、11.27亿元和13.83亿元人民币,同比增长23.7%、27.7%和22.7%。以经调整净利润为基础,当前市值对应的市盈率(PE)分别为10.4倍(2024E)、8.2倍(2025E)和6.6倍(2026E),显示出较高的投资价值。

分析师认为,公司短期内生增长具备韧性,新建产能有序落地;中长期看,公司肿瘤核心战略坚定不移,管理能力突出。参考可比公司估值并考虑公司在港股市场,华创证券给予公司2024年15倍目标PE,对应目标市值145亿港元,目标股价23港元,并维持“推荐”评级。

同时,报告也提示了潜在风险,包括医疗服务价格调整的可能性以及业务拓展不及预期的风险,提醒投资者关注。

总结

海吉亚医疗2024年上半年业绩表现强劲,营收和净利润均实现显著增长,符合市场预期。公司医院业务,特别是门诊和住院收入,以及肿瘤相关业务均呈现出良好的增长态势,且高价值手术占比提升,显示出业务结构的持续优化和医疗服务能力的增强。在盈利能力方面,公司毛利率和经调整净利率保持稳定,体现了高效的运营管理。展望未来,公司通过自建和并购项目积极扩张产能,为中长期发展奠定基础,并坚定执行肿瘤核心战略。华创证券维持“推荐”评级,并设定目标价23港元,但同时提示了医疗服务价格调整和业务拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用