中心思想

订单与业绩环比改善,CMO弹性可期

泓博医药2024年上半年业绩显示,尽管短期利润承压,但公司新签订单环比显著改善,尤其在药物发现服务和CMO(合同生产组织)业务板块。在医药投融资恢复的背景下,公司药物发现业务增长确定性强,CMO业务则受益于核心品种替格瑞洛欧美专利到期,有望加速放量,为公司带来业绩弹性。

维持“增持”评级,看好长期增长潜力

基于公司服务板块订单的持续改善、技术实力的不断增强以及CMO业务的增长潜力,分析师维持对泓博医药的“增持”评级。预计未来几年公司营收和归母净利润将实现稳健增长,但需关注创新药投融资、汇率波动、市场竞争及地缘政治等潜在风险。

主要内容

2024H1业绩概览:营收增长与利润承压

- 整体财务表现: 2024年上半年,泓博医药实现营业收入2.66亿元,同比增长11.83%。然而,归属于上市公司股东的净利润为1598万元,同比大幅下降51.42%;扣除非经常性损益后的净利润为938万元,同比下降71.7%。

- Q2业绩环比改善: 2024年第二季度,公司营收达到1.35亿元,同比增长16.15%。归母净利润为1231万元,同比下降30.11%;扣非后归母净利润为875万元,同比下降54.87%。尽管利润仍同比下降,但季度环比表现出明显改善趋势。

业务板块分析:订单显著增长与CMO高增

- 药物发现/CDMO业务:

- 2024年上半年,药物发现业务实现营收1.58亿元,同比增长14.75%。CDMO业务营收0.22亿元,同比下降51.47%。

- 服务板块新签订单显著改善:2024年上半年,公司服务板块新签订单金额共计2.8亿元,同比增长23.58%。其中,2024年第二季度新签订单1.65亿元,环比增长42.42%。

- 新增客户数量增长:同期,服务板块新增客户34家,同比增长21.43%,其中2024年第二季度新增客户19家,环比增长26.67%。

- CMO商业化生产业务:

- 2024年上半年,商业化生产业务实现营收0.79亿元,同比大幅增长72.31%。这主要得益于替格瑞洛需求增长,该系列产品贡献了CMO板块收入的86.13%。

- CMO新签订单环比改善:2024年上半年,商业化生产板块新签订单金额共1.55亿元,其中2024年第二季度新签订单0.91亿元,环比增长41.99%。

盈利能力分析:毛利率下降是主要拖累

- 毛利率表现: 2024年上半年,公司毛利率为23.78%,同比下降13.38个百分点。这主要受CDMO和CMO板块毛利率下降影响。

- CMO板块毛利率为3.47%,同比下降22.55个百分点,可能与替格瑞洛价格下降有关。

- CDMO板块毛利率为7.28%,同比下降34.35个百分点,可能与子公司泓博奕尚新产能投放,产能利用率仍处于爬坡期有关。

- 净利率与费用率: 2024年上半年,公司净利率为6.01%,同比下降7.83个百分点。费用率总体保持平稳,销售费用率为2.58%(同比+0.26pct),管理费用率为11.93%(同比-0.2pct),研发费用率为8.59%(同比+0.48pct)。

业务展望:药物发现确定性与CMO弹性

- 药物发现/CDMO业务: 公司持续加大研发投入,2024年上半年研发费用达2282万元,同比增长18.33%。CADD/AIDD技术平台已累计为69个新药项目提供技术支持,其中5个进入临床I期,2个在临床申报阶段,客户数已达33家。公司技术平台已获验证和持续研发投入,看好药物发现订单增长及可持续性。

- CMO业务: 核心品种替格瑞洛在欧美专利到期催化下有望加速放量。此外,公司积极开发原料药新品种,左卡尼汀原料药备案处于评审阶段,有望逐渐贡献增量。

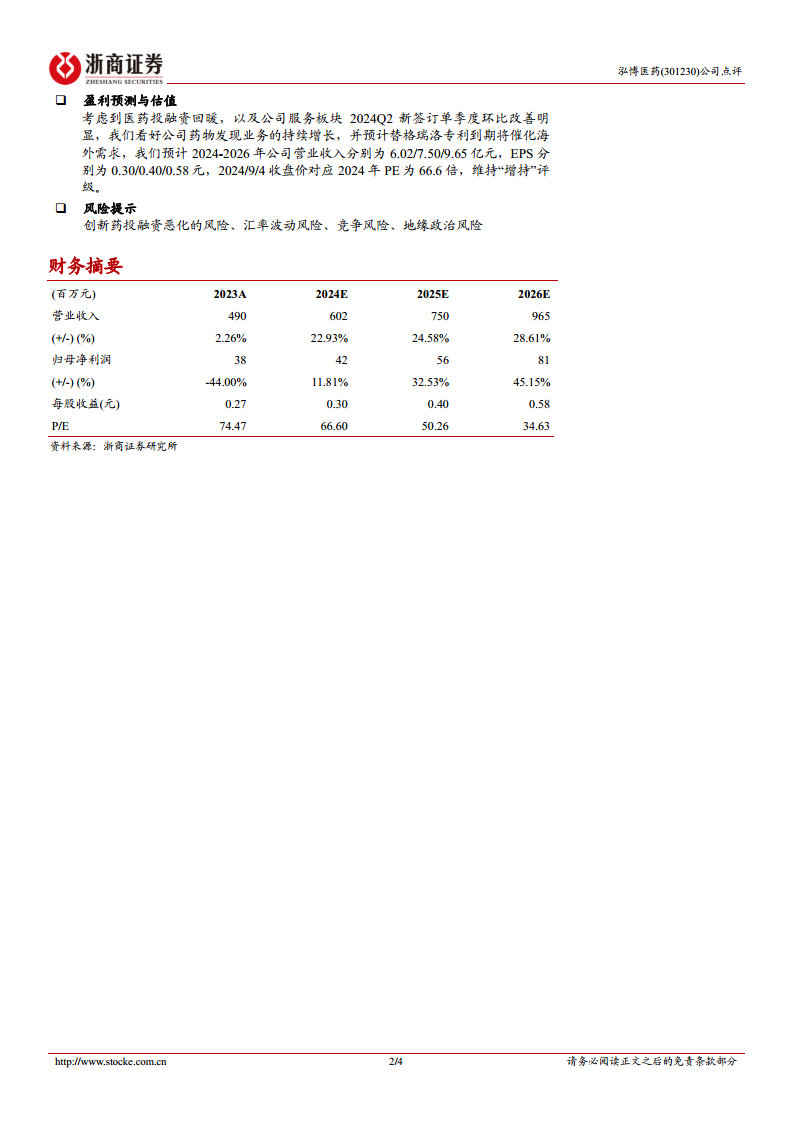

盈利预测与风险提示

- 盈利预测: 预计2024-2026年公司营业收入分别为6.02/7.50/9.65亿元,归母净利润分别为42/56/81百万元,每股收益(EPS)分别为0.30/0.40/0.58元。

- 风险提示: 创新药投融资恶化的风险、汇率波动风险、竞争风险、地缘政治风险。

总结

泓博医药2024年上半年营收实现稳健增长,但受CDMO和CMO业务毛利率下降影响,利润短期承压。然而,公司服务板块新签订单和新增客户数量在第二季度环比显著改善,CMO业务受益于替格瑞洛需求大幅增长。展望未来,公司药物发现业务凭借持续的研发投入和成熟的技术平台,增长确定性强;CMO业务则有望在替格瑞洛专利到期及新品种开发下实现弹性增长。分析师维持“增持”评级,看好公司长期发展潜力,但投资者需警惕创新药投融资、汇率、竞争及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用