中心思想

常规业务驱动业绩增长,业绩结构性调整显现韧性

振德医疗2024年中期报告显示,尽管受防疫产品收入大幅下降影响,公司整体营收和归母净利润同比有所下滑,但剔除防疫产品后,常规业务实现了稳健增长,尤其在第二季度表现出强劲的复苏势头。这凸显了公司在核心医疗器械领域的市场韧性和增长潜力,成功实现了业务结构的战略性调整。

国内外市场拓展成效显著,全球化布局稳步推进

报告期内,公司在国内市场通过院线和零售线的双轮驱动,常规业务实现了高速增长,特别是在手术感控、造口与现代伤口护理等高价值产品线表现突出,并积极拓展线上线下渠道。在复杂的国际环境下,海外业务也逐步恢复,非洲生产基地的投产和现代伤口业务的出海布局,标志着公司全球化战略的稳步推进,为未来持续增长奠定了基础。

主要内容

业绩结构性调整与常规业务韧性

防疫产品收入大幅下滑,常规业务稳健增长

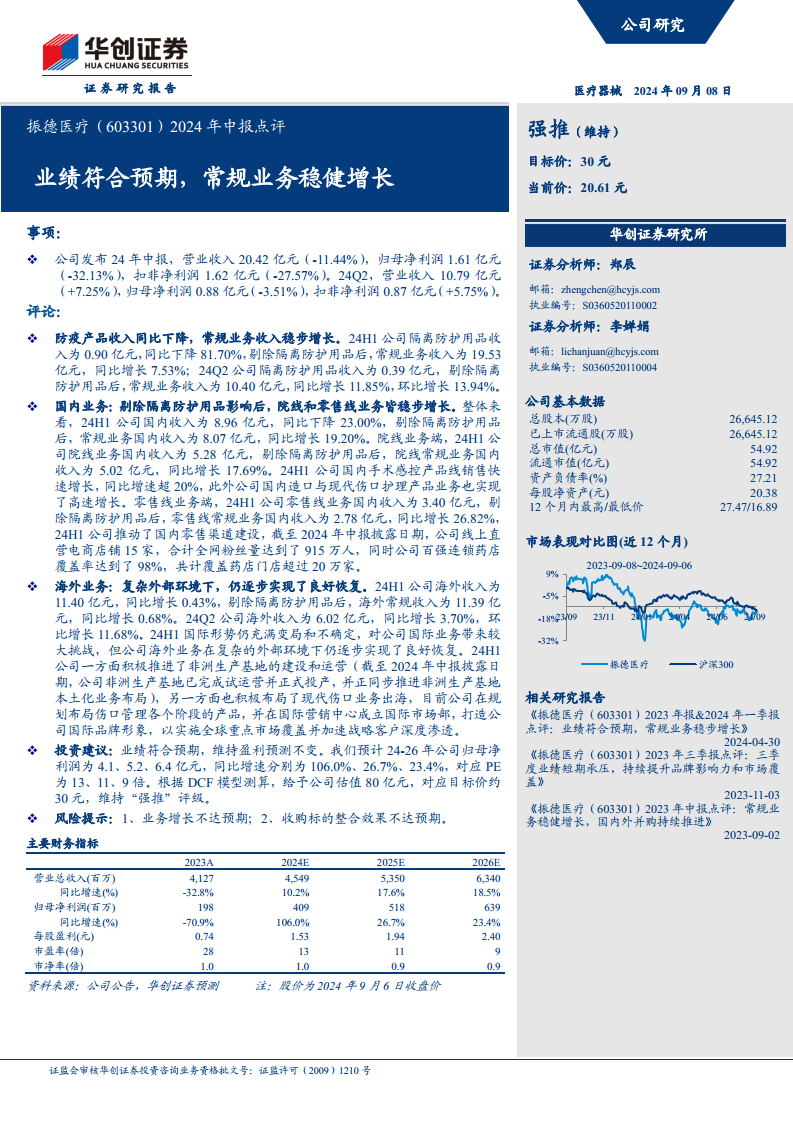

- 整体业绩概览: 振德医疗2024年上半年实现营业收入20.42亿元,同比下降11.44%;归母净利润1.61亿元,同比下降32.13%;扣非净利润1.62亿元,同比下降27.57%。这些数据主要反映了防疫产品需求锐减对整体业绩的阶段性影响。

- 常规业务表现: 剔除隔离防护用品后,公司常规业务收入在2024年上半年达到19.53亿元,同比增长7.53%,显示出核心业务的健康增长态势。尤其在第二季度,常规业务收入为10.40亿元,同比增长11.85%,环比增长13.94%,表明常规业务已进入加速增长通道,有效对冲了防疫产品带来的负面影响。24H1隔离防护用品收入仅为0.90亿元,同比大幅下降81.70%,是导致整体营收和利润下滑的主要原因。

国内市场常规业务强劲复苏

- 国内业务整体增长: 2024年上半年,公司国内收入为8.96亿元,同比下降23.00%。然而,剔除隔离防护用品后,国内常规业务收入为8.07亿元,同比增长19.20%,展现出国内市场的强劲复苏和公司常规产品线的内生增长动力。

- 院线业务稳步提升: 国内院线业务收入在24H1达到5.28亿元。剔除隔离防护用品后,院线常规业务国内收入为5.02亿元,同比增长17.69%。其中,手术感控产品线销售快速增长,同比增速超过20%,造口与现代伤口护理产品业务也实现了高速增长,这些高附加值产品线的优异表现是院线业务增长的核心驱动力。

- 零售线业务高速发展: 国内零售线业务收入在24H1为3.40亿元。剔除隔离防护用品后,零售线常规业务国内收入为2.78亿元,同比增长26.82%,显示出公司在零售渠道的强大拓展能力和市场渗透力。

渠道深化与产品线多元化驱动

- 零售渠道建设成效显著: 截至2024年中报披露日期,公司线上直营电商店铺已达15家,合计全网粉丝量达到915万人,有效提升了品牌影响力和消费者触达能力。同时,公司百强连锁药店覆盖率达到98%,共计覆盖药店门店超过20万家,构建了广泛的线下销售网络,为零售业务的持续增长提供了坚实基础。

- 高价值产品线布局: 公司在国内市场积极布局手术感控、造口与现代伤口护理等高价值产品线,这些产品线的快速增长不仅优化了产品结构,也提升了公司的盈利能力和市场竞争力。

国内外市场策略与未来增长潜力

复杂环境下海外业务逐步恢复

- 海外业务韧性: 2024年上半年,公司海外收入为11.40亿元,同比增长0.43%。剔除隔离防护用品后,海外常规收入为11.39亿元,同比增长0.68%。尽管国际形势充满变局和不确定性,对公司国际业务带来较大挑战,但海外业务仍逐步实现了良好恢复,体现了公司在全球市场的适应性和韧性。

- Q2海外业务加速: 2024年第二季度,公司海外收入为6.02亿元,同比增长3.70%,环比增长11.68%,显示出海外市场在复杂环境下的积极恢复态势。

全球化布局与新业务拓展

- 非洲生产基地投产: 截至2024年中报披露日期,公司非洲生产基地已完成试运营并正式投产,并正同步推进非洲生产基地本土化业务布局。此举有助于公司优化全球供应链,降低生产成本,并更好地服务非洲及周边市场,是公司全球化战略的重要里程碑。

- 现代伤口业务出海: 公司积极布局现代伤口业务出海,规划布局伤口管理各个阶段的产品,并在国际营销中心成立国际市场部,打造公司国际品牌形象。此战略旨在实施全球重点市场覆盖并加速战略客户深度渗透,为海外业务开辟新的增长点。

盈利预测维持,估值具备吸引力

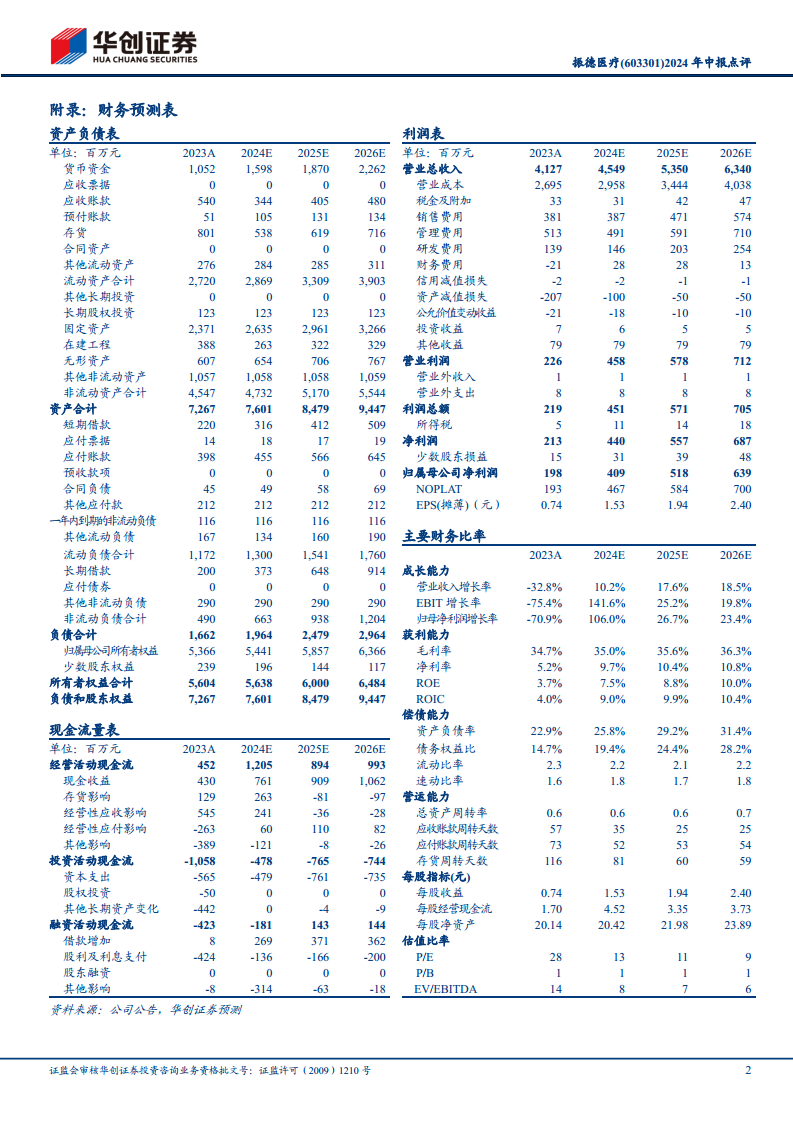

- 投资建议: 华创证券维持对振德医疗的“强推”评级,目标价30元,基于DCF模型测算给予公司估值80亿元。分析师认为公司业绩符合预期,常规业务的稳健增长是未来业绩的核心驱动力。

- 盈利预测: 预计公司2024-2026年归母净利润分别为4.1亿元、5.2亿元和6.4亿元,同比增速分别为106.0%、26.7%和23.4%。对应的市盈率(PE)分别为13倍、11倍和9倍,显示出公司估值具备吸引力。

潜在经营与整合风险

- 风险提示: 报告提示了潜在风险,包括业务增长不达预期,这可能源于市场竞争加剧、宏观经济波动或新产品推广不及预期等因素。

- 收购标的整合风险: 此外,收购标的整合效果不达预期也是一项风险,若公司在并购后的整合过程中遇到挑战,可能影响协同效应的发挥和整体业绩的提升。

总结

振德医疗2024年中期报告揭示了公司在经历防疫产品需求结构性调整后的强劲韧性。尽管上半年整体业绩受防疫产品收入大幅下滑影响,但剔除该因素后,公司常规业务实现了稳健且加速的增长,尤其在第二季度表现突出。在国内市场,院线和零售线业务均实现高速增长,高价值产品线如手术感控、造口与现代伤口护理表现亮眼,并通过线上线下渠道建设深化了市场渗透。在海外市场,公司克服复杂外部环境,实现了业务的逐步恢复,并积极推进非洲生产基地建设和现代伤口业务的全球化布局,为未来增长注入新动力。华创证券维持“强推”评级,并看好公司未来盈利能力,但同时提示了业务增长和收购整合的潜在风险。总体而言,振德医疗正通过优化业务结构、深化市场布局和拓展全球化战略,实现高质量的持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用