中心思想

集采承压下的短期挑战与战略应对

春立医疗在2024年上半年面临国家高值耗材带量采购(VBP)的显著影响,导致营收和净利润出现短期承压,同比大幅下滑。然而,公司通过积极参与集采并成功中标,同时加大研发投入、拓展新产品线以及强化营销体系建设,展现出应对市场挑战的决心和能力。

创新驱动与市场拓展的长期增长潜力

尽管短期业绩承压,但春立医疗在关节、脊柱和运动医学等核心领域持续推出新产品并获得注册证,尤其在多孔钽金属植入物方面打破国外垄断,显著增强了产品竞争力。结合其积极的营销网络建设,公司有望在集采后的新阶段逐步恢复并实现长期增长,维持“买入”评级。

主要内容

2024年上半年业绩回顾与集采影响

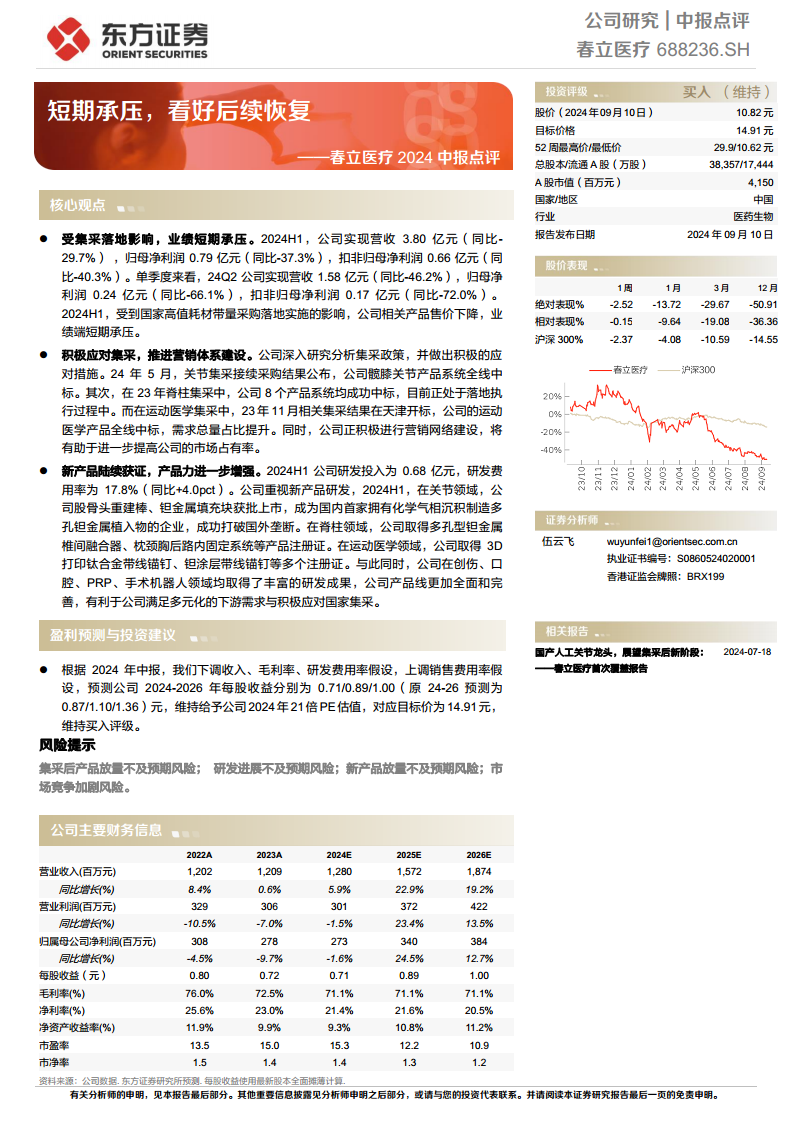

2024年上半年,春立医疗的财务表现受到国家高值耗材带量采购政策落地的显著冲击,导致业绩短期内承压。

- 整体业绩下滑: 公司实现营业收入3.80亿元,同比下降29.7%。归属于母公司股东的净利润为0.79亿元,同比下降37.3%。扣除非经常性损益后的归母净利润为0.66亿元,同比下降40.3%。

- 第二季度表现: 单季度来看,2024年第二季度营收为1.58亿元,同比大幅下降46.2%。归母净利润为0.24亿元,同比下降66.1%。扣非归母净利润为0.17亿元,同比下降72.0%。

- 核心原因: 业绩下滑的主要原因是国家高值耗材带量采购政策的实施,导致公司相关产品售价下降。

集采应对策略与市场拓展

面对集采带来的挑战,春立医疗积极调整策略,并取得了阶段性成果,同时着力加强营销体系建设。

- 关节集采接续采购: 2024年5月,公司在关节集采接续采购中,髋膝关节产品系统全线中标,确保了市场份额。

- 脊柱集采: 在2023年的脊柱集采中,公司8个产品系统均成功中标,目前正处于落地执行阶段。

- 运动医学集采: 2023年11月,公司运动医学产品在天津开标的集采中全线中标,并且需求总量占比有所提升,显示出其在该领域的竞争力。

- 营销网络建设: 公司正积极推进营销网络建设,旨在进一步提高市场占有率,以适应集采后的市场新格局。

研发投入与新产品布局

春立医疗持续重视研发投入,不断丰富产品线,提升核心竞争力,以应对多元化的市场需求和集采挑战。

- 研发投入: 2024年上半年,公司研发投入达到0.68亿元,研发费用率为17.8%,同比提升4.0个百分点,显示出公司对创新的持续投入。

- 关节领域新突破: 在关节领域,公司成功获批股骨头重建棒和钽金属填充块上市。值得一提的是,公司成为国内首家拥有化学气相沉积制造多孔钽金属植入物的企业,成功打破了国外在该领域的技术垄断。

- 脊柱领域进展: 在脊柱领域,公司取得了多孔型钽金属椎间融合器、枕颈胸后路内固定系统等产品的注册证。

- 运动医学领域拓展: 在运动医学领域,公司获得了3D打印钛合金带线锚钉、钽涂层带线锚钉等多个注册证。

- 全面产品线布局: 除上述核心领域外,公司在创伤、口腔、PRP(富血小板血浆)以及手术机器人等前沿领域也取得了丰富的研发成果,使得公司产品线更加全面和完善,有助于满足下游多元化需求并积极应对国家集采。

盈利预测调整与投资建议

基于2024年中报表现及集采影响,分析师对春立医疗的盈利预测进行了调整,但维持了“买入”评级。

- 预测调整: 根据2024年中报数据,分析师下调了公司2024-2026年的收入、毛利率和研发费用率假设,同时上调了销售费用率假设。

- 每股收益预测: 调整后,公司2024-2026年的每股收益(EPS)预测分别为0.71元、0.89元和1.00元,低于此前预测的0.87元、1.10元和1.36元。

- 投资评级与目标价: 尽管盈利预测下调,分析师仍维持给予公司2024年21倍PE估值,对应目标价为14.91元,并维持“买入”评级。

- 风险提示: 报告提示了集采后产品放量不及预期、研发进展不及预期、新产品放量不及预期以及市场竞争加剧等风险。

财务数据分析

公司主要财务信息和财务比率预测显示,短期承压后有望逐步恢复增长。

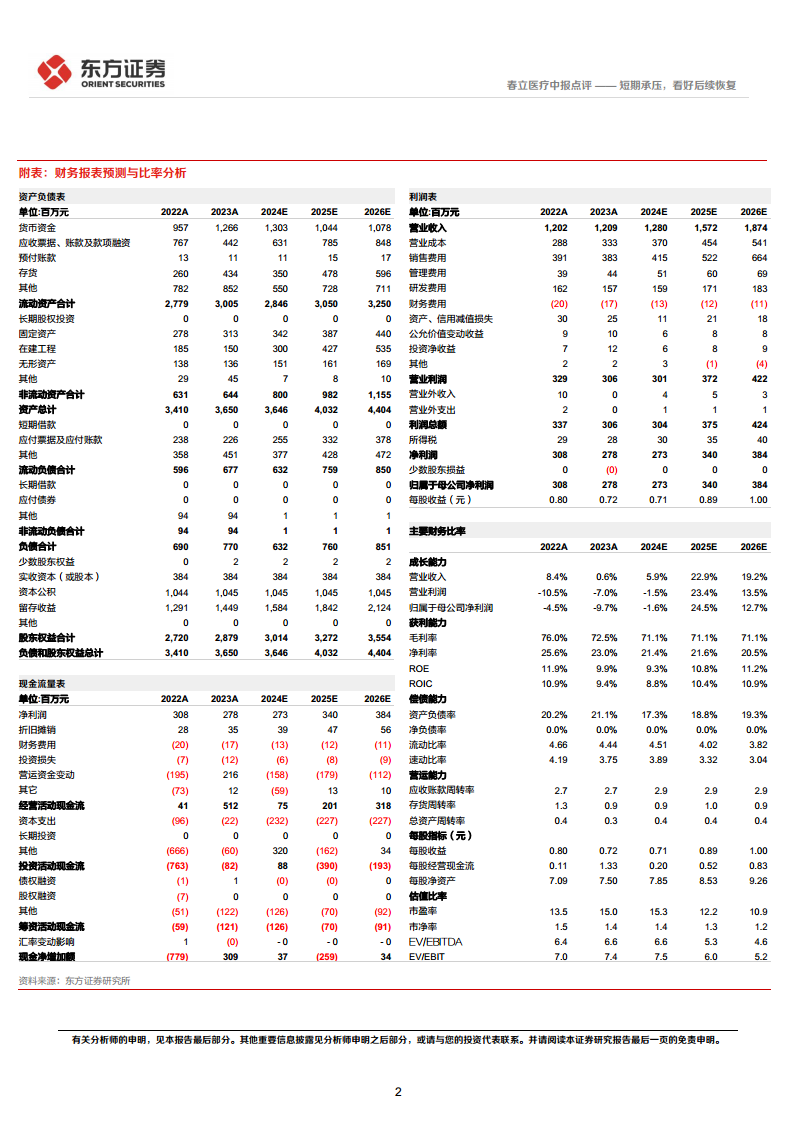

- 营业收入: 预计2024年营收增长5.9%至12.80亿元,2025年和2026年将加速增长至22.9%和19.2%,分别达到15.72亿元和18.74亿元,显示出集采影响后的恢复趋势。

- 归母净利润: 2024年归母净利润预计同比下降1.6%至2.73亿元,但2025年和2026年将分别实现24.5%和12.7%的增长,达到3.40亿元和3.84亿元。

- 毛利率与净利率: 毛利率预计从2023年的72.5%下降至2024年的71.1%,并在2025-2026年保持稳定。净利率预计从2023年的23.0%下降至2024年的21.4%,随后在2025年略有回升至21.6%,2026年为20.5%。

- 每股收益: 预计2024年每股收益为0.71元,2025年和2026年分别增至0.89元和1.00元。

- 估值比率: 市盈率(P/E)预计在2024年为15.3倍,随后在2025年和2026年分别下降至12.2倍和10.9倍,反映出盈利增长预期。

- 成长能力: 营业收入和归母净利润的增长率在2024年触底后,预计在2025年和2026年显著回升。

- 获利能力: 毛利率、净利率、ROE和ROIC在2024年略有下降后,预计在2025年和2026年保持稳定或有所改善。

- 偿债能力与营运能力: 资产负债率、流动比率、速动比率等指标保持在健康水平,应收账款周转率和存货周转率等营运能力指标也相对稳定。

总结

挑战与机遇并存

春立医疗在2024年上半年受国家带量采购政策影响,业绩短期内面临显著压力,营收和净利润均出现同比下滑。这反映了高值耗材市场在政策调整下的普遍挑战。然而,公司通过积极参与集采并成功中标,有效巩固了其在关节、脊柱和运动医学等核心产品线的市场地位,展现了其在政策环境变化下的适应能力。

长期价值展望

尽管短期盈利预测有所下调,但春立医疗持续的研发投入和新产品获批,特别是在多孔钽金属植入物领域打破国外垄断,显著增强了其产品竞争力和技术领先优势。结合其积极的营销网络建设,公司有望在集采后的市场新阶段逐步消化政策影响,实现业绩恢复和持续增长。分析师维持“买入”评级和目标价,表明市场对春立医疗作为国产人工关节龙头的长期发展潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用