中心思想

业绩短期承压下的结构性亮点

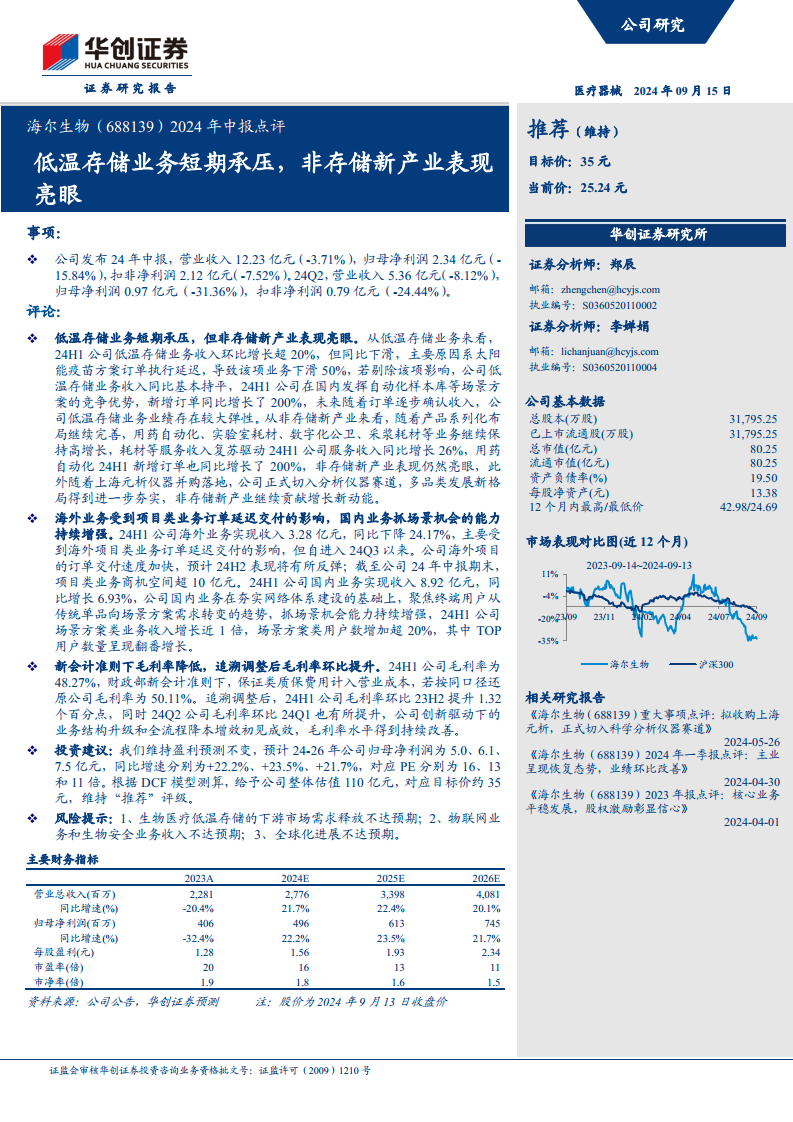

海尔生物2024年上半年业绩面临短期压力,营业收入和归母净利润同比均出现下滑。然而,在整体承压背景下,公司业务结构呈现出显著的结构性亮点。低温存储业务虽受特定订单延迟影响而同比下滑,但若剔除该因素,其收入基本持平,且国内自动化样本库等场景方案新增订单实现200%的同比增长,预示未来业绩弹性。非存储新产业表现尤为亮眼,用药自动化、实验室耗材、数字化公卫、采浆耗材等业务保持高增长,服务收入同比增长26%,并成功切入分析仪器赛道,为公司贡献新的增长动能。

战略转型与未来增长潜力

公司正积极进行战略转型,通过深化场景方案布局和拓展非存储新产业,以应对市场变化并挖掘新的增长点。在国内市场,公司聚焦终端用户从传统单品向场景方案需求转变的趋势,场景方案类业务收入增长近1倍,用户数量显著增加。海外业务虽受订单延迟影响,但随着交付加速,预计下半年将有所反弹,且项目类业务商机空间巨大。此外,公司通过创新驱动下的业务结构升级和全流程降本增效,毛利率水平持续改善。这些举措共同构筑了公司在短期业绩波动后,具备长期增长潜力的基础。

主要内容

公司2024年中报业绩概览

- 整体财务表现:

- 2024年上半年,公司实现营业收入12.23亿元,同比下降3.71%。

- 归属于母公司股东的净利润为2.34亿元,同比下降15.84%。

- 扣除非经常性损益后的净利润为2.12亿元,同比下降7.52%。

- 第二季度单季表现:

- 2024年第二季度,公司营业收入为5.36亿元,同比下降8.12%。

- 归母净利润为0.97亿元,同比下降31.36%。

- 扣非净利润为0.79亿元,同比下降24.44%。

低温存储与非存储新产业表现分析

低温存储业务短期承压

- 2024年上半年,公司低温存储业务收入环比增长超过20%,但同比出现下滑。

- 主要原因在于太阳能疫苗方案订单执行延迟,导致该项业务收入同比下滑50%。

- 若剔除该特定订单影响,公司低温存储业务收入同比基本持平。

- 在国内市场,公司凭借自动化样本库等场景方案的竞争优势,新增订单同比增长200%,预示未来随着订单逐步确认收入,该业务业绩存在较大弹性。

非存储新产业表现亮眼

- 随着产品系列化布局的持续完善,用药自动化、实验室耗材、数字化公卫、采浆耗材等非存储新产业业务继续保持高增长态势。

- 耗材等服务收入的复苏驱动公司2024年上半年服务收入同比增长26%。

- 用药自动化业务在2024年上半年新增订单同样实现了200%的同比增长。

- 此外,公司通过并购上海元析仪器,正式切入分析仪器赛道,进一步夯实了多品类发展的新格局,非存储新产业持续贡献新的增长动能。

国内外市场业务发展态势

海外业务订单延迟与反弹预期

- 2024年上半年,公司海外业务实现收入3.28亿元,同比下降24.17%。

- 下降的主要原因系海外项目类业务订单延迟交付。

- 自2024年第三季度以来,公司海外项目的订单交付速度加快,预计2024年下半年海外业务表现将有所反弹。

- 截至2024年中报期末,公司海外项目类业务的商机空间已超过10亿元。

国内业务场景化能力增强

- 2024年上半年,公司国内业务实现收入8.92亿元,同比增长6.93%。

- 公司在国内市场持续夯实网络体系建设,并聚焦终端用户从传统单品向场景方案需求转变的趋势。

- 公司抓场景机会的能力持续增强,2024年上半年场景方案类业务收入增长近1倍。

- 场景方案类用户数增加超过20%,其中TOP用户数量呈现翻番增长。

盈利能力与成本控制

会计准则调整对毛利率影响

- 2024年上半年,公司毛利率为48.27%。

- 根据财政部新会计准则,保证类质保费用计入营业成本。若按同口径还原,公司毛利率为50.11%。

业务结构升级与降本增效

- 追溯调整后,2024年上半年公司毛利率环比2023年下半年提升了1.32个百分点。

- 同时,2024年第二季度公司毛利率环比2024年第一季度也有所提升。

- 这表明公司在创新驱动下的业务结构升级和全流程降本增效措施已初见成效,毛利率水平得到持续改善。

投资建议与风险提示

盈利预测与估值

- 华创证券维持对海尔生物的盈利预测不变。

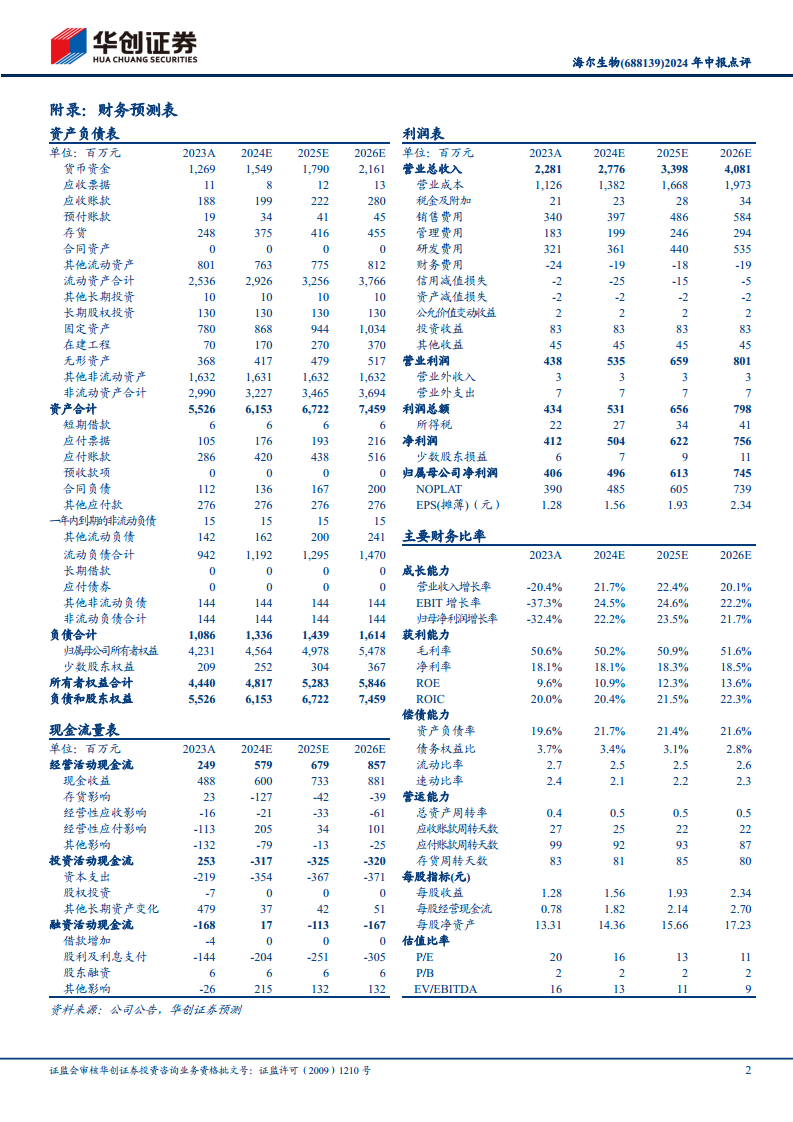

- 预计2024年至2026年,公司归母净利润分别为5.0亿元、6.1亿元和7.5亿元。

- 对应同比增速分别为+22.2%、+23.5%和+21.7%。

- 对应市盈率(PE)分别为16倍、13倍和11倍。

- 根据DCF模型测算,给予公司整体估值110亿元,对应目标价约为35元。

- 维持“推荐”评级。

主要风险因素

- 生物医疗低温存储的下游市场需求释放可能不达预期。

- 物联网业务和生物安全业务收入可能不达预期。

- 全球化进展可能不达预期。

总结

海尔生物2024年上半年业绩虽受低温存储业务特定订单延迟和海外业务交付影响而短期承压,但公司在非存储新产业和国内场景方案业务上展现出强劲的增长势头和显著的结构性亮点。非存储业务如用药自动化、实验室耗材等实现高增长,并成功拓展分析仪器赛道,为公司注入新动能。国内业务通过聚焦场景方案,收入和用户数均大幅增长。尽管海外业务面临挑战,但预计下半年将反弹。公司通过业务结构升级和降本增效,毛利率水平持续改善。华创证券维持“推荐”评级,并基于盈利预测和DCF模型给予目标价35元,认为公司在短期波动后具备长期增长潜力,但需关注下游需求、新业务收入及全球化进展等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用