中心思想

业绩强劲增长与核心驱动

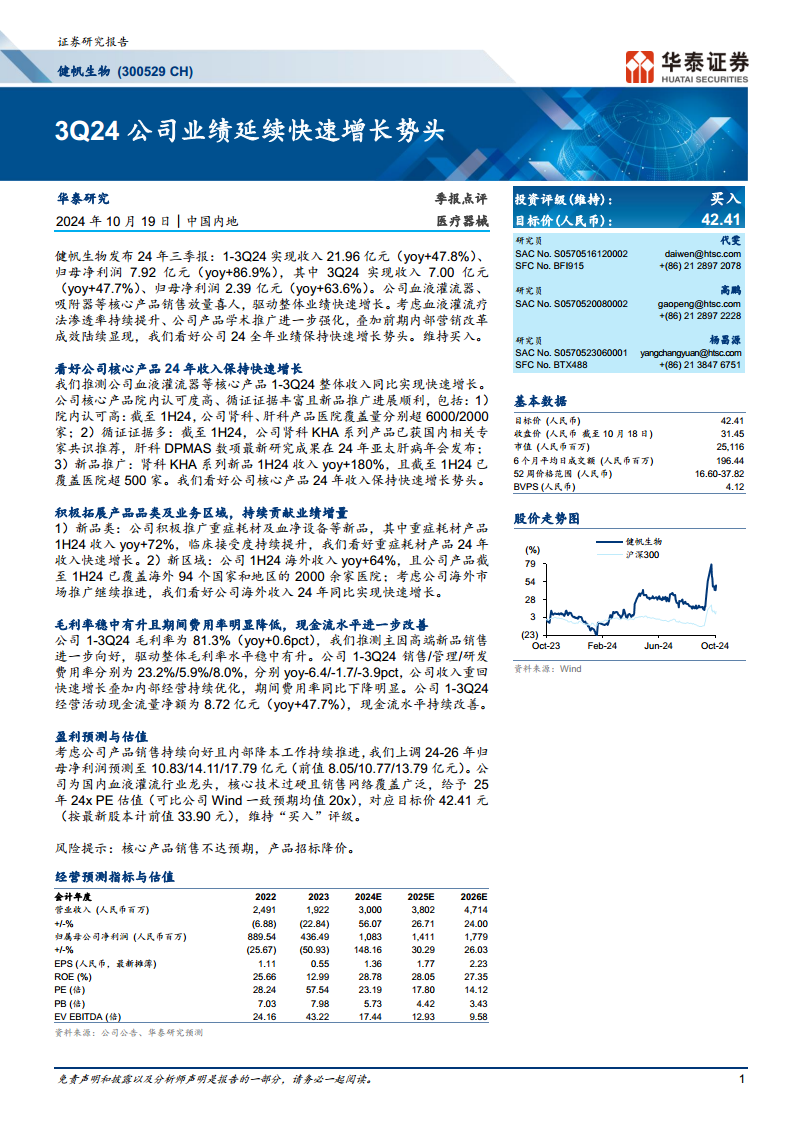

健帆生物在2024年前三季度展现出强劲的业绩增长势头,收入和归母净利润均实现高速增长,其中1-3Q24收入同比增长47.8%,归母净利润同比增长86.9%。这一显著增长主要得益于公司血液灌流器、吸附器等核心产品的销售放量,以及血液灌流疗法渗透率的持续提升。同时,公司在学术推广方面的强化和前期内部营销改革成效的逐步显现,也为业绩增长提供了坚实支撑。分析师对公司2024年全年业绩保持快速增长充满信心。

盈利能力提升与估值展望

报告指出,健帆生物的盈利能力显著改善,毛利率稳中有升,1-3Q24达到81.3%,主要受高端新品销售向好驱动。期间费用率则明显降低,销售、管理、研发费用率同比分别下降6.4、1.7和3.9个百分点,体现了公司在收入快速增长背景下内部经营优化的成效。经营活动现金流量净额同比增长47.7%,显示现金流水平持续改善。基于产品销售的持续向好和内部降本增效的推进,分析师上调了公司2024-2026年的归母净利润预测,并维持“买入”评级,目标价为42.41元人民币,反映了市场对其作为血液灌流行业龙头的认可及未来增长潜力。

主要内容

24年三季报业绩概览

健帆生物于2024年10月19日发布的三季报显示,公司业绩延续了快速增长的态势。

- 整体财务表现: 2024年1-3季度,公司实现营业收入21.96亿元人民币,同比增长47.8%;实现归属于母公司股东的净利润7.92亿元人民币,同比增长86.9%。

- 单季度表现: 仅第三季度(3Q24),公司实现营业收入7.00亿元人民币,同比增长47.7%;实现归属于母公司股东的净利润2.39亿元人民币,同比增长63.6%。

- 增长驱动因素: 报告明确指出,公司血液灌流器、吸附器等核心产品的销售放量是驱动整体业绩快速增长的关键因素。此外,血液灌流疗法渗透率的持续提升、公司产品学术推广的进一步强化,以及前期内部营销改革成效的陆续显现,共同构成了业绩增长的动力。分析师据此看好公司2024年全年业绩将保持快速增长势头。

核心产品销售持续向好

公司核心产品在市场认可度、循证证据和新品推广方面均表现出色,为收入持续增长奠定基础。

- 院内认可度高: 截至2024年上半年(1H24),健帆生物的肾科产品已覆盖超过6000家医院,肝科产品覆盖超过2000家医院。广泛的医院覆盖率表明公司产品在医疗机构中具有高度的认可度和渗透率,为持续销售增长提供了坚实的基础。

- 循证证据丰富: 截至1H24,公司肾科KHA系列产品已获得国内相关专家共识推荐,这增强了产品的临床应用依据和医生信心。同时,肝科DPMAS数项最新研究成果在2024年亚太肝病年会上发布,进一步丰富了产品的循证医学证据,有助于提升其在肝病治疗领域的专业影响力。

- 新品推广进展顺利: 肾科KHA系列新品在1H24实现收入同比增长180%,且截至1H24已覆盖超过500家医院。新产品的快速放量和市场渗透,显示了公司强大的产品创新能力和市场推广执行力,为公司整体收入增长注入了新的活力。

产品品类与业务区域拓展

健帆生物积极拓展产品线和市场区域,为公司业绩贡献新的增长点。

- 新品类贡献增量: 公司积极推广重症耗材及血净设备等新品。其中,重症耗材产品在1H24实现收入同比增长72%,临床接受度持续提升。这表明公司在现有核心产品之外,成功拓展了新的高增长产品品类,有效分散了单一产品风险,并抓住了重症医疗市场的增长机遇。

- 海外市场快速增长: 健帆生物的海外业务也取得了显著进展。1H24海外收入同比增长64%,且公司产品截至1H24已覆盖海外94个国家和地区的2000余家医院。随着公司海外市场推广的持续推进,分析师预计其海外收入在2024年将继续实现快速增长,国际化战略成为公司重要的业绩增量来源。

盈利能力与现金流改善

公司在盈利能力和现金流管理方面表现优异,财务健康状况持续优化。

- 毛利率稳中有升: 2024年1-3季度,公司毛利率为81.3%,同比提升0.6个百分点。分析师推测,这主要得益于高端新品销售的进一步向好,驱动整体毛利率水平稳中有升。高毛利率产品的销售占比提升,是公司盈利质量改善的重要体现。

- 期间费用率显著降低: 公司在费用控制方面取得了显著成效。1-3Q24销售费用率、管理费用率和研发费用率分别为23.2%、5.9%和8.0%,同比分别下降6.4、1.7和3.9个百分点。期间费用率的明显下降,是公司收入重回快速增长轨道叠加内部经营持续优化的结果,体现了公司在规模效应和成本控制方面的能力。

- 经营现金流持续改善: 2024年1-3季度,公司经营活动现金流量净额达到8.72亿元人民币,同比增长47.7%。经营现金流的持续改善,反映了公司健康的经营状况和强大的造血能力,为公司的持续发展和投资提供了充足的资金保障。

盈利预测与估值调整

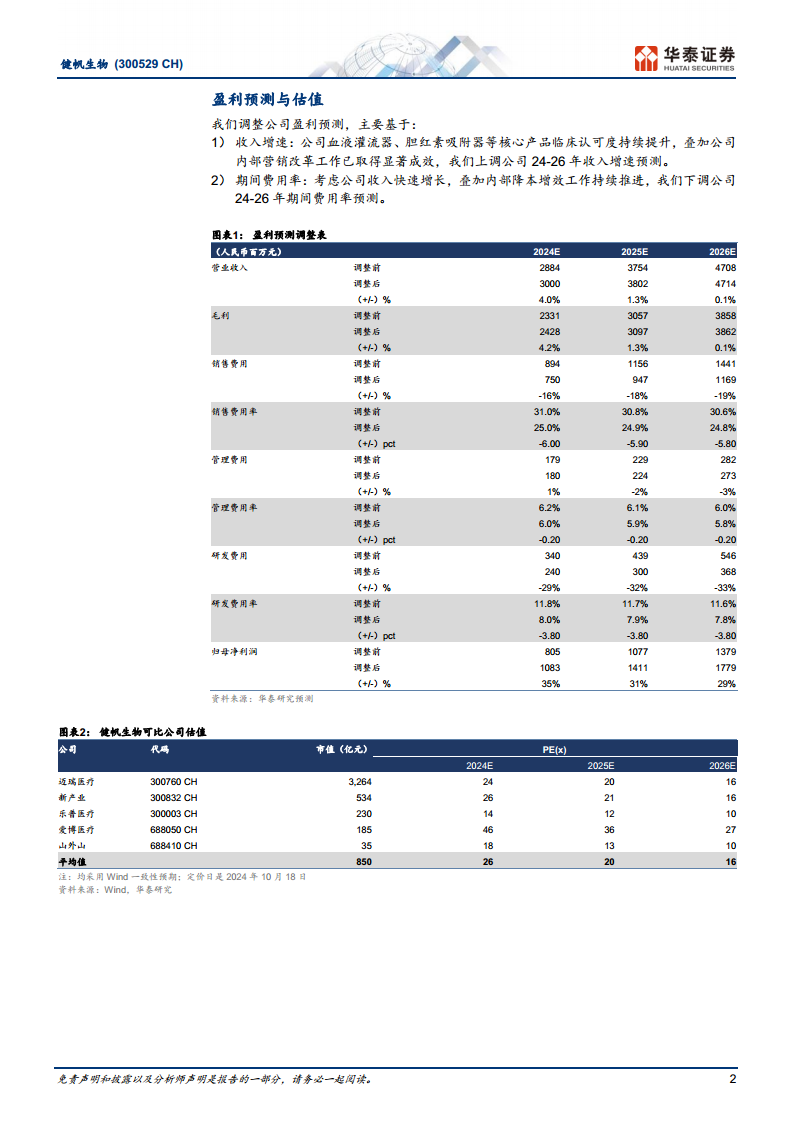

基于公司强劲的业绩表现和持续优化的经营策略,分析师对健帆生物的盈利预测进行了上调。

- 盈利预测上调原因:

- 收入增速上调: 分析师认为,公司血液灌流器、胆红素吸附器等核心产品临床认可度持续提升,叠加公司内部营销改革工作已取得显著成效,因此上调了公司2024-2026年的收入增速预测。

- 期间费用率下调: 考虑到公司收入的快速增长,以及内部降本增效工作的持续推进,分析师下调了公司2024-2026年的期间费用率预测。

- 估值与评级: 综合考虑产品销售持续向好和内部降本工作的推进,分析师将公司2024-2026年归母净利润预测上调至10.83/14.11/17.79亿元人民币(前值为8.05/10.77/13.79亿元)。鉴于公司作为国内血液灌流行业龙头,拥有过硬的核心技术和广泛的销售网络,分析师给予公司2025年24倍PE估值(可比公司Wind一致预期均值为20倍),对应目标价42.41元人民币(按最新股本计前值为33.90元),并维持“买入”评级。

- 风险提示: 报告提示了潜在风险,包括核心产品销售不达预期和产品招标降价,这些因素可能对公司未来的业绩产生影响。

总结

健帆生物在2024年前三季度表现出卓越的财务和运营实力,实现了收入和归母净利润的快速增长,充分证明了其作为血液灌流行业龙头的市场领导地位和增长潜力。公司核心产品凭借高院内认可度、丰富的循证证据和成功的新品推广策略,持续贡献主要收入。同时,通过积极拓展重症耗材等新品类和深化海外市场布局,公司有效拓宽了增长边界。在盈利能力方面,毛利率的稳健提升和期间费用率的显著下降,共同推动了盈利水平的优化,而强劲的经营现金流则进一步巩固了公司的财务健康。

基于这些积极因素,分析师上调了健帆生物的盈利预测,并维持“买入”评级,目标价42.41元人民币,反映了市场对其未来增长前景的坚定信心。尽管存在核心产品销售不及预期和招标降价等风险,但公司凭借其技术优势、市场网络和持续的内部优化,有望继续保持快速发展势头,为投资者带来长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用