中心思想

奥赛康创新转型成果显著,业绩拐点已现

本报告核心观点指出,奥赛康作为一家底蕴深厚的药企,正经历从仿制药为主到创新药驱动的成功转型。公司已逐步消化集采带来的利空影响,2024年上半年业绩实现扭亏为盈,预示着明确的业绩拐点。

创新管线步入收获期,驱动未来高速增长

奥赛康的创新药管线,特别是CLDN18.2单抗ASKB589、第三代EGFR-TKI ASK120067和新型口服补铁剂ASKC109,均处于临床后期或NDA阶段,有望在各自百亿级市场中占据重要地位,引领用药迭代。此外,公司独有的SmartKine细胞因子前药技术平台及丰富的早期研发管线,为公司提供了持续的创新动力和长期增长潜力。基于此,报告首次覆盖并给予“增持”评级,目标价14.66元。

主要内容

首次覆盖,给予增持评级

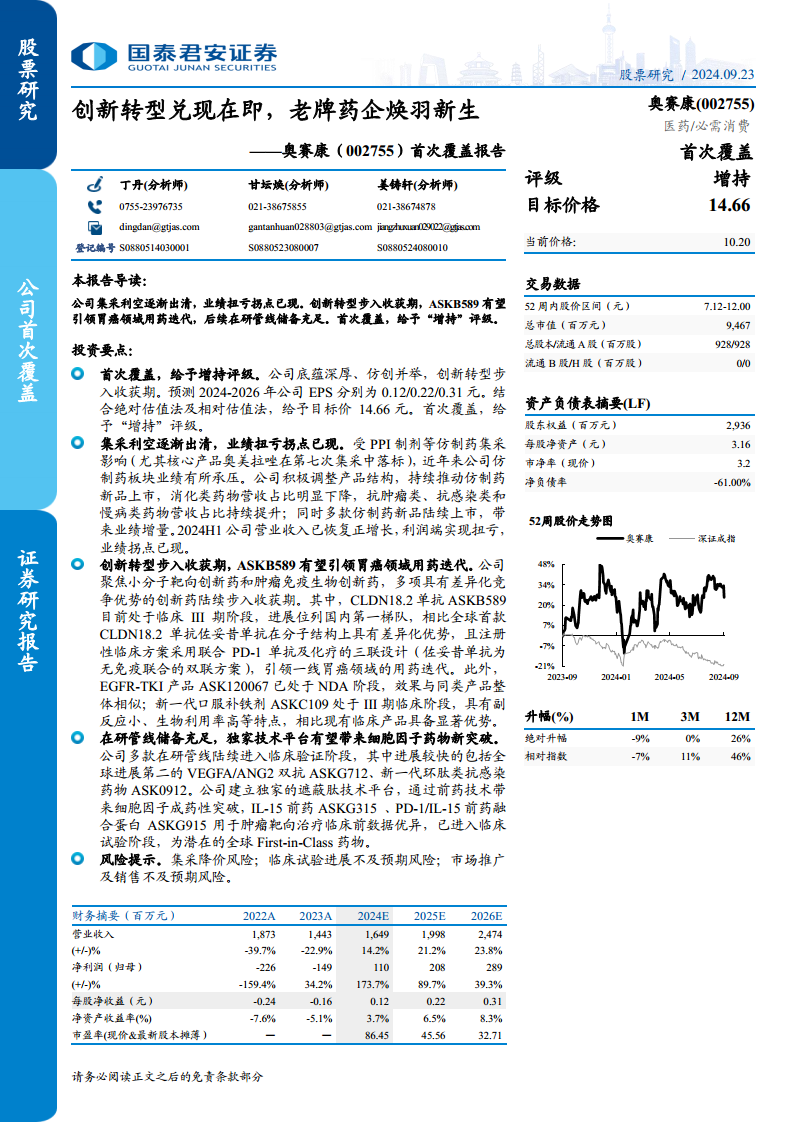

- 投资评级与目标价:奥赛康底蕴深厚,仿创并举,创新转型步入收获期。预测2024-2026年公司EPS分别为0.12/0.22/0.31元。结合绝对估值法及相对估值法,给予目标价14.66元,首次覆盖给予“增持”评级。

- 收入预测核心假设:

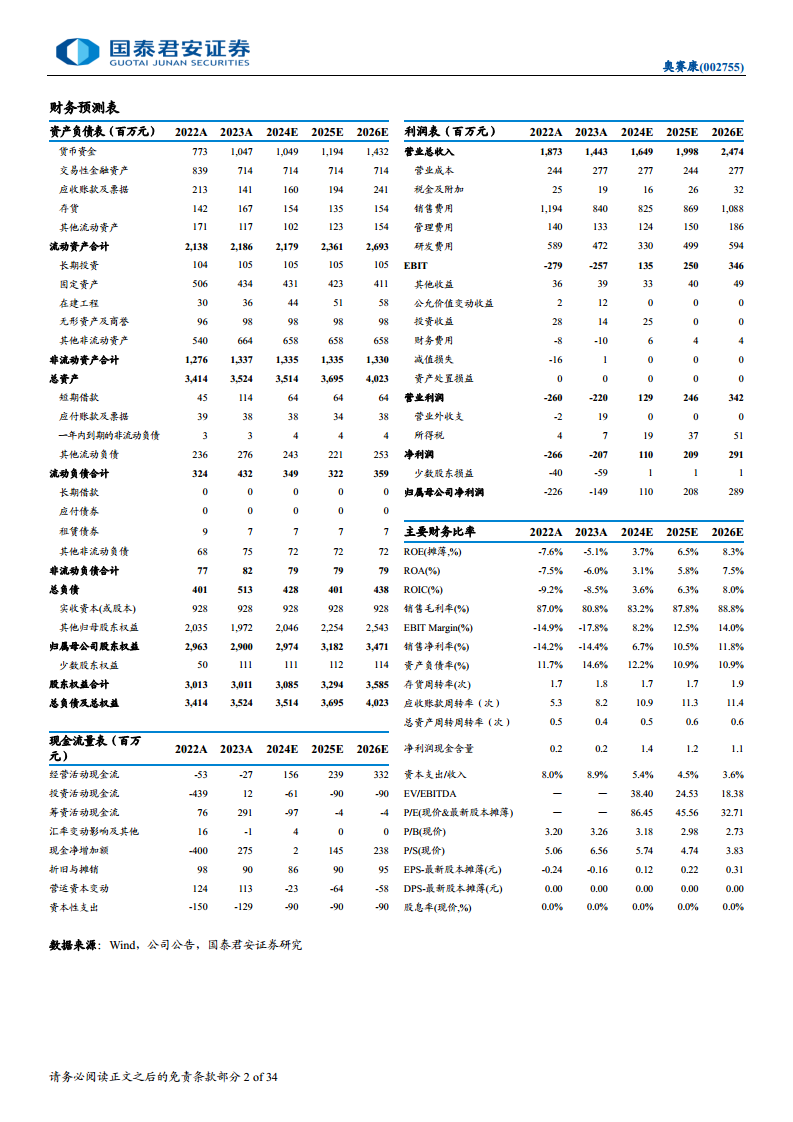

- 仿制药:受PPI制剂等集采影响,仿制药板块业绩承压,但公司积极调整产品结构,抗肿瘤、抗感染和慢病类药物营收占比持续提升。预测2024-2026年仿制药营业收入增速分别为13%、5%、7%。

- ASKB589 (CLDN18.2单抗):目前处于临床III期,进展位列国内第一梯队,有望引领一线胃癌用药迭代。预计2027年获批上市,风险调整后销售收入峰值有望达约29亿元。

- ASK120067 (EGFR-TKI):已处于NDA阶段,二线适应症有望率先获批。预计2024年、2025年分别获批二线、一线适应症,风险调整后销售收入峰值有望达约10亿元。

- ASKC109 (新一代口服补铁剂):处于III期临床阶段,预计2025年获批上市。相比现有产品具有副反应小、生物利用率高等显著优势,销售峰值有望超过7亿元。

- 估值结论:采用FCFF模型计算股权价值为14.66元/股。参考2024年同行业可比公司平均PS估值倍数9.8倍,给予公司2024年目标PS 9.8X,对应合理估值为17.41元/股。基于谨慎性原则,选择较低的DCF绝对估值法结果,给予目标价14.66元。

底蕴深厚,仿创并举,创新转型焕生机

- 仿制药业务底蕴深厚,创新转型即将步入收获期:奥赛康起源于1992年,是中国首款PPI注射剂奥西康的研发者。公司专注于消化、抗肿瘤、抗感染、慢性病四大治疗领域,并已建立化学药和生物药两大技术研发平台,致力于从“首仿为主、仿创结合”向“新药为主、高端首仿药为辅”的战略调整。

- 股权结构稳定,资深团队掌舵:公司股权结构稳定,创始人陈庆财先生及其一致行动人合计持有39.09%股份。管理团队资历深厚,为公司持续发展提供坚实基础。

- 集采冲击逐步出清,业绩拐点已现:受PPI制剂集采影响,公司2022-2023年利润端出现亏损。通过积极调整产品结构和推动新品上市,2024年上半年公司营业收入恢复正增长,利润端实现扭亏,业绩拐点已现。销售费用持续优化,从2019年的27.91亿元下降至2023年的8.4亿元,销售团队规模也大幅缩减。

- 聚焦差异化创新管线,转型升级步入收获期:公司持续保持高比例研发投入,2023年研发投入达5.94亿元。目前,ASK120067已处于NDA阶段,ASKB589和ASKC109处于III期临床阶段,ASKG712和ASK0912处于I期/II期临床阶段,多项源头创新早期管线也正在开发中。

ASKB589:CLDN18.2单抗开辟一线胃癌新时代

- 胃癌领域:患者群体庞大,IO疗法尚存未满足临床需求:胃癌是全球常见的恶性肿瘤,中国占据全球近半数病例,患者生存状况差。IO疗法(PD-1单抗+化疗)已成为标准疗法,但疗效高度依赖受体表达状况,限制了其在全人群中的应用。

- Claudin 18.2单抗兴起,有望引领市场迭代:CLDN18.2是胃癌研究的新兴热门靶点,在胃癌、胰腺癌等肿瘤中高表达。CLDN18.2单抗和ADC研发进展较快,其中单抗有望率先在一线胃癌领域站稳脚跟。ASKB589是奥赛康自主研发的ADCC增强型第二代CLDN18.2单抗,在Ib/II期研究中联合CAPOX及PD-1抑制剂治疗取得优异疗效(ORR达80%,DCR达100%),具有Best-in-Class潜力,且有望拓展至中表达患者人群。

ASK120067:三代EGFR-TKI角逐百亿市场

- NSCLC患者群体巨大,EGFR-TKI为主流靶向制剂:肺癌是中国恶性肿瘤发病和死亡的首要原因,NSCLC是主要亚型,其中EGFR突变型患者占比高。EGFR-TKI作为靶向治疗手段,疗效和安全性优异,已发展至第三代,成为主流治疗药物。

- 市场竞争相对激烈,ASK120067获批在即:国内第三代EGFR-TKI市场竞争激烈,已有六款产品获批上市。奥赛康的ASK120067(利厄替尼)二线和一线适应症均处于NDA阶段,二线适应症有望率先获批。ASK120067疗效与同类产品相似,尤其在CNS转移患者中表现出一定优势(ORR为64.4%),安全性可控。

ASKC109:新一代口服补铁剂,优势显著

- 我国缺铁人数众多,现有补铁剂局限性明显:铁缺乏症和缺铁性贫血是全球重要健康问题,中国贫血率较高。现有口服铁剂(如硫酸亚铁)存在胃肠副作用大、吸收差等问题,静脉铁剂虽效果好但存在急性副作用隐患。

- ASKC109具备独特优势,为潜在Best-in-Class口服铁剂:ASKC109(麦芽酚铁胶囊)是公司引进的新型口服铁剂,海外已获批上市,国内处于III期临床阶段。其机制独特,在胃中保持完整,在肠道内解离,具有胃肠副反应小、患者耐受性好、生物利用度高等显著优势。临床试验显示,ASKC109能显著改善Hb水平,且疗效不劣于静脉铁剂,有望成为更佳的补铁选择。

研发管线充沛,多元化新药陆续步入临床阶段

- ASKG712:潜在最佳VEGFA/ANG2双抗,全球进展第二:nAMD和DME等眼科疾病患者规模庞大,临床需求迫切。罗氏Vabysmo作为全球首款眼内注射双抗已上市并表现良好。ASKG712是奥赛康自主研发的1类生物新药,是全球进度第二的VEGFA/ANG2双特异性抗体,采用双价结合方式,有望实现更好的治疗效果和更长的给药间隔,成为BIC。

技术平台实力雄厚,打造细胞因子全新疗法

- SmartKine:细胞因子前药技术平台全球领跑:IL-15等细胞因子在抗肿瘤领域潜力巨大,但存在药代动力学差、毒性大等成药性难题。奥赛康的SmartKine平台通过遮蔽肽技术,使细胞因子前药在肿瘤部位定点激活,显著改善药代动力学、选择性激活免疫细胞亚群并降低系统毒性。

- ASKG315:IL-15前药分子,临床前结果优异:ASKG315是公司开发的IL-15前药-Fc融合蛋白,在肿瘤微环境特异性激活IL-15活性,选择性激活NK细胞和CD8+ T细胞。临床前数据显示其具有更大的药物暴露曲线下面积、更强和更持续的NK细胞扩增,已进入临床试验阶段,是全球首个进入临床的IL-15前药分子。

- ASKG915:全球首款PD-1抗体/ IL-15双功能前药:ASKG915是全球首个进入临床开发的PD-1抗体/IL-15前药双功能融合分子,通过PD-1抗体实现肿瘤靶向,并在肿瘤部位局部激活免疫细胞。临床前数据显示其可选择性激活PD1+免疫细胞,延长药代动力学和耐受能力,有望使抗PD-1抗体治疗无效的患者受益。

仿制药:集采冲击边际递减,新品提供增长动能

- 消化领域:奥美拉唑集采落标,2类新药右兰索拉唑获批上市:PPI制剂市场受集采冲击,公司核心产品奥美拉唑在第七批集采中落标,导致消化领域营收下滑。但公司新一代PPI右兰索拉唑作为2类新药获批上市,具有更好的药代动力学和药效学特性,竞争格局温和,有望提供新的增长点。

- 抗肿瘤、抗感染、慢性病领域新品上市,引领仿制药企稳:公司抗肿瘤产品线丰富,包括多种化疗药物和配伍用药,如注射用右雷佐生、注射用奈达铂等。2023年以来,替莫唑胺胶囊、哌柏西利胶囊等抗肿瘤新品获批。在抗感染和慢性病领域,泊沙康唑注射液/肠溶片、注射用多黏菌素E甲磺酸钠等已纳入医保,艾曲泊帕乙醇胺片等新品陆续上市,共同为仿制药业务提供增长新动能。

风险提示

- 临床试验进展不及预期风险:公司多款产品处于临床研发阶段,可能面临临床试验结果或进度不及预期,导致研发放缓或失败。

- 新药研发失败风险:创新药研发具有不确定性,若核心产品临床试验未达预期,可能导致前期投入无法收回,影响公司盈利能力。

- 市场推广及销售不及预期风险:新药上市后需经过医院招标、医保准入等环节,若市场推广能力不足,可能影响产品商业化和经济效益。

- 带量采购降价风险:部分仿制药产品(如注射用右雷佐生)未来可能被纳入带量采购,面临大幅降价,对公司业绩造成负面影响。

总结

奥赛康正处于创新转型的关键时期,集采带来的业绩压力已逐步出清,公司在2024年上半年实现扭亏为盈,业绩拐点明确。其核心创新药管线,包括胃癌领域的CLDN18.2单抗ASKB589、肺癌领域的第三代EGFR-TKI ASK120067以及补铁剂ASKC109,均已进入临床后期或NDA阶段,有望在各自的百亿级市场中取得突破,成为公司未来业绩增长的主要驱动力。同时,公司在SmartKine细胞因子前药技术平台上的领先优势和丰富的早期研发管线,为其提供了持续的创新能力和长期发展潜力。尽管仿制药业务面临集采风险,但通过产品结构调整和新品上市,该板块也正逐步企稳并贡献增长动能。综合来看,奥赛康凭借深厚的研发底蕴和清晰的创新转型战略,正焕发新生,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用