中心思想

市场调整中的投资机遇

本报告核心观点指出,尽管2024年6月医药板块整体表现跑输沪深300指数,且持续面临调整,但行业内部仍蕴藏结构性投资机遇。分析师建议投资者应着眼长期,依据PB-ROE标准,选择具备“稳健资产,中游制造”特性的标的,即那些具有红利属性、成长性、确定性,且能受益于产业集中度提升的优质企业。

稳健增长与结构性机遇

报告强调,在当前医药投资主线不明朗的背景下,应关注三类具有明确增长潜力的标的:一是央国企改革下业绩和长期发展可能超预期的公司;二是平台效应显现、海外增长曲线清晰、具备显著α能力的企业;三是受投融资影响较小、受益于仿制药研发高景气的CRO(合同研究组织)公司。这些领域有望在行业调整中实现稳健增长,并提供超额收益。

主要内容

6月复盘

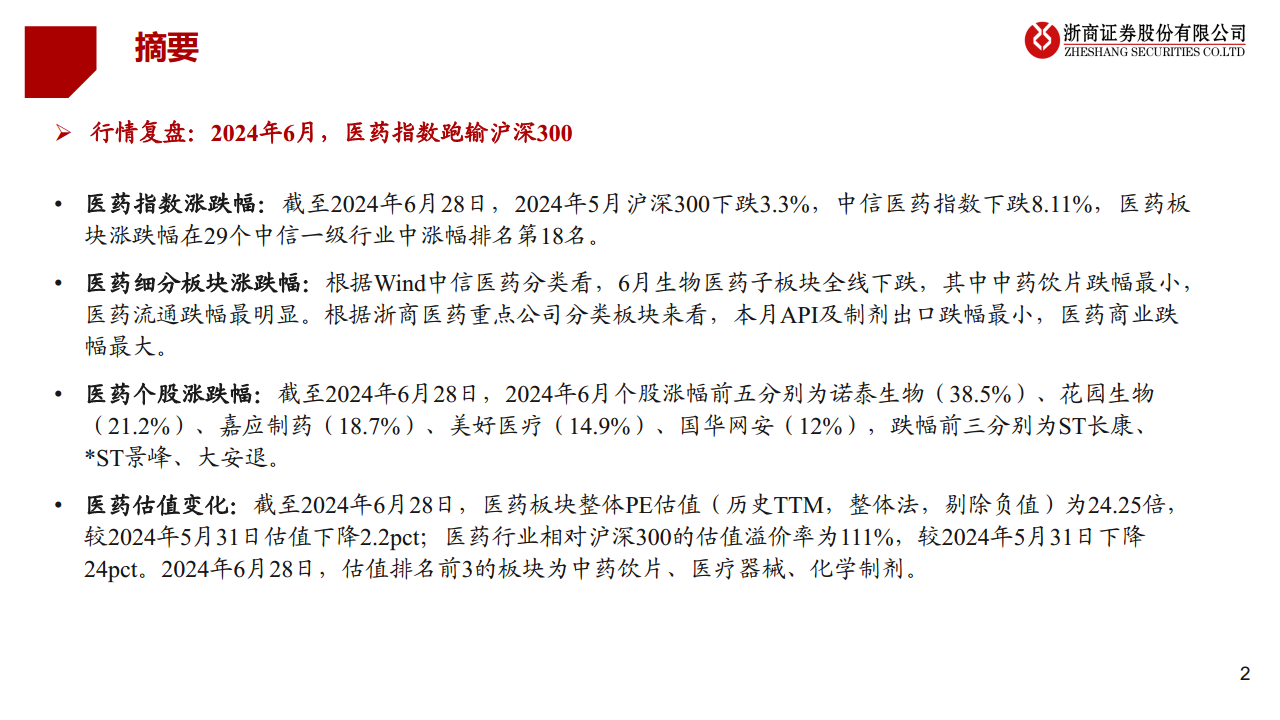

医药板块整体表现

2024年6月,医药指数下跌8.11%,跑输沪深300指数(下跌3.3%),在29个中信一级行业中涨幅排名第18位,显示出医药板块的整体弱势。从估值角度看,截至6月28日,医药板块整体PE估值(历史TTM,剔除负值)为24.25倍,较5月底下降2.2个百分点;相对沪深300的估值溢价率为111%,下降24个百分点,估值处于历史低位。

细分领域与个股动态

在细分板块方面,6月生物医药子板块全线下跌。其中,中药饮片跌幅最小,医药流通跌幅最明显。根据浙商医药重点公司分类,API及制剂出口跌幅最小,医药商业跌幅最大。个股表现上,诺泰生物(38.5%)、花园生物(21.2%)等涨幅居前,而ST长康、*ST景峰等跌幅明显。

组合表现回顾

浙商医药6月推荐组合平均月度跌幅为7.5%,跑赢中信医药指数0.6个百分点,显示出精选个股在市场下行中的相对韧性。组合内个股表现分化,上海医药(5.2%)实现正增长,而老百姓(-27.1%)跌幅较大。

7月行业观点及组合推荐

投资策略与选股逻辑

鉴于医药板块持续调整且缺乏明确主线,报告建议从长期投资角度出发,依照PB-ROE标准选择“稳健资产,中游制造”的标的。这类标的应具备红利属性、成长性和确定性,且是中游制造环节的龙头企业,能够享受产业集中度提升带来的红利。具体投资方向包括:

- 央国企改革受益标的: 短期业绩及长期发展可能超预期,基本面持续改善。

- 海外增长曲线清晰的平台型公司: 平台效应逐渐显现,具备显著α能力。

- 仿制药CRO: 不受投融资影响,受益于仿制药研发高景气。

推荐组合及个股亮点

浙商医药2024年7月推荐组合包括:羚锐制药、东阿阿胶、迈瑞医疗、鱼跃医疗、新华医疗、仙琚制药、奥锐特、博瑞医药、上海医药、海尔生物。

- 羚锐制药: 业绩增长稳健,分红比率高(23年79.41%),核心产品受集采影响小。

- 东阿阿胶: 资产减值出清,经营企稳,药品+健康品双轮驱动,高分红(23年99.60%)。

- 迈瑞医疗: 高ROE和低估值,投资性价比凸显,内生增长稳健,海外拓展提速。

- 鱼跃医疗: 国产家用医疗器械龙头,产品高端化,海外渠道加速拓展,新品布局构建新增长曲线。

- 新华医疗: 国企改革背景下管理优化,聚焦主业,盈利能力提升,海外拓展初见成效。

- 仙琚制药: 存量制剂集采影响出清,妇科新品上市放量,原料药法规市场开拓带来弹性。

- 奥锐特: 特色高壁垒原料药及制剂品种商业化驱动业绩高增长,关注司美格鲁肽等重磅潜力品种。

- 博瑞医药: 业务处于向上突破期,原料药稳健发展,高壁垒制剂潜力品种商业化,减重药BGM0504数据读出有望催化。

- 上海医药: 全国第二大医药流通龙头,创新业务快速拓展支撑业绩增长,CSO业务高增长,工业端创新驱动。

- 海尔生物: 平台价值持续提升,非存储领域成长性强,客户拓展与单客户价值提升明确兑现,并购预期强。

2024年中报业绩前瞻

各细分板块业绩展望

报告对中药、生命科学上游及流通、器械、医疗器械及药店、CXO、创新药、仿制药及原料药等多个细分板块的2024年上半年业绩进行了前瞻性分析。

- 中药板块: 多数公司预计24Q2和24H1归母净利润实现两位数增长,如东阿阿胶、羚锐制药、华润三九等。

- 生命科学上游及流通板块: 部分公司如百诚医药预计24Q2和24H1归母净利润实现25%-35%的增长,而其他公司可能面临下滑。

- 器械板块: 迈瑞医疗预计24Q2和24H1归母净利润均实现20%左右的增长,亚辉龙、奕瑞科技等也预计有较好增长。

- 医疗器械及药店板块: 新华医疗预计24Q2和24H1归母净利润增速在0%-5%之间,鱼跃医疗预计下滑。药店板块如益丰药房、老百姓等预计归母净利润实现10%-20%的增长。

- CXO板块: 药明康德、凯莱英等预计24Q2和24H1归母净利润出现下滑,而百诚医药、阳光诺和预计实现25%-40%的增长。

- 创新药板块: 复星医药预计24Q2扣非净利润增长40%-50%,贝达药业预计24H1归母净利润增长30%-40%。

- 仿制药及原料药板块: 恩华药业、九典制药、奥锐特等预计24Q2和24H1归母净利润实现两位数甚至更高增长,而健友股份、普洛药业等可能面临下滑。

总结

本报告对2024年6月医药行业市场表现进行了全面复盘,指出医药指数跑输大盘,估值有所下降,但细分领域和个股表现存在分化。展望7月,报告建议投资者在医药板块持续调整的背景下,应秉持长期投资理念,聚焦“稳健资产,中游制造”的投资主线,通过PB-ROE标准筛选具备红利属性、成长性和确定性的优质标的。具体而言,央国企改革受益者、海外增长清晰的平台型公司以及仿制药CRO是值得关注的结构性机会。报告还详细分析了7月推荐组合中的十家公司,并对2024年上半年各细分板块的业绩进行了前瞻性预测,为投资者提供了专业的市场分析和投资建议。同时,报告提示了行业政策变动、研发进展不及预期和业绩不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用