中心思想

业绩短期承压与多元增长驱动

健康元在2024年前三季度面临业绩短期承压,主要受到核心产品左沙(左旋沙丁胺醇)集中采购降价的显著影响,导致呼吸板块收入下滑。然而,公司通过多元化业务布局展现出较强的韧性,其中保健品板块实现强劲增长,丽珠单抗持续减亏,以及创新药管线的积极推进,共同构成了公司未来业绩增长的重要驱动力。尽管短期内盈利预测和目标价有所调整,但公司在创新转型和市场拓展方面的努力,预示着长期增长潜力。

创新管线展望与投资评级

公司持续聚焦呼吸领域创新,多个潜力创新品种如沙美特罗替卡松吸入粉雾剂、丙酸氟替卡松雾化吸入用混悬液等已获批上市,有望贡献业绩增量。抗流感创新药TG-1000的NDA递交及未来获批预期,以及多款呼吸创新品种的引进,进一步强化了公司的创新能力和市场竞争力。基于对公司创新转型和多元化增长动能的信心,尽管短期业绩承压,分析师仍维持健康元“增持”的投资评级,看好其长期发展前景。

主要内容

财务表现与评级调整

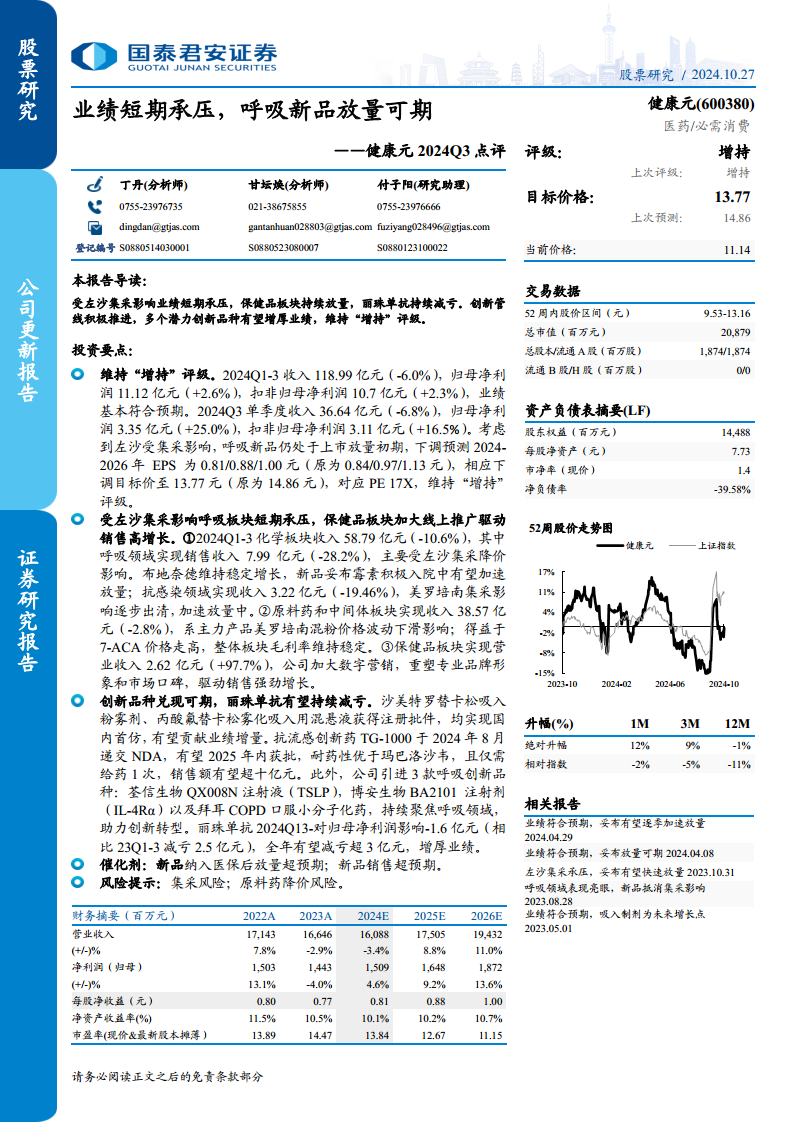

- 2024年前三季度业绩概览: 健康元在2024年前三季度实现营业收入118.99亿元,同比下降6.0%。尽管营收有所下滑,但归属于母公司股东的净利润达到11.12亿元,同比增长2.6%;扣除非经常性损益后的归母净利润为10.7亿元,同比增长2.3%。这表明公司在营收承压的情况下,通过成本控制和效率提升,仍保持了盈利能力的稳定增长,业绩基本符合市场预期。

- 2024年第三季度单季表现: 单独来看,2024年第三季度公司实现营业收入36.64亿元,同比下降6.8%。然而,归母净利润和扣非归母净利润表现亮眼,分别达到3.35亿元和3.11亿元,同比大幅增长25.0%和16.5%。这反映出公司在第三季度盈利能力显著改善,可能得益于产品结构优化、费用控制以及丽珠单抗减亏等因素的综合作用。

- 盈利预测与目标价调整: 考虑到左沙集采带来的价格压力以及呼吸新品仍处于上市放量初期,分析师对公司2024-2026年的每股收益(EPS)预测进行了下调,分别调整至0.81元、0.88元和1.00元(原预测为0.84元、0.97元和1.13元)。相应地,目标价格也从14.86元下调至13.77元,对应2024年17倍市盈率。尽管预测有所调整,但基于公司未来的增长潜力,分析师维持了“增持”的投资评级。

各业务板块运营分析

- 化学板块: 2024年前三季度,化学板块实现收入58.79亿元,同比下降10.6%。

- 呼吸领域: 该领域销售收入为7.99亿元,同比大幅下降28.2%,主要受左沙(左旋沙丁胺醇)集中采购降价的直接影响。尽管如此,布地奈德产品仍保持稳定增长,而新品妥布霉素正在积极推进入院,有望在未来加速放量,部分抵消左沙集采带来的负面影响。

- 抗感染领域: 销售收入为3.22亿元,同比下降19.46%。美罗培南集采的影响正逐步出清,该产品有望加速放量,逐步恢复增长态势。

- 原料药和中间体板块: 该板块实现收入38.57亿元,同比微降2.8%。收入下滑主要系主力产品美罗培南混粉价格波动下滑所致。然而,得益于7-ACA(7-氨基头孢烷酸)价格的走高,该板块的整体毛利率得以维持稳定,显示出公司在原料药市场中的成本控制和产品结构调整能力。

- 保健品板块: 保健品板块表现尤为突出,实现营业收入2.62亿元,同比实现高达97.7%的强劲增长。公司通过加大数字营销投入,重塑专业品牌形象和市场口碑,有效驱动了销售额的爆发式增长,成为公司当前重要的业绩增长点。

创新药进展与子公司减亏

- 呼吸领域创新品种: 公司在呼吸领域持续取得突破。沙美特罗替卡松吸入粉雾剂和丙酸氟替卡松雾化吸入用混悬液均已获得注册批件,并实现了国内首仿。这些新产品的上市,有望为公司贡献显著的业绩增量,进一步巩固其在呼吸治疗领域的市场地位。

- 抗流感创新药TG-1000: 抗流感创新药TG-1000于2024年8月递交了新药上市申请(NDA),预计有望在2025年内获批。该药物在耐药性方面优于现有药物玛巴洛沙韦,且仅需单次给药,具有显著的临床优势和市场潜力,预计销售额有望超过十亿元,成为公司未来重要的增长引擎。

- 引进呼吸创新品种: 为持续强化呼吸领域布局,公司积极引进三款呼吸创新品种,包括荃信生物的QX008N注射液(TSLP靶点)、博安生物的BA2101注射剂(IL-4Rα靶点)以及拜耳的COPD口服小分子化药。这些合作进一步丰富了公司的创新管线,助力公司实现创新转型和长期发展。

- 丽珠单抗持续减亏: 丽珠单抗在2024年前三季度对归母净利润的影响为-1.6亿元,相比2023年同期减亏2.5亿元,显示出其经营状况的显著改善。预计全年丽珠单抗有望实现超过3亿元的减亏,这将有效增厚公司整体业绩,减轻财务负担。

总结

健康元在2024年前三季度面临左沙集采带来的短期业绩压力,但公司通过多元化业务布局和创新驱动展现出强大的发展韧性。保健品板块实现近翻倍增长,丽珠单抗持续减亏,以及多个呼吸领域创新产品和抗流感创新药TG-1000的积极进展,共同构筑了公司未来业绩增长的坚实基础。尽管分析师下调了盈利预测和目标价,但基于公司在创新转型、市场拓展和盈利能力改善方面的努力,维持“增持”评级,看好其长期投资价值。公司未来增长的催化剂包括新品纳入医保后的超预期放量以及新产品销售的超预期表现,同时需关注集采和原料药降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用