中心思想

业绩承压与战略转型

华熙生物在2024年前三季度经历了组织变革带来的业绩阶段性承压,营收和归母净利润均出现同比下滑。公司正积极进行内部调整,通过优化组织架构、加大研发投入以及调整业务重心,以应对短期挑战并为长期可持续增长奠定基础。

医美驱动与护肤创新

在整体业绩承压背景下,公司的医疗终端(医美)业务表现相对较好,并有望通过润致格格针、润致斐然等新品的上市进入放量周期,成为未来业绩增长的重要驱动力。同时,护肤业务正经历品牌负责人更换和产品线调整,聚焦糖生物学和再生医学两大核心技术方向,通过推出新产品寻求市场突破。

投资展望与风险考量

尽管短期盈利预测有所下调,但分析认为公司具备显著的降费空间,且对标同业医美公司,盈利能力仍有较大提升潜力。基于市场情绪回暖及公司医美业务的增长潜力,目标价被上调并维持“增持”评级。然而,投资者仍需关注行业增速放缓、市场竞争加剧以及新品表现不及预期等潜在风险。

主要内容

报告导读

华熙生物目前正处于组织持续变革的关键时期,这导致了前期费用增加,进而使得公司业绩面临阶段性压力。在业务层面,医美板块的润致格格针和斐然等新品已进入首发阶段,其后续市场表现将是关注重点。同时,护肤业务的调整进度也对公司未来发展至关重要。

投资要点

投资建议调整与估值展望

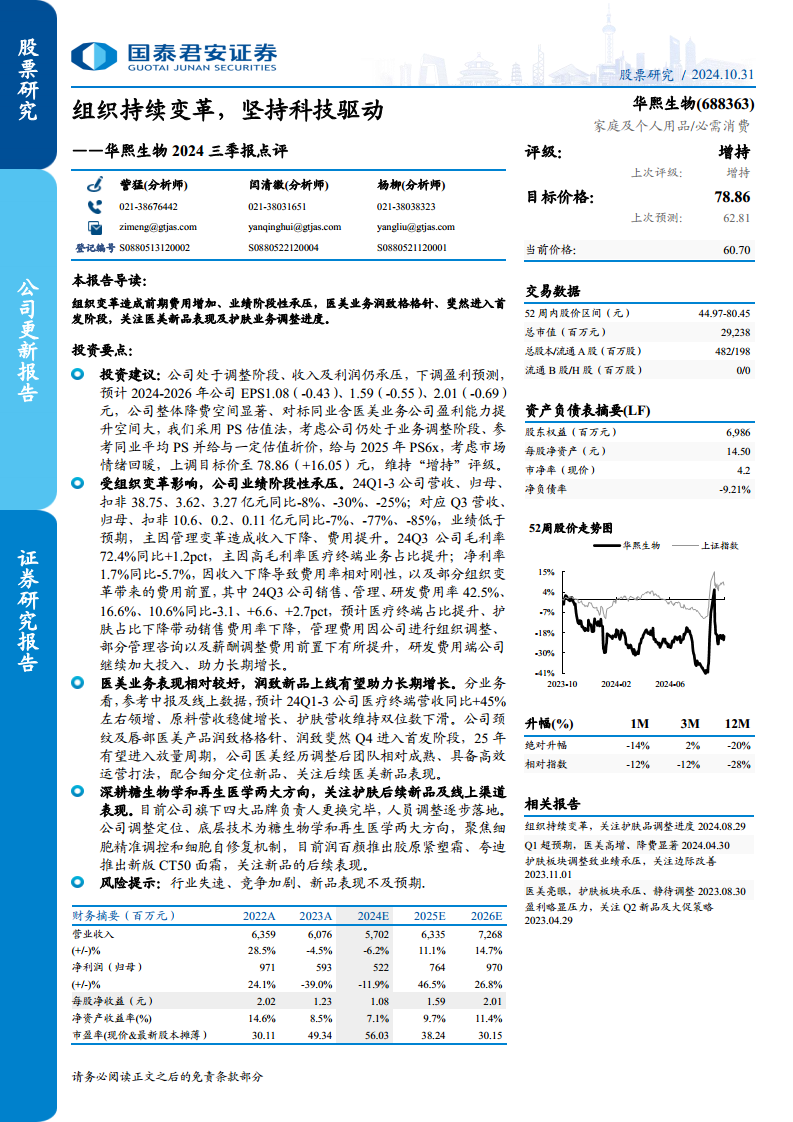

鉴于公司目前处于业务调整阶段,收入和利润短期内仍将承压,分析师下调了对华熙生物2024-2026年的盈利预测,预计每股收益(EPS)分别为1.08元、1.59元和2.01元。报告指出,公司整体存在显著的降费空间,且与同业含医美业务的公司相比,其盈利能力具有较大的提升潜力。基于此,报告采用PS(市销率)估值法,并考虑到公司业务调整阶段以及市场情绪的回暖,给予2025年PS 6倍的估值,将目标价上调至78.86元(较上次预测上调16.05元),并维持“增持”评级。

业绩阶段性承压分析

2024年Q1-3,华熙生物实现营收38.75亿元,同比下降8%;归母净利润3.62亿元,同比下降30%;扣非净利润3.27亿元,同比下降25%。其中,Q3单季营收10.6亿元,同比下降7%;归母净利润0.2亿元,同比大幅下降77%;扣非净利润0.11亿元,同比下降85%。公司业绩低于预期,主要原因在于管理变革导致收入下降以及费用提升。

盈利能力与费用结构变化

2024年Q3,公司毛利率为72.4%,同比提升1.2个百分点,这主要得益于高毛利率的医疗终端业务占比提升。然而,净利率仅为1.7%,同比下降5.7个百分点,原因在于收入下降导致费用率相对刚性,以及部分组织变革带来的费用前置。具体来看,Q3销售费用率为42.5%(同比下降3.1pct),管理费用率为16.6%(同比上升6.6pct),研发费用率为10.6%(同比上升2.7pct)。销售费用率下降主要受医疗终端业务占比提升和护肤业务占比下降影响;管理费用率上升则源于公司进行组织调整、管理咨询以及薪酬调整等费用前置;研发费用端公司继续加大投入,以助力长期增长。

医美业务表现与新品驱动

医美业务表现相对较好。根据中报及线上数据,预计2024年Q1-3公司医疗终端业务营收同比增长约45%,成为各业务板块中的主要增长点;原料业务保持稳健增长;而护肤业务则维持双位数下滑。公司在颈纹及唇部医美产品方面推出了润致格格针和润致斐然,预计这些新品将于Q4进入首发阶段,并有望在2025年进入放量周期。公司医美团队在经历调整后已相对成熟,具备高效运营打法,配合细分定位新品,后续医美新品表现值得持续关注。

护肤业务调整与技术深耕

华熙生物持续深耕糖生物学和再生医学两大核心方向,聚焦细胞精准调控和细胞自修复机制。目前,公司旗下四大品牌负责人已完成更换,人员调整工作逐步落地。在产品端,润百颜推出了胶原紧塑霜,夸迪也推出了新版CT50面霜。市场将密切关注这些新品的后续表现以及线上渠道的调整情况。

风险提示

报告提示了公司面临的主要风险,包括行业增速可能放缓、市场竞争加剧以及新产品市场表现不及预期等。

财务摘要 (数据分析)

根据财务预测,华熙生物的营收和净利润在短期内将经历调整,但预计未来两年将恢复增长。

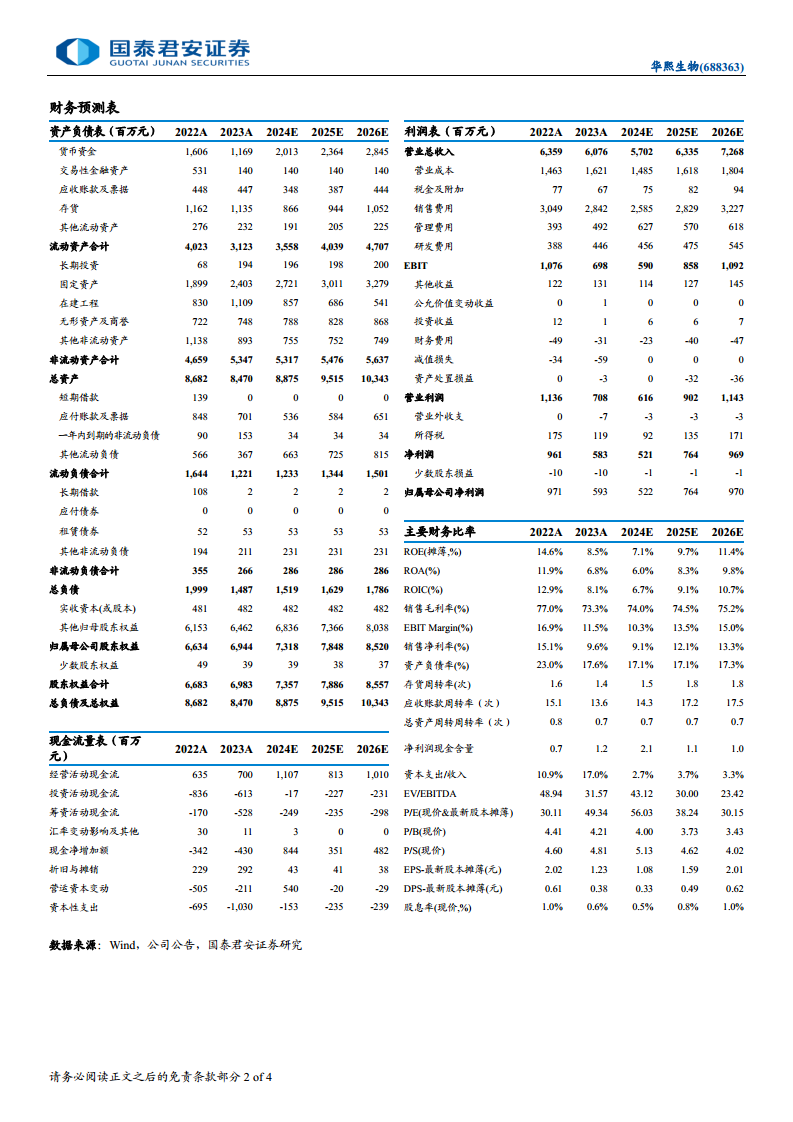

- 营业收入: 从2022年的63.59亿元下降至2024年预计的57.02亿元,随后预计在2025年回升至63.35亿元,2026年进一步增长至72.68亿元。

- 归母净利润: 从2022年的9.71亿元下降至2024年预计的5.22亿元,随后预计在2025年回升至7.64亿元,2026年达到9.70亿元。

- 每股净收益(EPS): 2024年预计为1.08元,2025年为1.59元,2026年为2.01元。

- 市盈率(P/E): 2024年预计为56.03倍,2025年为38.24倍,2026年为30.15倍。

- 市销率(P/S): 2024年预计为5.13倍,2025年为4.62倍,2026年为4.02倍。

- 净资产收益率(ROE): 2024年预计为7.1%,2025年为9.7%,2026年为11.4%。

可比公司估值分析

在可比公司估值方面,华熙生物2024年预计的市销率(PS)为5.13倍。与同业公司相比,珀莱雅2024年PS为3.29倍,巨子生物为9.64倍,爱美客为20.44倍,可比公司平均PS为11.12倍。华熙生物的PS估值低于巨子生物和爱美客,但高于珀莱雅。此外,华熙生物2024年预计净利率为9.2%,显著低于巨子生物(38.3%)和爱美客(65.2%),也低于珀莱雅(13.4%)。这表明华熙生物在盈利能力方面仍有较大的提升空间,尤其是在其高毛利率的医美业务占比提升后。

总结

华熙生物在2024年前三季度因组织变革和费用前置而面临业绩阶段性承压,营收和归母净利润均出现同比下滑。尽管短期业绩低于预期,但公司正积极进行战略调整,医美业务表现突出,新品润致格格针和斐然有望成为未来增长的重要驱动力。同时,护肤业务也在通过品牌和产品线的调整,聚焦糖生物学和再生医学两大核心技术方向,寻求新的增长点。

分析报告下调了公司短期盈利预测,但基于公司显著的降费空间、医美业务的增长潜力以及市场情绪回暖,维持了“增持”评级并将目标价上调至78.86元。财务数据显示,公司营收和净利润预计在2024年触底后,于2025-2026年恢复增长。与可比公司相比,华熙生物在盈利能力上仍有提升空间。投资者在关注公司战略调整和新品表现的同时,也需警惕行业失速、竞争加剧及新品表现不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用