中心思想

业绩稳健增长与多肽业务驱动

本报告的核心观点在于药明康德在复杂市场环境下展现出的稳健经营能力,尤其是在手订单的持续高增长和多肽(TIDES)业务的强劲放量,被视为公司未来长期增长的关键驱动力。尽管短期内受特定商业化项目和市场竞争影响,公司通过优化业务结构和提升运营效率,实现了业绩的符合预期,并为未来的盈利能力提升奠定了基础。

订单高增保障长期发展

报告强调,药明康德的在手订单持续保持高增长态势,这为公司未来的营收增长提供了坚实保障。特别是剔除新冠相关订单影响后,化学业务和多肽业务的显著增长,以及客户数量的持续扩容,均表明公司在全球医药研发外包(CRO/CDMO)市场的核心竞争力依然强劲,具备穿越行业周期的能力。

主要内容

投资要点

评级与业绩概览

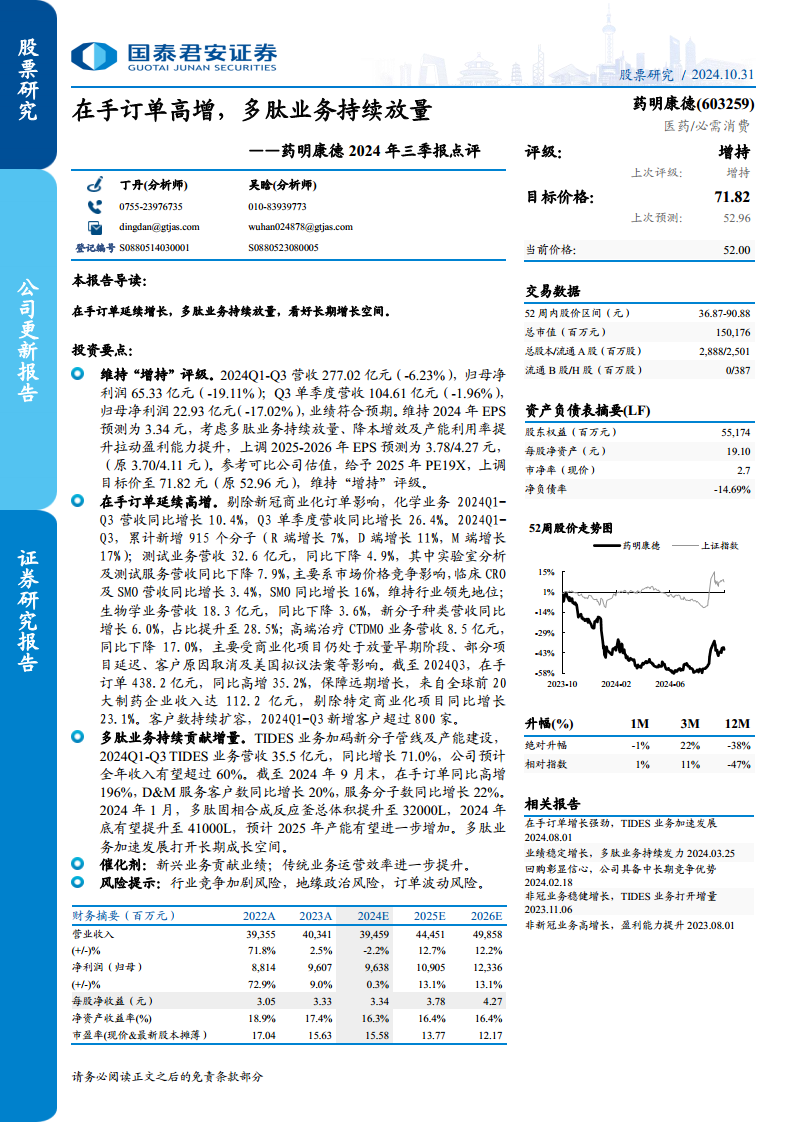

- 评级维持与目标价上调: 国泰君安证券维持药明康德“增持”评级。鉴于多肽业务的持续放量、降本增效措施以及产能利用率的提升,分析师上调了公司2025-2026年的EPS预测至3.78元和4.27元(原预测为3.70元和4.11元)。基于可比公司估值,给予2025年19倍PE,目标价上调至71.82元(原52.96元)。

- 2024年前三季度业绩表现: 2024年Q1-Q3,公司实现营收277.02亿元,同比下降6.23%;归母净利润65.33亿元,同比下降19.11%。其中,Q3单季度营收104.61亿元,同比下降1.96%;归母净利润22.93亿元,同比下降17.02%。整体业绩符合市场预期。

在手订单与业务结构分析

- 在手订单持续高增: 截至2024年Q3,公司在手订单总额达438.2亿元,同比高增35.2%,为远期增长提供保障。来自全球前20大制药企业的收入达112.2亿元,剔除特定商业化项目后同比增长23.1%。2024年Q1-Q3,公司累计新增客户超过800家,新增分子915个(R端增长7%,D端增长11%,M端增长17%)。

- 化学业务表现亮眼: 剔除新冠商业化订单影响,化学业务2024年Q1-Q3营收同比增长10.4%,Q3单季度营收同比增长26.4%,显示出强劲的内生增长动力。

- 测试业务面临挑战与机遇: 测试业务营收32.6亿元,同比下降4.9%。其中,实验室分析及测试服务营收同比下降7.9%,主要受市场价格竞争影响。然而,临床CRO及SMO业务营收同比增长3.4%,SMO业务同比增长16%,维持行业领先地位。

- 生物学业务与高端治疗CTDMO: 生物学业务营收18.3亿元,同比下降3.6%,但新分子种类营收同比增长6.0%,占比提升至28.5%。高端治疗CTDMO业务营收8.5亿元,同比下降17.0%,主要受商业化项目处于放量早期、部分项目延迟、客户原因取消及美国拟议法案等因素影响。

多肽业务强劲增长

- TIDES业务持续放量: TIDES业务(多肽及寡核苷酸)加码新分子管线及产能建设,2024年Q1-Q3营收达到35.5亿元,同比增长71.0%。公司预计全年TIDES收入有望超过60%。

- 多肽订单与产能扩张: 截至2024年9月末,TIDES业务在手订单同比高增196%,D&M服务客户数同比增长20%,服务分子数同比增长22%。在产能方面,2024年1月多肽固相合成反应釜总体积提升至32000L,预计2024年底有望提升至41000L,2025年产能有望进一步增加。多肽业务的加速发展为公司打开了长期成长空间。

财务表现与估值展望

财务数据摘要

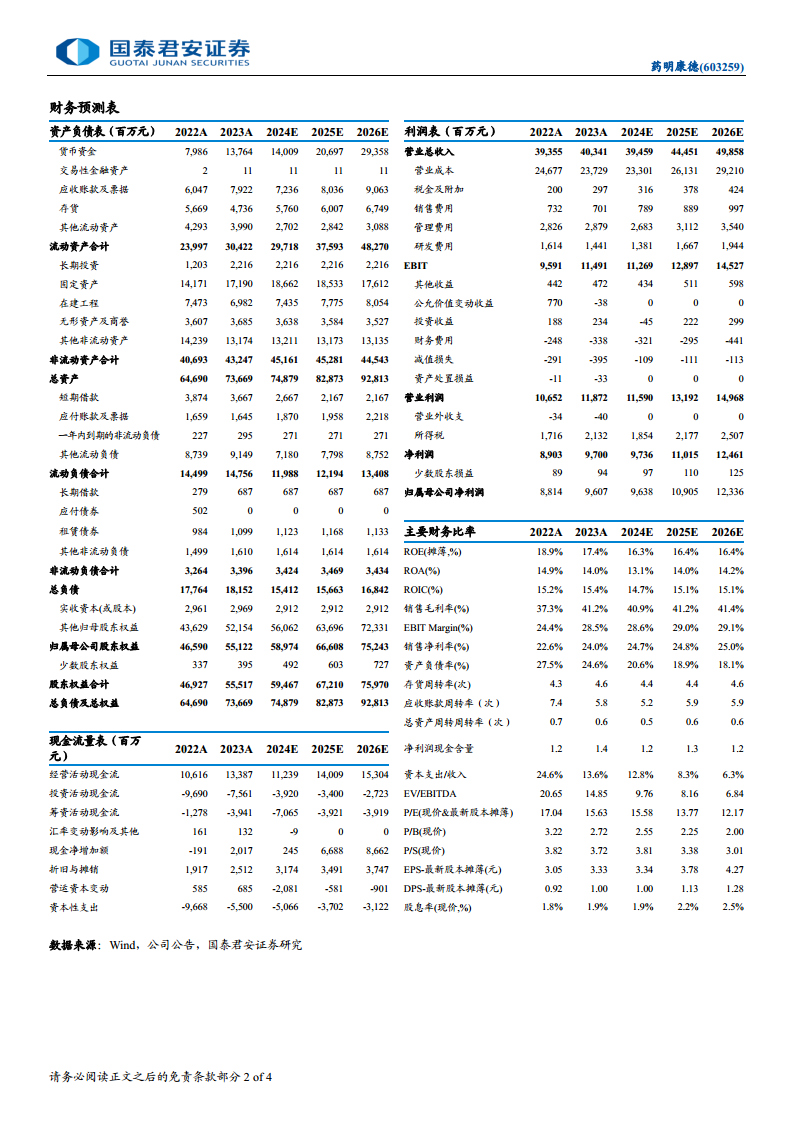

- 营收与净利润预测: 报告预测药明康德2024年、2025年和2026年的营业收入分别为394.59亿元、444.51亿元和498.58亿元,归母净利润分别为96.38亿元、109.05亿元和123.36亿元。

- 盈利能力指标: 预计2024-2026年,公司销售毛利率将维持在40.9%至41.4%之间,销售净利率在24.7%至25.0%之间,净资产收益率(ROE)维持在16.3%至16.4%之间,显示出稳定的盈利能力。

- 估值指标: 报告给出的2024年、2025年和2026年市盈率(PE)分别为15.58倍、13.77倍和12.17倍。

可比公司估值分析

- 行业对比: 报告列举了凯莱英、康龙化成、药明生物、九洲药业和普洛药业等可比公司,其2025年平均PE为19.35倍。药明康德在考虑多肽业务增长和盈利能力提升后,给予2025年19倍PE的估值,与行业平均水平保持合理区间。

风险与催化剂

增长催化剂

- 新兴业务贡献业绩: 多肽等新兴业务的快速发展将持续贡献增量业绩。

- 传统业务运营效率提升: 传统业务通过降本增效和产能利用率提升,有望进一步增强盈利能力。

潜在风险

- 行业竞争加剧风险: CRO/CDMO行业竞争日益激烈,可能对公司市场份额和盈利能力造成压力。

- 地缘政治风险: 国际地缘政治不确定性可能影响公司全球业务布局和运营。

- 订单波动风险: 客户订单可能因多种因素(如研发进展、市场需求变化)而波动,影响公司业绩稳定性。

总结

药明康德在2024年前三季度展现出稳健的经营韧性,尽管营收和净利润短期承压,但核心业务结构持续优化。在手订单的显著增长,特别是剔除新冠影响后化学业务的强劲表现,以及多肽(TIDES)业务的爆发式增长和产能扩张,共同构成了公司未来业绩增长的坚实基础。分析师基于对多肽业务持续放量、降本增效及产能利用率提升的预期,上调了公司未来两年的盈利预测和目标价,维持“增持”评级。尽管面临行业竞争加剧、地缘政治和订单波动等风险,但新兴业务的贡献和传统业务效率的提升将是公司未来发展的关键催化剂。

微信扫一扫-立即使用

微信扫一扫-立即使用