中心思想

特步国际多品牌战略成效显著,盈利能力持续优化

本报告核心观点指出,特步国际(1368 HK)在2024年第三季度展现出稳健的运营态势,其主品牌在电商和儿童业务的驱动下保持增长,而专业运动品牌索康尼则延续了强劲的增长势头。公司通过剥离KP Global,有望进一步优化利润结构并集中资源发展核心品牌,为未来的持续增长奠定基础。华泰研究维持“买入”评级,并上调目标价至6.58港元,体现了对公司多品牌战略和运营效率的信心。

战略聚焦与估值吸引力凸显

特步国际的战略重心在于强化主品牌的跑步矩阵,并打造以索康尼和迈乐为代表的专业运动品牌作为第二增长曲线。KP Global的顺利剥离预计将显著减少亏损,从而增厚公司整体利润,并提升核心品牌的市场竞争力。在当前消费复苏存在不确定性的背景下,公司展现出较好的经营韧性,预计未来几年归母净利润将实现双位数增长。基于可比公司估值法,并考虑到公司稳健的经营能力和持续改善的利润表现,其估值具有吸引力。

主要内容

2024年三季度运营概况与主品牌表现

特步国际公布的2024年三季度运营数据显示,公司主品牌(包括线上和线下渠道)流水实现同比中单位数增长,环比2024年二季度增长10%。尽管增速有所放缓,主要原因在于三季度客流和连带率面临压力,但整体运营仍保持稳健。

- 主品牌增长驱动力

- 线上业务:实现高双位数同比增长,成为主品牌增长的重要引擎。

- 儿童业务:实现低双位数同比增长,贡献了显著的增长动力。

- 线下流水:同比持平微增,显示出实体渠道的韧性。

- 运营效率与展望

- 零售折扣:约75折,反映了健康的库存管理和定价策略。

- 库销比:约4个月,环比二季度保持平稳水平,表明库存周转效率良好。

- 四季度展望:受益于国庆假期和换季需求,预计10月主品牌将恢复较好的增长势头。报告建议投资者密切关注“双十一”大促活动对线上销售的积极影响。

索康尼强劲增长与KP剥离进展

索康尼品牌在三季度表现尤为亮眼,流水同比实现50%的强劲增长,延续了其卓越的市场表现。同时,KP Global的剥离工作也取得了顺利进展,这将对公司的财务表现和战略聚焦产生积极影响。

- 索康尼品牌发展策略

- 市场美誉度:得益于其在跑鞋市场的专业美誉度,索康尼保持了强劲的增长势头。

- 产品线拓展:在以专业线产品和精英跑者人群为主的定位下,索康尼不断丰富通勤系列和复古系列产品,旨在扩大覆盖场景和市场空间,吸引更广泛的消费者群体。

- 渠道布局:公司将加大门店覆盖面,形成以直营为主、开放加盟为辅的渠道结构,以提升市场渗透率和品牌影响力。

- 增长预期:产品和渠道的协同发展有望驱动索康尼实现持续快速增长,成为公司重要的增长引擎。

- KP Global剥离的战略意义

- 减少亏损:KP Global剥离后有望减少亏损,根据报告,2023年KP税前利润亏损达1.84亿元人民币,剥离将直接增厚公司利润。

- 战略聚焦:剥离KP Global有利于公司集中资源和精力发展现有的特步、索康尼、迈乐三个核心品牌,从而提升这些品牌在各自细分市场的竞争力。

盈利预测、估值分析与风险提示

华泰研究在当前消费复苏节奏存在不确定性的背景下,维持了特步国际此前的盈利预测,并基于稳健的经营能力和利润改善预期,上调了目标价。

- 盈利预测

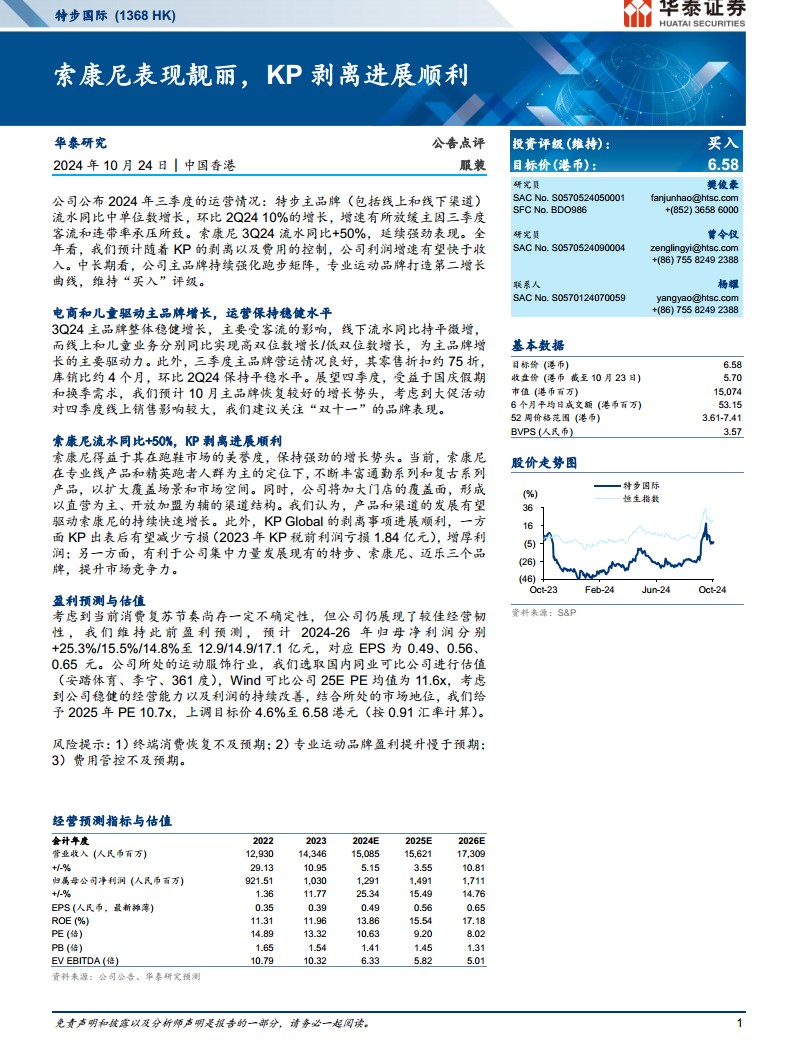

- 归母净利润:预计2024-2026年归母净利润将分别同比增长25.3%、15.5%、14.8%,达到12.9亿元、14.9亿元、17.1亿元人民币。

- 每股收益(EPS):对应EPS分别为0.49元、0.56元、0.65元人民币。

- 利润增速快于收入:预计公司利润增速将快于收入增速,主要得益于KP Global的剥离以及有效的费用控制。

- 估值分析

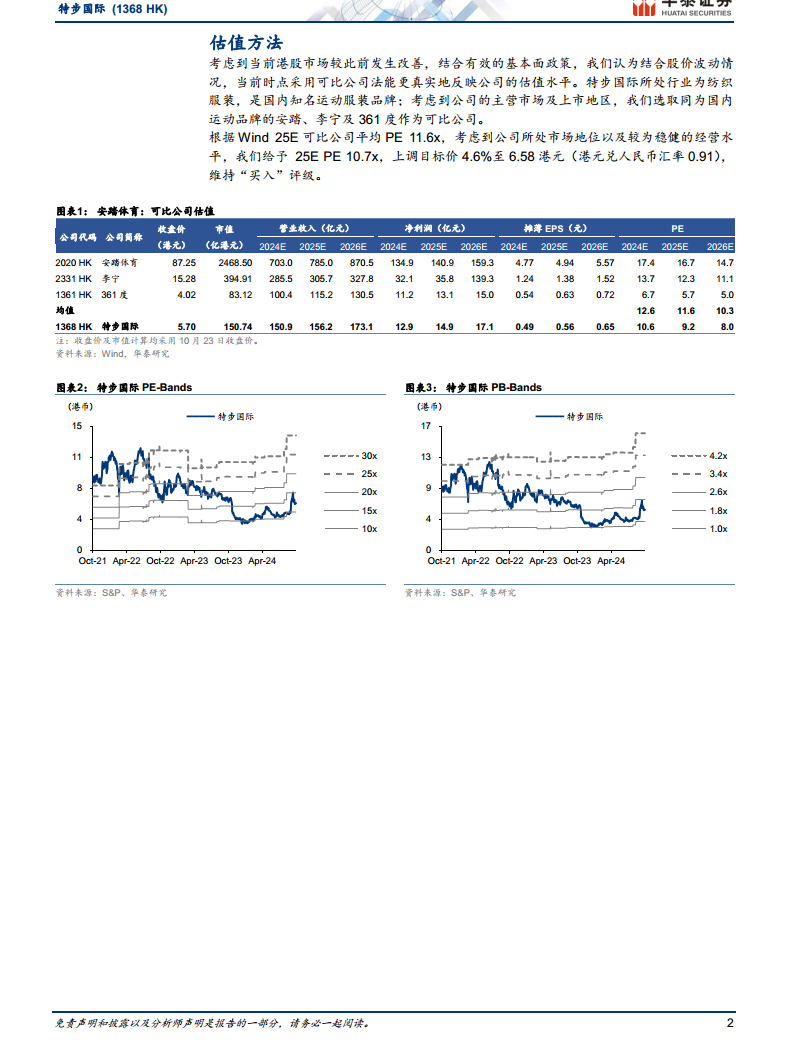

- 估值方法:采用可比公司法进行估值,选取国内同业可比公司安踏体育(2020 HK)、李宁(2331 HK)和361度(1361 HK)作为参考。

- 可比公司PE均值:Wind数据显示,可比公司2025年预期市盈率(PE)均值为11.6x。

- 目标PE与目标价:考虑到特步国际稳健的经营能力以及利润的持续改善,结合其所处的市场地位,华泰研究给予公司2025年PE 10.7x。在此基础上,目标价上调4.6%至6.58港元(按0.91汇率计算),并维持“买入”评级。

- 主要风险提示

- 终端消费恢复不及预期:宏观经济环境和消费者信心可能影响销售表现。

- 专业运动品牌盈利提升慢于预期:新品牌或子品牌的市场拓展和盈利能力可能面临挑战。

- 费用管控不及预期:运营成本和销售费用可能超出预期,影响利润水平。

财务数据概览

报告提供了特步国际详细的经营预测指标与估值数据,反映了公司健康的财务状况和良好的增长潜力。

- 关键财务指标(人民币百万)

- 营业收入:2024E 15,085;2025E 15,621;2026E 17,309。

- 归属母公司净利润:2024E 1,291;2025E 1,491;2026E 1,711。

- ROE(%):2024E 13.86;2025E 15.54;2026E 17.18。

- PE(倍):2024E 10.63;2025E 9.20;2026E 8.02。

- 净负债比率(%):预计在2024E (-13.01%)、2025E (-7.56%)、2026E (-11.10%) 持续为负,显示公司拥有充裕的现金流和健康的资产负债表。

总结

特步国际在2024年三季度展现出稳健的经营韧性,主品牌在电商和儿童业务的带动下实现增长,而索康尼品牌则以50%的同比增速成为业绩亮点。公司通过顺利剥离KP Global,不仅有望减少亏损、增厚利润,更重要的是能够集中资源和精力,强化特步、索康尼、迈乐三大核心品牌的市场竞争力,进一步巩固其在专业运动领域的地位。

华泰研究维持“买入”评级,并将目标价上调至6.58港元,充分肯定了公司在多品牌战略下的执行力以及未来盈利能力的提升空间。尽管面临终端消费恢复不及预期等潜在风险,但特步国际凭借其稳健的运营管理、清晰的品牌发展路径以及持续改善的财务表现,预计将在未来几年实现归母净利润的持续增长,为投资者带来良好回报。

微信扫一扫-立即使用

微信扫一扫-立即使用