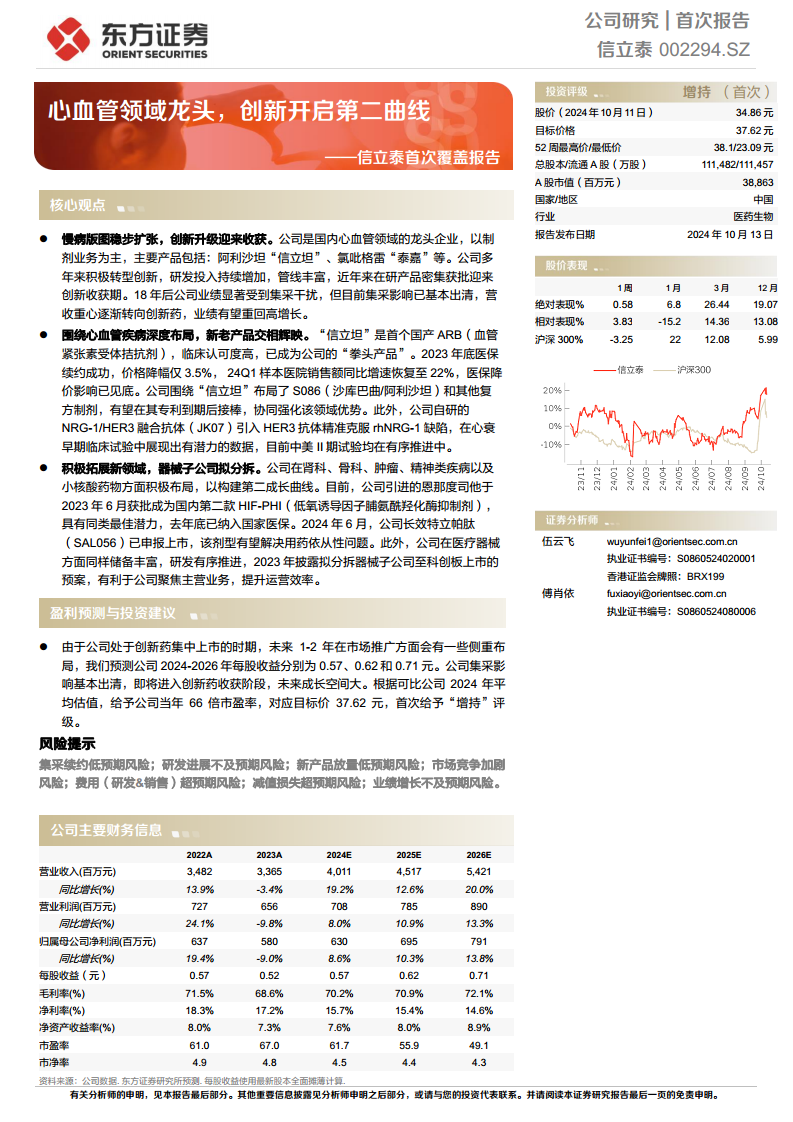

中心思想

创新驱动,业绩重回增长

信立泰作为国内心血管领域的龙头企业,正通过持续的研发投入和丰富的创新管线,积极转型升级。公司核心产品“信立坦”在医保降价影响基本出清后,2024年第一季度样本医院销售额同比增速恢复至22%,显示出强劲的增长势头。同时,S086、恩那度司他等多个重磅创新药密集获批或即将上市,预计将开启公司业绩增长的第二曲线,使其营收有望重回高增长轨道。

多元布局,构建第二增长曲线

公司战略性地将业务版图从传统心血管领域拓展至肾科、骨科、肿瘤、精神类疾病及小核酸药物等多个慢病及新领域,以构建多元化的长期增长引擎。通过引进和自研相结合的方式,信立泰不断丰富创新管线,并计划分拆医疗器械子公司至科创板上市,此举将有利于公司聚焦主营业务,提升运营效率和核心竞争力,为未来的可持续发展奠定坚实基础。

主要内容

一、慢病版图稳步扩张,创新升级迎来收获

1.1 管线丰富,在研产品陆续获批

信立泰成立于1998年,并于2009年在深交所上市,主营业务涵盖原料药、制剂和医疗器械,现已发展成为国内心血管领域的领军企业。制剂业务是公司主要的收入来源,而医疗器械板块的营收占比近年来有所提升。公司积极推动创新转型,研发投入持续增加,截至2023年12月31日,公司拥有784名研发人员,其中硕士及以上学历人员占比达38%。公司创新药管线储备丰富,已从心血管领域逐步拓展至肾科、自免代谢、骨科等慢病领域,并积极探索肿瘤等新疾病领域。自2022年以来,公司共有5款产品获批,其中3款在2024年获批,另有3款产品处于上市申请阶段,预示着创新成果正密集进入收获期,其中S086和SAL0108有望在年内获批。

1.2 集采出清,业绩或重回高增长

公司既往业绩显著受到集采和医保降价的影响。“泰嘉”(硫酸氢氯吡格雷片)自2019年“4+7”集采扩围丢标后,销售额逐年下降,至2023年其样本医院销售金额占公司整体产品销售金额的比例已不足20%。然而,2024年第一季度氯吡格雷销售额同比降幅收窄,环比增加,其销售金额整体占比进一步下降,表明集采影响已基本出清。公司多数仿制品种已中标国家集采,少数未集采品种(如特立帕肽)销售占比较低且呈下降趋势,短期内受集采影响的可能性不大。此外,公司主要产品的续约工作正有序推进,预计未来集采对公司业绩的整体影响将较小。

二、围绕心血管深度布局,新老产品交相辉映

国内高血压药物市场具有巨大的增长潜力。根据《中国高血压防治指南(2018年)》,我国高血压患病率呈上升趋势,而知晓率、治疗率和控制率虽有提升但仍处于较低水平。2023年体检数据显示,高血压检出率随年龄增长显著上升。常用高血压治疗药物包括钙通道阻滞剂(CCB)、血管紧张素转化酶抑制剂(ACEI)、血管紧张素受体拮抗剂(ARB)、噻嗪类利尿剂、β受体阻滞剂和血管紧张素受体脑啡肽酶抑制剂(ARNI)六大类,以及单片复方制剂(SPC)。PDB样本医院销售数据显示,CCB、ARNI、复方制剂和β受体阻滞剂销售占比较高,其中ARNI呈增长趋势。

2.1 信立坦:优势显著,依然强劲放量

2.1.1 首个国产ARB,临床评价优异

阿利沙坦酯片(“信立坦”)是信立泰引进的ARB类创新药物,于2013年获批上市,用于治疗轻中度原发性高血压,并于2017年首次纳入国家医保目录。在国内已上市的10款ARB药物中,“信立坦”是唯一的国产自研创新产品,其专利保护期至2028年,短期内不会受到仿制药的冲击。

“信立坦”具有多方面优势:1)全面、持久、高质量降压,降压效果非劣于氯沙坦钾,夜间血压控制优势明显,显著提升杓型血压比例;2)具有肝肾保护作用,能降低尿酸,有效降低尿蛋白/肌酐水平,且吸收不依赖肝脏细胞色素P450酶。这些优势使其在《广东省血管紧张素II受体拮抗剂(ARB)临床快速综合评价专家共识(2024年版)》中综合评价位列第二,有效性、安全性和经济性均居前茅。得益于高临床认可度,2024年第一季度“信立坦”在样本医院的销售额已占ARB药物的近4成。

2.1.2 医保谈判扰动出清,强劲放量

“信立坦”在2017年纳入医保后迅速放量,但在2022年因医保续约降价幅度较大,销售额出现负增长。然而,2023年底“信立坦”医保续约降价幅度极小,仅为3.5%,且根据现行规则,本次谈判协议到期后将纳入医保药品常规目录。2024年第一季度,其样本医院销售额同比已恢复至22%,表明医保谈判降价的影响已然见底,产品恢复高增长。

2.2 S086+复方:接棒阿利沙坦,完善高血压布局

鉴于“信立坦”专利将于2028年到期,公司以其为基础,前瞻性地布局了1类新药S086(沙库巴曲/阿利沙坦)、首个国产ARB/CCB类2类复方制剂SAL0107(阿利沙坦酯/氨氯地平)、ARB/利尿剂类2类复方制剂SAL0108(阿利沙坦酯/吲达帕胺)和SAL0130(S086/氨氯地平)等产品,以完善高血压领域布局。

2.2.1 S086:对标“诺欣妥”,即将上市

诺华的“诺欣妥”(沙库巴曲/缬沙坦)是目前全球唯一一款上市的ARNI药物,用于治疗慢性心衰和高血压。2023年,“诺欣妥”全球销售额高达60.35亿美元,2024年上半年同比增速仍高达32%。多项研究表明,沙库巴曲/缬沙坦在心衰和高血压治疗中具有优势,新版高血压指南也将其列为推荐药物,预计ARNI药物市场将加速扩容。

S086由沙库巴曲和阿利沙坦酯共晶形成,是全球第二款ARNI创新药。2023年7月,S086针对轻、中度原发性高血压的上市申请已获受理,有望在年内获批;针对慢性心衰适应症则处于临床III期阶段。尽管国内“诺欣妥”的核心专利将于2026年11月到期,已有13款仿制药获批,但短期内其降价压力和集采可能性较小。S086有望凭借良好的竞争格局、公司在心血管领域的优势以及创新药支付政策优化,在进入医保后迅速放量,复刻“信立坦”的成功经验。

2.2.2 复方制剂:顺应趋势,协同强化

复方制剂是高血压治疗的新趋势,大部分高血压患者需要使用2种或以上降压药物,单片复方制剂因使用便捷和依从性高而更具优势。ARB+CCB/利尿剂是指南推荐的主流联合治疗方案,其复方制剂在样本医院的销售额占比超过6成。

公司开发的复方制剂覆盖了ARB+CCB/利尿剂的主流方向,如已获批的SAL0107(阿利沙坦酯氨氯地平片)和处于上市申请阶段的SAL0108(阿利沙坦酯吲达帕胺缓释片)。真实世界研究结果也支持阿利沙坦联合吲达帕胺或氨氯地平能有效控制血压。此外,公司还前瞻性地布局了首个ARNI+CCB复方制剂SAL0130,有望与S086形成良好协同,补充阿利沙坦单药治疗后缺乏复方的临床空白,进一步强化公司在心血管领域的优势。

2.3 JK07:心衰新药,新机制潜力足

心衰是心室功能障碍引起的复杂临床综合征,患病率和死亡率居高不下。我国≥35岁成年人心衰患病率为1.3%,住院心衰患者病死率为4.1%。慢性心衰的治疗药物与高血压重合度较高,HFrEF(射血分数降低的心力衰竭)以“RASI+β受体阻滞剂+MRA+SGLT2i”的四联方案为基础治疗。

2.3.1 NRG-1/HER3融合抗体,克服单靶缺陷

重组人神经调节蛋白1(rhNRG-1,纽卡定)通过结合ErbB4受体,诱导形成ErbB2/4异二聚体,促进心肌细胞修复并提高心肌功能,其针对慢性心衰的III期临床试验已完成入组。

JK07是信立泰自主研发的rhNRG-1/抗HER3(ErbB3)抗体融合蛋白,是心衰领域首个进入临床阶段的选择性ErbB4激动剂,全球范围内尚无同靶点药物进入临床。JK07通过引入HER3抗体,克服了重组NRG-1蛋白半衰期短(约30分钟)和可能诱导ErbB2/3异二聚体导致胃肠道副作用及肿瘤风险的缺陷,实现了精准选择性激动ErbB4,并具有更长的半衰期。

2.3.2 早期数据积极,中美临床有序推进

JK07的Ib期临床试验数据显示,单次给药后LVEF(左心室射血分数)持续改善

微信扫一扫-立即使用

微信扫一扫-立即使用