中心思想

AR882临床数据优异驱动公司价值重估

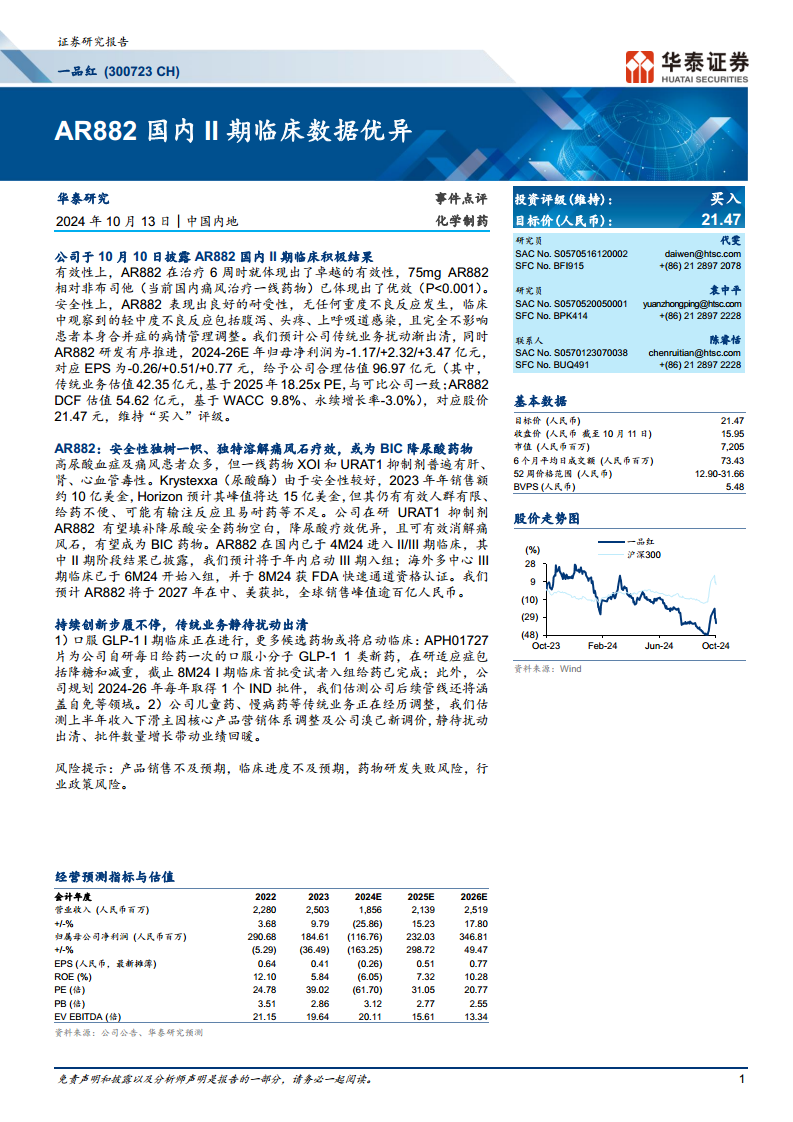

一品红公司在研创新药AR882的国内II期临床试验取得了卓越的积极结果,在有效性和安全性方面均表现优异,有望成为治疗高尿酸血症及痛风的同类最佳(BIC)药物。这一里程碑事件显著提升了公司创新药管线的市场预期和估值,成为公司未来业绩增长的核心驱动力。

传统业务调整与创新管线协同发展

尽管公司传统业务短期内面临营销体系调整和产品调价带来的扰动,但预计将逐步出清并实现业绩回暖。同时,公司持续推进创新药研发,除AR882外,口服GLP-1等新药项目也在有序进行,展现了公司在创新领域的长期布局和发展潜力,形成传统业务稳健发展与创新业务高速增长的协同效应。

主要内容

AR882国内II期临床结果积极,有望成为BIC降尿酸药物

- 卓越的有效性数据: AR882在治疗6周时即展现出显著优于当前一线药物非布司他的降尿酸疗效(75mg剂量组P<0.001),表明其在快速起效方面具有优势。

- 良好的安全性与耐受性: 临床试验中未发生任何重度不良反应,观察到的轻中度不良反应(如腹泻、头疼、上呼吸道感染)不影响患者合并症管理,安全性表现独树一帜。

- 市场潜力巨大: 高尿酸血症及痛风患者基数庞大,现有药物普遍存在肝肾心血管毒性或使用不便等局限。AR882凭借其优异的降尿酸疗效和独特的溶解痛风石能力,有望填补市场空白,成为同类最佳(BIC)降尿酸药物。

- 全球临床进展顺利: AR882国内已于2024年4月进入II/III期临床,预计年内启动III期入组;海外多中心III期临床已于2024年6月开始入组,并于2024年8月获得FDA快速通道资格认证,预计2027年将在中美获批上市,全球销售峰值有望逾百亿人民币。

持续创新布局与传统业务调整

- 创新药管线多元化发展: 公司除AR882外,口服小分子GLP-1类新药APH01727片(适应症包括降糖和减重)的I期临床试验正在进行中,首批受试者已完成入组给药。公司规划在2024-2026年每年取得1个IND批件,后续管线将涵盖自免等多个领域,展现了持续的创新能力。

- 传统业务面临短期扰动: 公司儿童药、慢病药等传统业务正在经历调整,2024年上半年收入下滑主要受核心产品营销体系调整及盐酸溴己新调价影响。预计随着扰动因素逐步出清和批件数量增长,传统业务业绩将逐步回暖。

盈利预测与估值调整

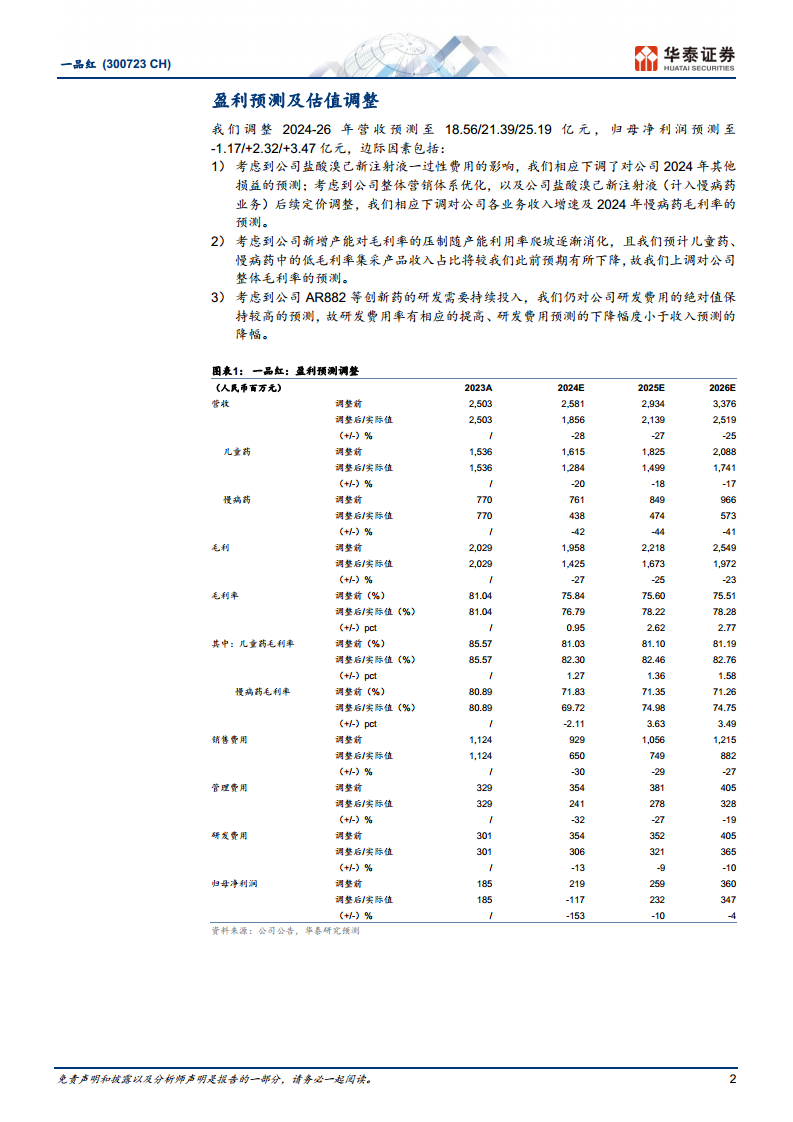

- 盈利预测调整: 华泰研究调整了公司2024-2026年的营收和归母净利润预测。2024-2026年营收预测分别调整至18.56/21.39/25.19亿元,归母净利润预测调整至-1.17/+2.32/+3.47亿元。

- 下调营收和慢病药毛利率: 主要考虑到盐酸溴己新注射液一过性费用影响、整体营销体系优化以及后续定价调整。

- 上调整体毛利率: 预计新增产能对毛利率的压制将随产能利用率爬坡而消化,且低毛利率集采产品收入占比将下降。

- 研发费用保持高投入: 考虑到AR882等创新药的持续研发投入,研发费用绝对值保持较高预测,导致研发费用率相应提高。

- SOTP估值法: 采用分部加总(SOTP)方法对公司进行估值,给予公司合理估值96.97亿元,对应目标股价21.47元,维持“买入”评级。

- 传统业务估值: 采用PE估值法,基于2025年经调整归母净利润2.32亿元,并参考可比公司(众生药业、方盛制药、康缘药业)的平均估值,给予传统业务2025年18.25x PE,对应估值42.35亿元。

- 创新药AR882估值: 采用DCF估值法,基于WACC 9.8%和永续增长率-3.0%,经风险调整后给予AR882估值54.62亿元。

总结

一品红公司凭借其核心创新药AR882在国内II期临床试验中展现的优异有效性和安全性数据,显著提升了其在痛风治疗领域的市场竞争力及未来增长潜力。尽管传统业务短期内面临调整,但公司持续的创新布局和多元化管线发展,为长期增长奠定了基础。华泰研究基于AR882的积极进展和公司整体业务前景,上调了盈利预测并维持“买入”评级,认为AR882有望成为公司价值重估的关键驱动力,并预计其全球销售峰值将逾百亿人民币。投资者应关注产品销售、临床进度、药物研发及行业政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用