中心思想

业绩强劲增长与创新驱动

恒瑞医药在2024年前三季度展现出强劲的财务表现,营收和归母净利润均实现快速增长。这主要得益于公司持续高强度的研发投入,推动创新成果加速转化,创新药收入占比显著提升,成为业绩增长的核心驱动力。

国际化战略开启新篇章

公司积极推进国际化战略,创新药出海进展顺利,多款产品获得海外市场批准或授权。国际化业务有望成为恒瑞医药未来业绩增长的“第二增长曲线”,为公司带来新的增长动力和市场空间。

主要内容

2024年前三季度业绩概览

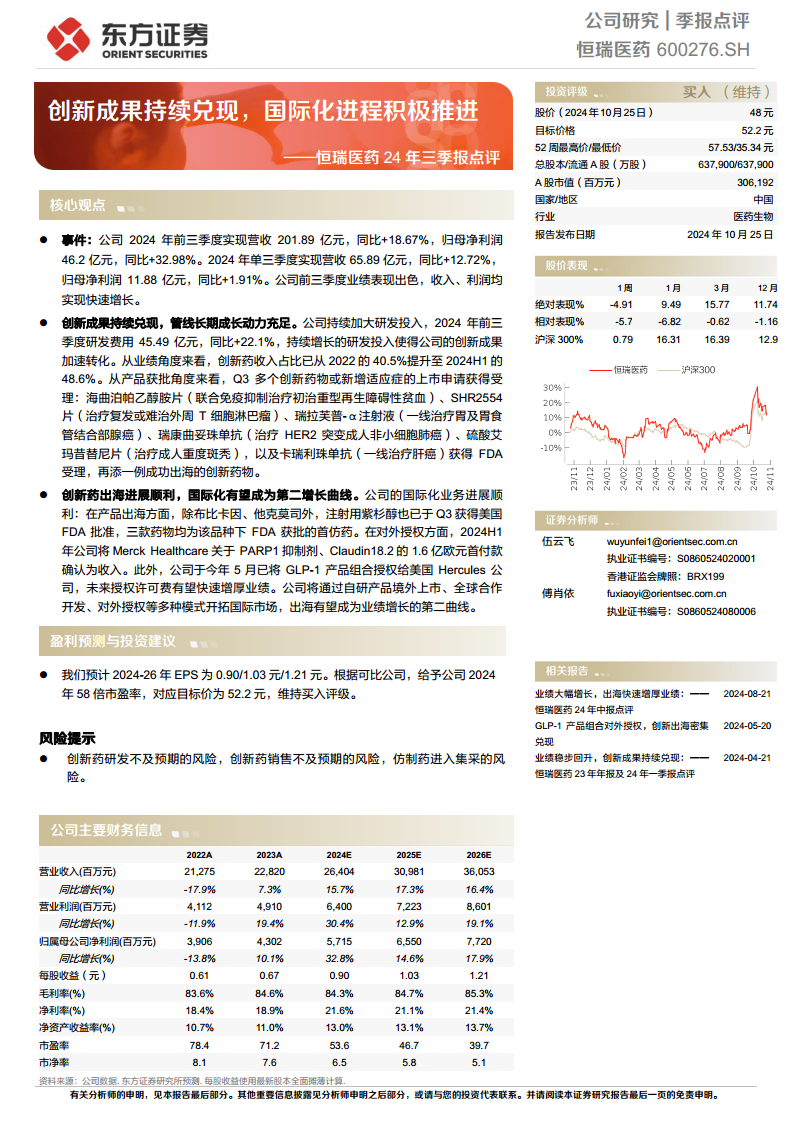

- 财务表现亮眼:2024年前三季度,公司实现营业收入201.89亿元,同比增长18.67%;归母净利润46.2亿元,同比增长32.98%。

- 单季度表现稳健:2024年单三季度,公司实现营收65.89亿元,同比增长12.72%;归母净利润11.88亿元,同比增长1.91%。整体业绩表现出色,收入和利润均实现快速增长。

创新药研发与成果转化

- 研发投入持续加大:2024年前三季度研发费用达45.49亿元,同比增加22.1%,持续的研发投入是创新成果转化的基础。

- 创新药收入占比提升:创新药收入占比已从2022年的40.5%提升至2024年上半年的48.6%,显示创新药对公司业绩的贡献日益增强。

- 多款创新药及适应症获批受理:第三季度,海曲泊帕乙醇胺片、SHR2554片、瑞拉芙普-α注射液、瑞康曲妥珠单抗、硫酸艾玛昔替尼片等多个创新药物或新增适应症的上市申请获得受理。

- 卡瑞利珠单抗获FDA受理:卡瑞利珠单抗(一线治疗肝癌)获得美国FDA受理,标志着公司又一创新药物成功迈向国际市场。

国际化战略与第二增长曲线

- 产品出海进展顺利:除布比卡因、他克莫司外,注射用紫杉醇也于第三季度获得美国FDA批准,这三款药物均为该品种下FDA获批的首仿药,体现了公司在国际市场的产品竞争力。

- 对外授权增厚业绩:2024年上半年,公司将Merck Healthcare关于PARP1抑制剂、Claudin18.2的1.6亿欧元首付款确认为收入。此外,公司已将GLP-1产品组合授权给美国Hercules公司,未来授权许可费有望快速增厚业绩。

- 多元化国际市场开拓模式:公司将通过自研产品境外上市、全球合作开发、对外授权等多种模式积极开拓国际市场,国际化有望成为公司业绩增长的第二曲线。

盈利预测与投资建议

- 盈利预测:预计2024-2026年每股收益(EPS)分别为0.90元、1.03元和1.21元。

- 投资评级:根据可比公司估值,给予公司2024年58倍市盈率,对应目标价为52.2元,维持“买入”评级。

风险提示

- 创新药研发不及预期风险:新药研发存在不确定性,可能面临研发失败或上市延迟的风险。

- 创新药销售不及预期风险:创新药上市后市场推广和销售可能面临挑战,导致销售额未达预期。

- 仿制药进入集采风险:仿制药面临国家集中采购的政策风险,可能导致价格下降和市场份额流失。

财务数据分析

- 营收与利润持续增长:根据预测,公司营业收入将从2023年的228.20亿元增长至2026年的360.53亿元,归母净利润将从2023年的43.02亿元增长至2026年的77.20亿元,显示出稳健的增长态势。

- 盈利能力保持高位:毛利率预计将维持在84%以上,净利率预计在21%左右,反映公司较强的盈利能力和成本控制水平。

- 净资产收益率稳步提升:净资产收益率(ROE)预计从2023年的11.0%提升至2026年的13.7%,表明公司资本利用效率持续改善。

- 估值水平合理:市盈率(P/E)预计从2023年的71.2倍下降至2026年的39.7倍,随着业绩增长,估值趋于合理。

总结

恒瑞医药在2024年前三季度表现出强劲的增长势头,营收和归母净利润均实现显著增长。这主要得益于公司持续的研发投入和创新成果的加速转化,创新药已成为公司业绩增长的核心驱动力。同时,公司在国际化进程中取得突破性进展,多款产品获得海外市场批准或授权,对外授权业务也为业绩带来增量贡献,国际化有望成为公司未来业绩的“第二增长曲线”。尽管面临创新药研发和销售不及预期、仿制药集采等风险,但基于其强大的创新能力和积极的国际化战略,公司未来成长动力充足,盈利能力有望持续提升。分析师维持“买入”评级,并给出52.2元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用