中心思想

短期业绩波动与长期增长潜力

伟思医疗在2024年第三季度面临营收和归母净利润同比下降的挑战,主要受医疗行业整顿和新生儿变化等外部因素影响。尽管短期盈利能力因股份支付费用增加而承压,但公司通过持续丰富磁电康复核心产品矩阵和加速新兴医美业务的成熟,展现出明确的长期增长战略和潜力。

战略性产品布局与市场拓展

公司积极布局高端康复器械全场景,成功推出经颅磁刺激仪MagNeuroONE系列、完成康复机器人初代产品取证,并获批体外冲击波产品,旨在构建一体化解决方案。同时,在轻医美市场,塑形磁产品和高频电灼仪已取得积极市场反馈,预示着传统业务企稳后,新品放量将成为未来业绩恢复和快速增长的关键驱动力。

主要内容

2024年三季度业绩概览与盈利预测调整

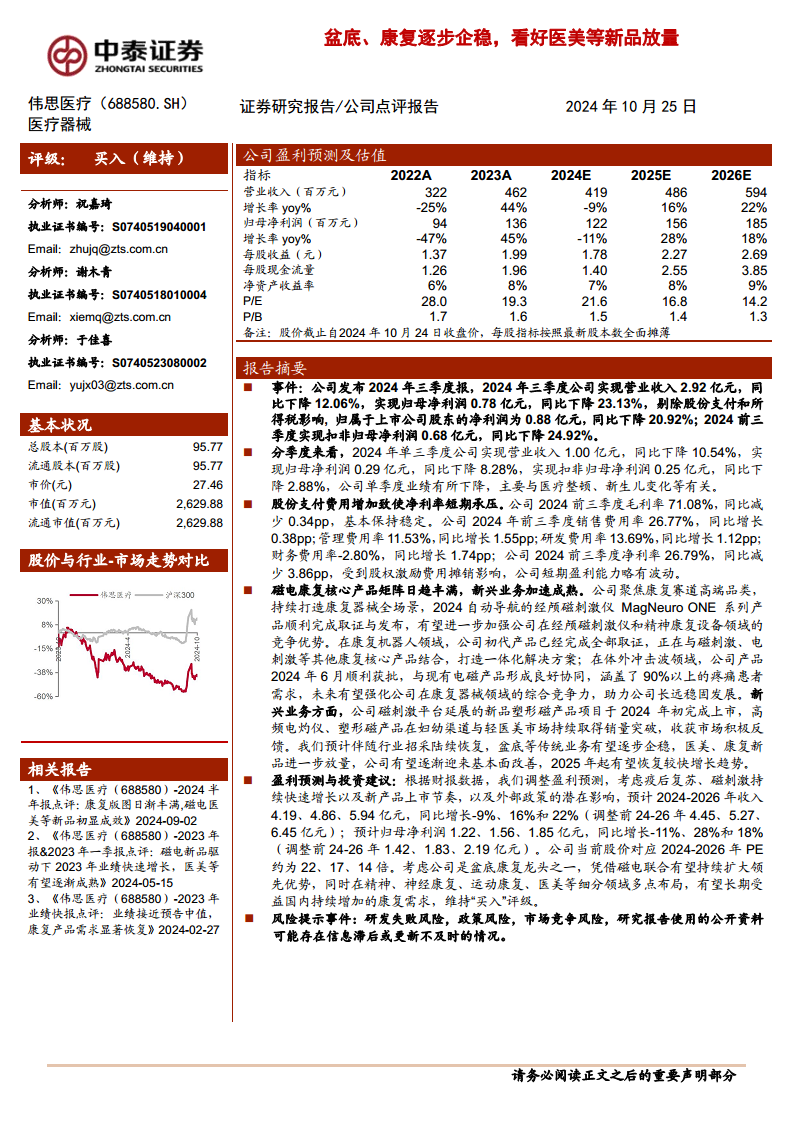

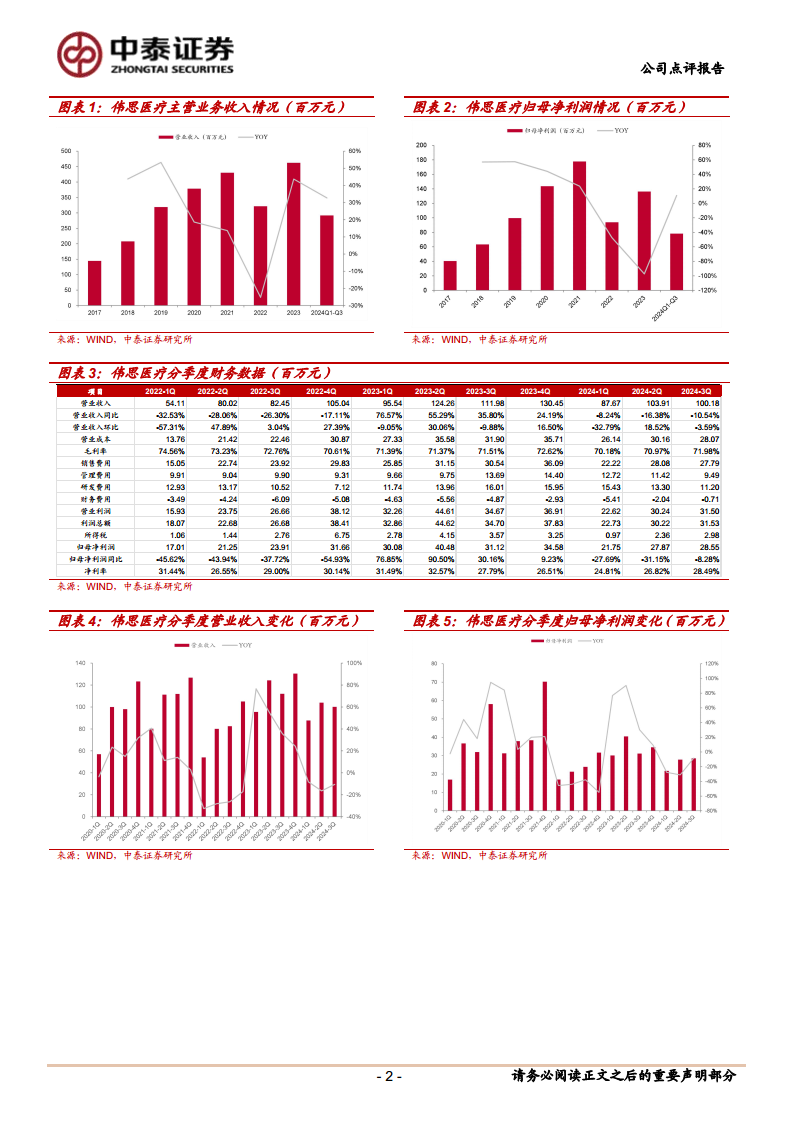

伟思医疗2024年第三季度实现营业收入1.00亿元,同比下降10.54%;归母净利润0.29亿元,同比下降8.28%。剔除股份支付和所得税影响后,归属于上市公司股东的净利润为0.88亿元,同比下降20.92%。2024年前三季度累计实现营业收入2.92亿元,同比下降12.06%;归母净利润0.78亿元,同比下降23.13%;扣非归母净利润为0.68亿元,同比下降24.92%。业绩下滑主要归因于医疗行业整顿和新生儿变化等宏观因素。

基于当前财报数据及对疫后复苏、磁刺激业务增长、新产品上市节奏以及外部政策影响的综合考量,中泰证券研究所调整了对伟思医疗的盈利预测。预计2024-2026年营业收入分别为4.19亿元、4.86亿元和5.94亿元,同比增长率分别为-9%、16%和22%(调整前为4.45亿元、5.27亿元和6.45亿元)。归母净利润预计分别为1.22亿元、1.56亿元和1.85亿元,同比增长率分别为-11%、28%和18%(调整前为1.42亿元、1.83亿元和2.19亿元)。公司当前股价对应2024-2026年PE分别为22倍、17倍和14倍。

盈利能力分析与费用结构变化

2024年前三季度,公司毛利率为71.08%,同比微降0.34个百分点,基本保持稳定。然而,净利率为26.79%,同比减少3.86个百分点,主要受到股权激励费用摊销增加的影响,导致短期盈利能力略有波动。具体费用率方面,销售费用率26.77%(同比增长0.38pp),管理费用率11.53%(同比增长1.55pp),研发费用率13.69%(同比增长1.12pp),财务费用率-2.80%(同比增长1.74pp)。

磁电康复与新兴医美业务加速布局

公司持续聚焦康复赛道高端品类,不断完善康复器械全场景布局。2024年,自动导航经颅磁刺激仪MagNeuroONE系列产品顺利完成取证与发布,有望增强公司在经颅磁刺激仪和精神康复设备领域的竞争力。康复机器人初代产品已完成全部取证,正与磁刺激、电刺激等核心产品结合,打造一体化解决方案。体外冲击波产品于2024年6月获批,与现有电磁产品形成协同,涵盖90%以上疼痛患者需求,有望强化公司综合竞争力。

在新兴业务方面,公司磁刺激平台延展的塑形磁产品项目于2024年初上市,高频电灼仪、塑形磁产品在妇幼渠道与轻医美市场持续取得销量突破,市场反馈积极。预计随着行业招采逐步恢复,盆底等传统业务有望企稳,医美、康复新品的进一步放量将助力公司基本面改善,并有望在2025年起恢复较快增长趋势。

总结

伟思医疗在2024年第三季度及前三季度业绩表现承压,主要受外部市场环境和内部费用增加影响。尽管短期面临挑战,公司通过积极拓展磁电康复核心产品线(如经颅磁刺激仪、康复机器人、体外冲击波)和加速布局新兴医美市场(如塑形磁、高频电灼仪),构建了多元化的增长引擎。预计随着传统业务的逐步企稳和新产品的持续放量,公司有望在2025年迎来业绩的恢复性增长。中泰证券维持“买入”评级,看好公司凭借在盆底康复领域的领先优势以及在精神、神经、运动康复及医美等细分领域的战略布局,长期受益于国内不断增长的康复需求。

微信扫一扫-立即使用

微信扫一扫-立即使用