中心思想

业绩稳健增长,创新驱动未来

华东医药在2024年第三季度及前三季度展现出持续稳健的财务增长,尤其在利润端表现突出。公司3Q24实现归母净利润8.7亿元,同比增长14.7%;扣非净利润8.6亿元,同比增长16.9%。1-3Q24累计实现归母净利润25.6亿元,同比增长17.1%。这一增长主要得益于公司在集采影响较小、创新药密集获批以及核心产品利拉鲁肽放量等多重积极因素的推动。公司正加速向创新药领域转型,通过自研与引进相结合的方式,在肿瘤、内分泌、自免等多个治疗领域布局丰富管线,为未来增长奠定基础。

维持“买入”评级,看好长期发展

基于公司稳健的业绩表现、清晰的创新转型战略以及即将进入收获期的多款管线产品,华泰研究维持华东医药“买入”评级,并给出目标价47.92元人民币。分析认为,尽管医美业务短期受外部宏观环境影响承压,但国内医美市场仍保持增长,且随着创新医美产品管线的加速推进,该板块有望恢复高增长。工业板块在仿制药稳健增长的同时,创新药的加速布局将成为公司长期发展的核心驱动力。

主要内容

财务表现:利润持续稳健增长

华东医药2024年第三季度及前三季度财务数据亮眼,利润端持续稳健增长。

- 3Q24业绩概览: 公司实现收入105.1亿元,同比增长5.03%;归母净利润8.7亿元,同比增长14.7%;扣非净利润8.6亿元,同比增长16.9%。

- 1-3Q24累计业绩: 公司实现收入314.8亿元,同比增长3.6%;归母净利润25.6亿元,同比增长17.1%。

- 利润增长趋势: 扣非净利润增速在1Q24、2Q24、3Q24分别为10.7%、17.5%和16.9%,显示出持续且加速的增长态势。

业务板块分析:工业稳健,医美承压待发

公司各业务板块表现分化,工业板块增长稳健,医美业务短期承压但未来可期。

- 商业业务: 1-3Q24营收205.7亿元,同比增长1.4%;其中3Q24同比增长5.4%。考虑到4Q23的低基数,预计全年收入增长约5%。

- 工业业务: 1-3Q24营收99.4亿元,同比增长10.5%;归母净利润21.4亿元,同比增长14.5%。其中3Q24收入同比增长10.3%,归母净利润同比增长20.4%。预计2024年工业收入增速将超过10%,2025年有望继续保持10%以上的同比增速。这主要得益于百令胶囊集采续约影响有限,以及利拉鲁肽的增量贡献和多款创新药的即将获批。

- 医美业务: 1-3Q24医美营收19.1亿元,同比增长1.9%。

- 海外市场: 营收7.8亿元,同比下降20.3%,主要受全球宏观经济增长放缓影响。预计2024年收入将下滑约20%,但2025年有望随宏观形势好转而恢复增长。

- 国内市场: 欣可丽美学收入9.1亿元,同比增长10.3%。预计2024年收入将同比增长约10%。

- 未来增长潜力: 伴随管线产品加速推进,如V20获批、MaiLi玻尿酸4M24报产、重组肉毒素3期临床结束等,医美板块有望持续实现高增长。

创新转型:多管线加速布局

华东医药通过自研与引进相结合的策略,加速工业板块向创新药转型,多条管线产品进展顺利。

- 肿瘤领域: FRα-ADC(引进,卵巢癌)即将获批;EGFR-TKI迈华替尼(自研,肺癌)预计2025年上半年获批;HDM2005(自研,ROR1-ADC)进入1期临床;HDM2006(自研,HPK1 PROTAC)和HDM2027(引进,新型ADC)获批临床。

- 内分泌领域: 司美格鲁肽降糖3期临床及减重适应症获批临床;GLP-1小分子减重&降糖进入2期临床;GLP-1/GIP减重进入1b期临床;GLP-1/GCGR/FGF21R重度高甘油三酯血症进入2期临床,减重进入1期临床;2024年9月自四环引进SGLT-2抑制剂加格列净片,年底将参与医保谈判。

- 自免领域: Arcalyst和乌司奴单抗生物类似药即将获批;HDM3016(引进,IL-4)结节性痒疹和特应性皮炎进入3期临床;罗氟司特乳膏获批临床。

- 创新医疗器械: MB102(引进,肾小球滤过率监测)即将获批。

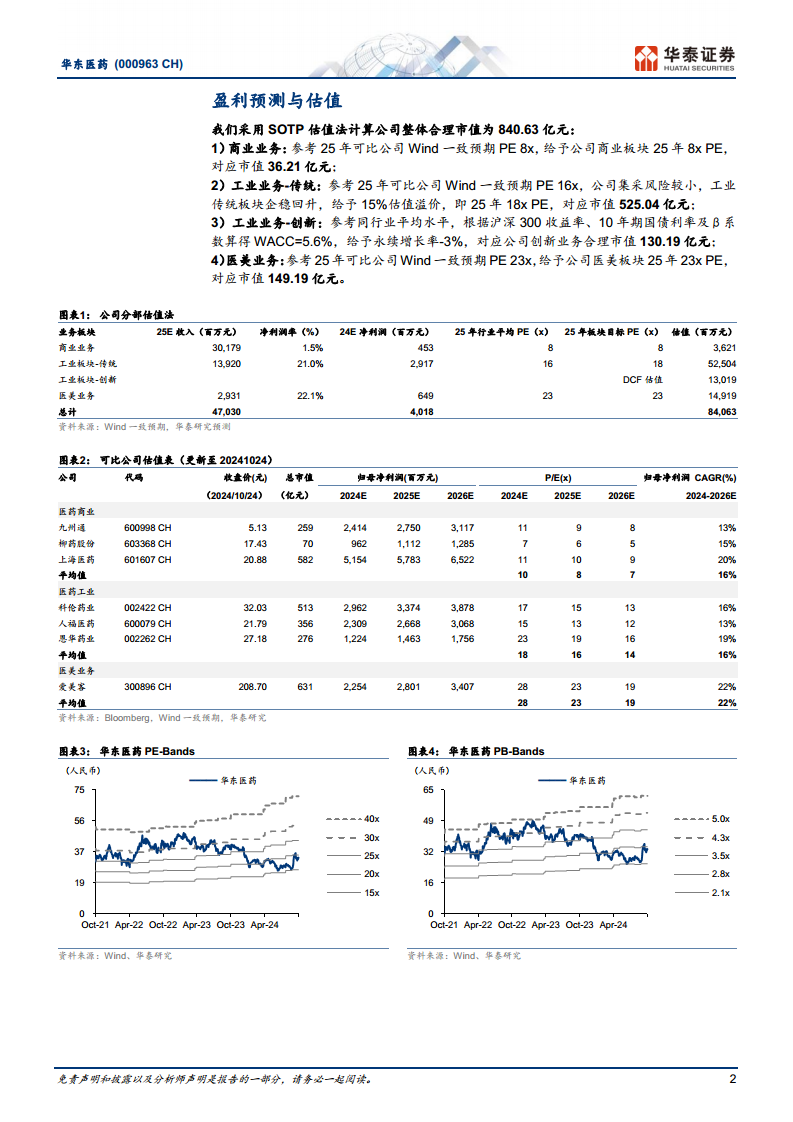

盈利预测与估值:SOTP法支撑目标价

华泰研究对华东医药的盈利能力进行了预测,并采用SOTP估值法确定了目标价。

- 盈利预测: 预计公司2024-2026年归母净利润分别为33.5亿元、40.2亿元和44.4亿元,同比增速分别为17.8%、20.1%和10.5%。

- SOTP估值: 基于分部估值法,公司整体合理市值为840.63亿元,对应目标价为47.92元。

- 商业业务: 给予2025年8x PE,对应市值36.21亿元。

- 工业业务-传统: 给予2025年18x PE(考虑15%估值溢价),对应市值525.04亿元。

- 工业业务-创新: 采用DCF估值法,对应市值130.19亿元。

- 医美业务: 给予2025年23x PE,对应市值149.19亿元。

- 风险提示: 产品销售不及预期、产品降价风险、研发进度不达预期。

总结

华东医药在2024年第三季度及前三季度表现出强劲的利润增长势头,归母净利润和扣非净利润均实现两位数增长。公司工业板块在仿制药稳健增长和利拉鲁肽放量的带动下表现出色,预计未来仍将保持10%以上的增速。尽管医美业务受宏观经济影响,海外市场短期承压,但国内市场保持增长,且随着V20、MaiLi玻尿酸等创新管线产品的加速推进,医美板块有望迎来新的增长周期。公司在创新药领域的布局全面且进展迅速,通过自研与引进相结合,在肿瘤、内分泌、自免等多个关键治疗领域储备了丰富的创新产品,为公司的长期发展提供了坚实支撑。基于稳健的财务表现和清晰的创新转型战略,华泰研究维持华东医药“买入”评级,并设定目标价47.92元,看好公司未来的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用