中心思想

业绩强劲反弹与多元化增长潜力

美好医疗在2024年第三季度实现了显著的业绩反弹,收入同比高速增长55.7%,归母净利润和扣非归母净利润也分别同比增长49.9%和55.5%。这一强劲表现主要得益于下游客户去库存影响的消退,使得公司业务恢复正常增长轨道。公司在呼吸机组件和人工耳蜗组件等基石业务上保持稳固的收入来源,并持续提升市场份额。同时,通过拓展家用及消费电子组件等新业务,公司展现出多元化增长的潜力。

维持“买入”评级与上调目标价

华泰研究基于美好医疗下游客户去库存影响的消退、业绩增速的持续改善、业务长期增长逻辑的稳定以及多元化业务的良好发展,维持其“买入”投资评级,并将目标价上调至39.68元人民币。报告预计公司2024-2026年归母净利润将保持约24-25%的年复合增长率,对应EPS分别为0.96/1.20/1.49元。

主要内容

3Q24 业绩表现与市场影响消退

业绩概览与增长驱动

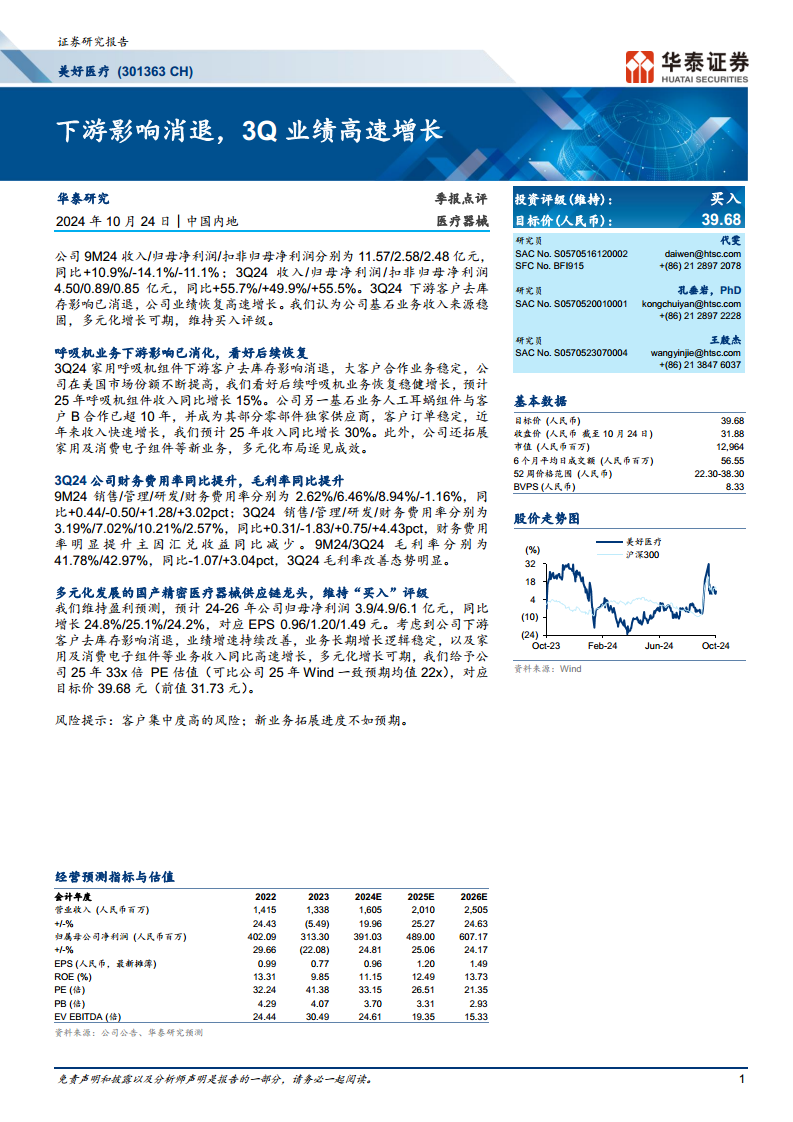

美好医疗2024年前三季度(9M24)实现营业收入11.57亿元,同比增长10.9%;归母净利润2.58亿元,同比下降14.1%;扣非归母净利润2.48亿元,同比下降11.1%。然而,公司在第三季度(3Q24)表现出强劲复苏,单季度实现收入4.50亿元,同比增长55.7%;归母净利润0.89亿元,同比增长49.9%;扣非归母净利润0.85亿元,同比增长55.5%。3Q24业绩的高速增长主要归因于下游客户去库存影响的消退,公司业务恢复高速增长态势。

呼吸机业务下游影响消化与市场份额提升

家用呼吸机组件业务在3Q24已成功消化下游客户去库存的影响。公司与大客户的合作业务保持稳定,并且在美国市场的份额持续提高。研究预计,2025年呼吸机组件收入将实现15%的同比增长,显示出该业务后续稳健增长的潜力。

基石业务稳固与多元化布局

人工耳蜗组件业务的长期合作与快速增长

人工耳蜗组件是美好医疗的另一项基石业务。公司与客户B在该领域合作已超过10年,并已成为其部分零部件的独家供应商。客户订单稳定,近年来该业务收入实现了快速增长。研究预计,2025年人工耳蜗组件收入将同比增长30%。

新业务拓展成效初显

除了核心医疗器械组件业务,美好医疗还积极拓展了家用及消费电子组件等新业务。这些多元化布局策略正逐步见效,为公司未来的增长提供了新的动力和增长点。

财务费用率与毛利率分析

费用结构变化

从费用率来看,9M24销售/管理/研发/财务费用率分别为2.62%/6.46%/8.94%/-1.16%,同比分别变化+0.44/-0.50/+1.28/+3.02个百分点。3Q24销售/管理/研发/财务费用率分别为3.19%/7.02%/10.21%/2.57%,同比分别变化+0.31/-1.83/+0.75/+4.43个百分点。其中,财务费用率的明显提升主要由于汇兑收益同比减少。

毛利率改善趋势

在毛利率方面,9M24毛利率为41.78%,同比下降1.07个百分点。然而,3Q24毛利率达到42.97%,同比提升3.04个百分点,显示出公司毛利率在第三季度呈现明显的改善态势。

盈利预测与估值

盈利预测与增长展望

华泰研究维持对美好医疗的盈利预测,预计公司2024年至2026年的归母净利润分别为3.9亿元、4.9亿元和6.1亿元。这对应着24.8%、25.1%和24.2%的同比增速,以及每股收益(EPS)0.96元、1.20元和1.49元。公司业绩增速持续改善,长期增长逻辑稳定。

估值分析与目标价上调

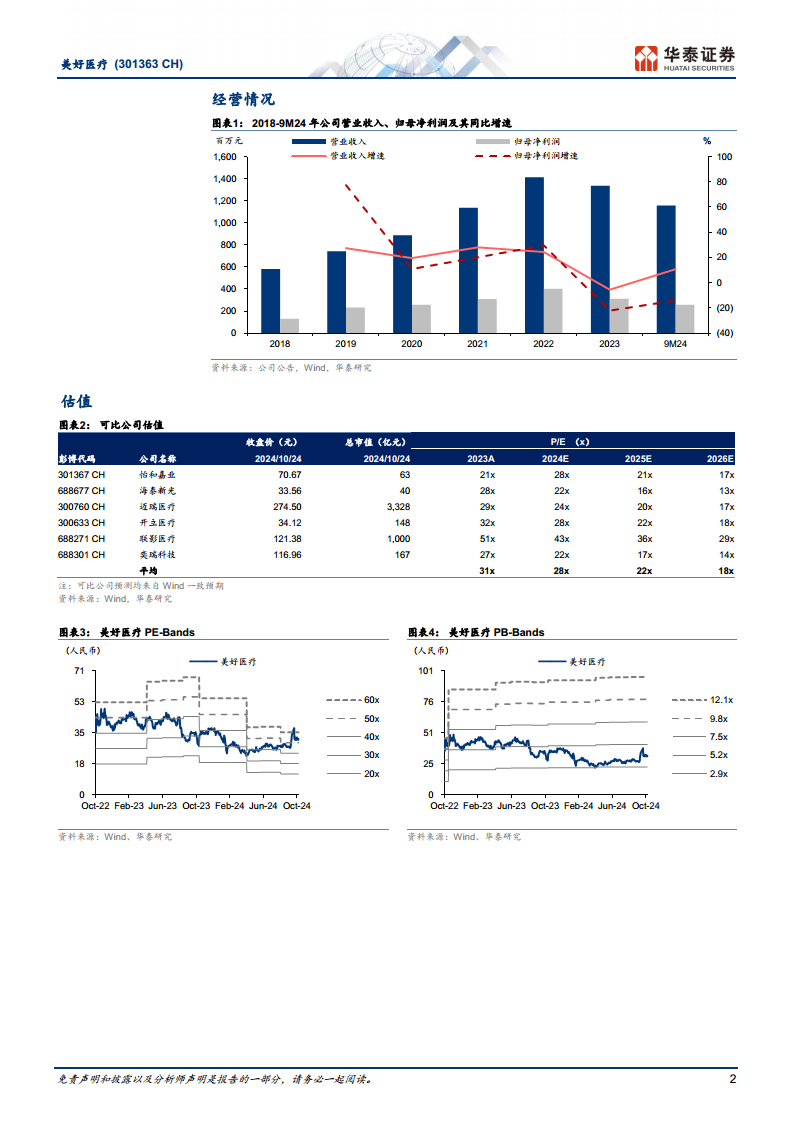

考虑到下游客户去库存影响的消退、业绩增速的持续改善、业务长期增长逻辑的稳定,以及家用及消费电子组件等新业务收入的高速增长带来的多元化增长潜力,华泰研究给予美好医疗2025年33倍PE估值(高于可比公司25年Wind一致预期均值22倍)。这对应目标价为39.68元人民币(前值为31.73元),并维持“买入”评级。报告同时提示了客户集中度高和新业务拓展进度不如预期的风险。

总结

美好医疗在2024年第三季度实现了强劲的业绩反弹,主要得益于下游客户去库存影响的消退,公司收入和利润均实现高速增长。其基石业务如家用呼吸机组件和人工耳蜗组件保持稳健增长,市场份额持续提升,同时新拓展的家用及消费电子组件业务也初见成效,展现出多元化增长的潜力。尽管财务费用率有所上升,但公司毛利率在第三季度呈现明显改善。华泰研究维持对美好医疗的“买入”评级,并上调目标价至39.68元,看好公司长期增长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用