中心思想

业绩稳健增长与盈利能力修复

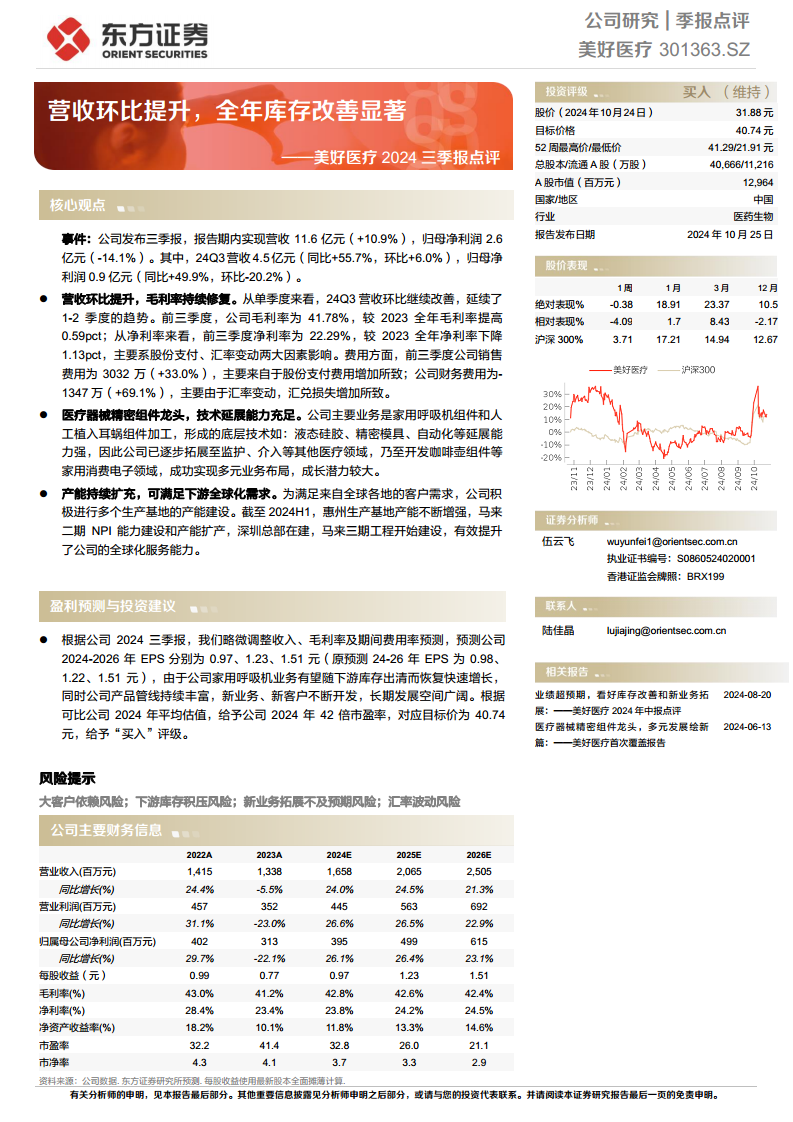

美好医疗在2024年第三季度展现出强劲的业绩复苏态势,营收实现环比和同比双增长,延续了前期的改善趋势。公司前三季度营收达到11.6亿元,同比增长10.9%,其中第三季度营收4.5亿元,同比大幅增长55.7%,环比增长6.0%。尽管归母净利润受股份支付和汇率波动影响略有下降,但毛利率持续修复,前三季度毛利率达到41.78%,较2023年全年提升0.59个百分点,显示出公司盈利能力的韧性。

核心竞争力与未来发展潜力

作为医疗器械精密组件领域的领先企业,美好医疗凭借其在液态硅胶、精密模具和自动化等方面的核心技术,不仅巩固了在家用呼吸机和人工植入耳蜗组件市场的地位,更成功将技术延展至监护、介入等其他医疗领域以及家用消费电子领域,实现了多元化业务布局。同时,公司积极推进全球化产能扩充,包括惠州、马来西亚和深圳等地的生产基地建设,以满足日益增长的全球客户需求,为未来的持续增长奠定了坚实基础。

主要内容

财务业绩与业务发展战略

- 2024年三季度财务表现分析:

- 美好医疗在2024年前三季度实现营业收入11.6亿元,同比增长10.9%;归属于母公司股东的净利润为2.6亿元,同比下降14.1%。

- 尤其值得关注的是,2024年第三季度营收达到4.5亿元,同比大幅增长55.7%,环比增长6.0%,显示出强劲的复苏势头。第三季度归母净利润为0.9亿元,同比增长49.9%,但环比下降20.2%。

- 盈利能力方面,前三季度毛利率为41.78%,较2023年全年毛利率的41.2%提升0.59个百分点,表明产品盈利能力持续修复。然而,净利率为22.29%,较2023年全年净利率的23.4%下降1.13个百分点,主要受股份支付费用增加和汇率变动导致的汇兑损失影响。

- 费用结构上,前三季度销售费用3032万元,同比增长33.0%,主要系股份支付费用增加所致;财务费用为-1347万元,同比增长69.1%,主要系汇率变动导致汇兑损失增加。

- 核心业务与多元化拓展:

- 公司作为医疗器械精密组件领域的龙头企业,其核心业务聚焦于家用呼吸机组件和人工植入耳蜗组件的加工制造。公司在液态硅胶、精密模具、自动化等领域拥有强大的底层技术和延展能力。

- 凭借这些技术优势,美好医疗已成功将业务范围逐步拓展至监护、介入等其他高价值医疗领域,并涉足咖啡壶组件等家用消费电子领域,实现了多元化业务布局,展现出显著的成长潜力。

- 全球化产能布局:

- 为满足全球客户日益增长的需求,美好医疗持续推进全球化产能建设。截至2024年上半年,惠州生产基地产能持续增强,马来西亚二期项目正在进行NPI(新产品导入)能力建设和产能扩产,深圳总部项目正在建设中,马来西亚三期工程也已启动建设。这些举措有效提升了公司的全球化服务能力和市场响应速度。

- 历史与预测财务数据概览:

- 营业收入: 从2022年的14.15亿元增长至2024年预测的16.58亿元,并预计在2026年达到25.05亿元,显示出强劲的增长预期。2023年营收略有下降(-5.5%),但预计2024-2026年的同比增长率分别为24.0%、24.5%和21.3%。

- 归属母公司净利润: 2022年为4.02亿元,2023年下降至3.13亿元(-22.1%),但预计2024年将恢复增长至3.95亿元(+26.1%),并在2026年达到6.15亿元,保持强劲的增长态势。

- 毛利率与净利率: 毛利率预计从2023年的41.2%回升至2024年的42.8%,并在未来两年保持在42%以上,显示盈利能力的稳定性。净利率预计从2023年的23.4%逐步提升至2026年的24.5%。

- 市盈率(PE): 2023年为41.4倍,预计2024年降至32.8倍,并在2026年进一步降至21.1倍,显示随着盈利增长,估值更趋合理。

市场展望、投资建议及风险分析

- 盈利预测与投资建议:

- 基于2024年三季报的最新数据,研究机构略微调整了美好医疗2024-2026年每股收益(EPS)预测,分别为0.97元、1.23元和1.51元。

- 调整理由在于公司家用呼吸机业务有望随着下游库存出清而恢复快速增长,同时公司产品管线持续丰富,新业务、新客户的不断开发将带来广阔的长期发展空间。

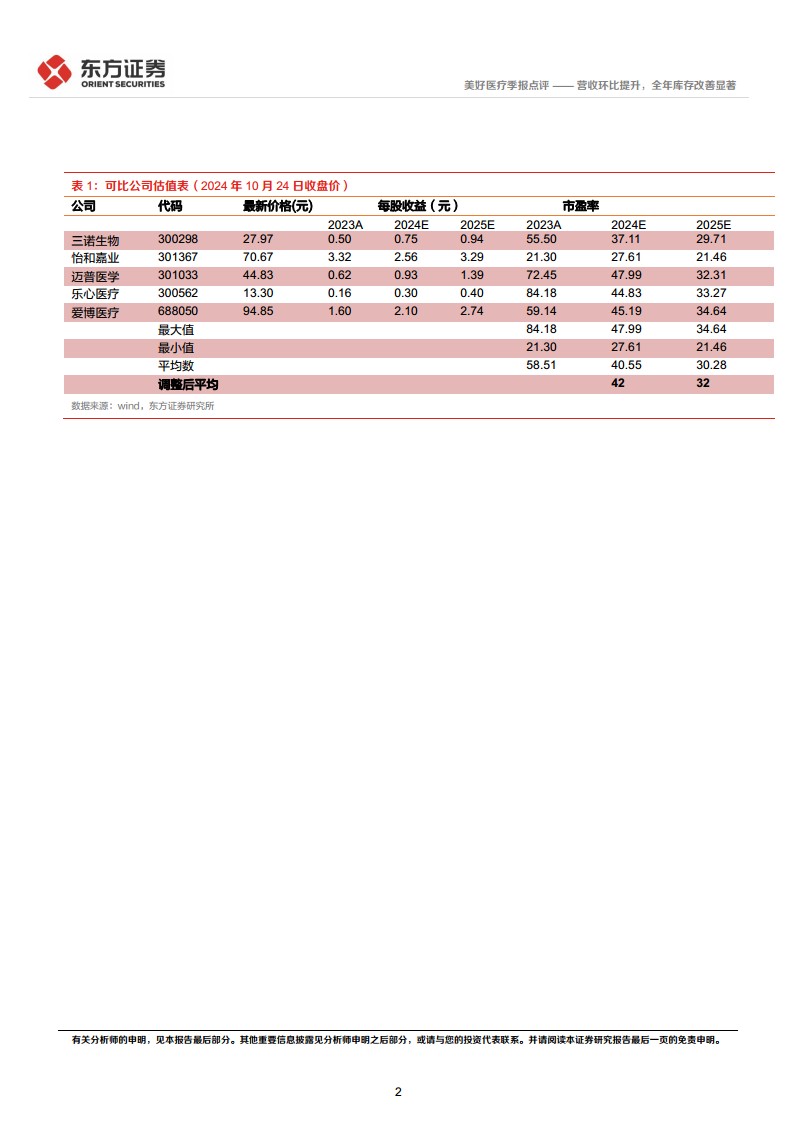

- 根据可比公司(三诺生物、怡和嘉业、迈普医学、乐心医疗、爱博医疗)2024年平均估值(调整后平均市盈率为42倍),研究机构给予美好医疗2024年42倍市盈率,对应目标价格为40.74元,维持“买入”评级。

- 关键财务比率分析:

*

微信扫一扫-立即使用

微信扫一扫-立即使用