中心思想

多元产品与海外扩张驱动业绩高增长

美好医疗在2024年前三季度展现出强劲的业绩增长潜力,尤其在第三季度实现了营收和归母净利润的显著提升,分别同比增长55.68%和49.91%。这一增长主要得益于呼吸治疗业务下游库存的消化完成、多款创新产品的逐步放量以及公司前瞻性布局的新赛道进入收获期。同时,公司积极推进全球化供应链布局,通过在马来西亚等地的产能建设,为海外业务的拓展和长期增长提供了坚实支撑。

持续盈利能力与投资价值凸显

尽管前三季度期间费用率因汇率变动有所提升,但公司通过新业务的快速上量和传统业务的回暖,预计未来几年将保持营收和归母净利润的持续快速增长。分析师预测2024-2026年营收年复合增长率约为26.5%,归母净利润年复合增长率约为26.9%。鉴于公司作为医疗器械组件制造龙头,拥有高技术壁垒和可观的成长空间,维持“买入”评级,凸显其长期投资价值。

主要内容

2024年前三季度业绩概览

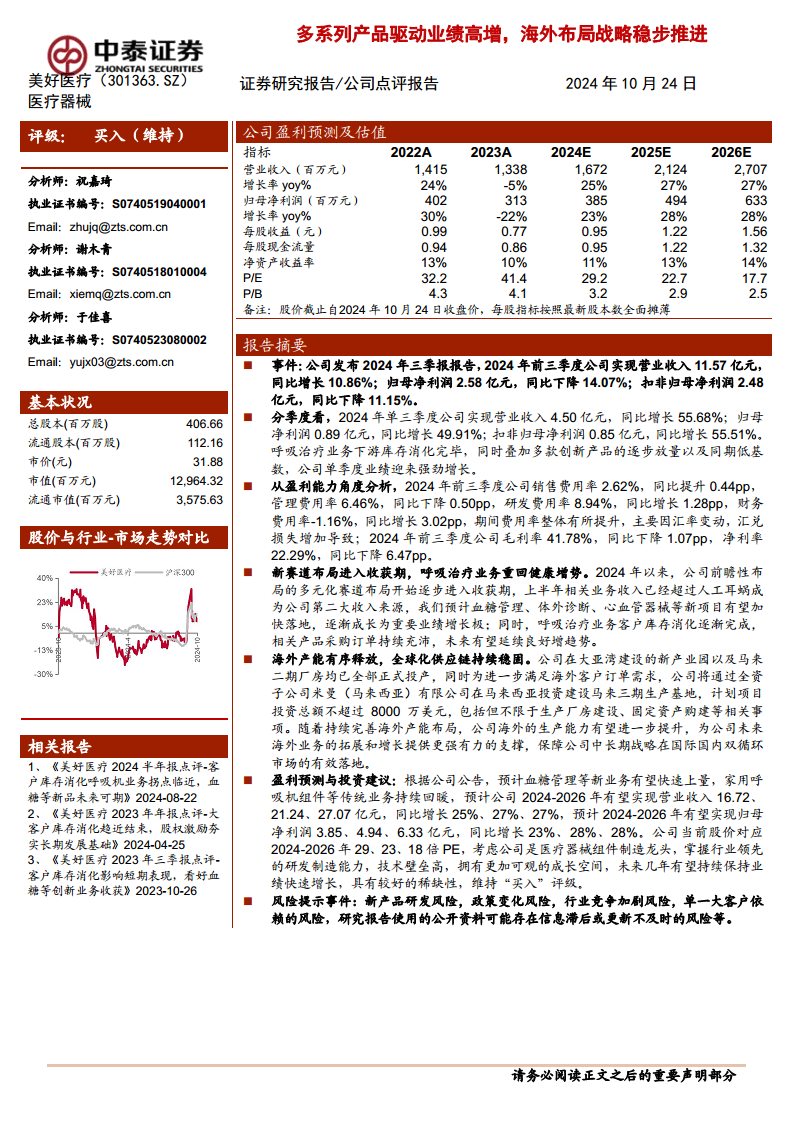

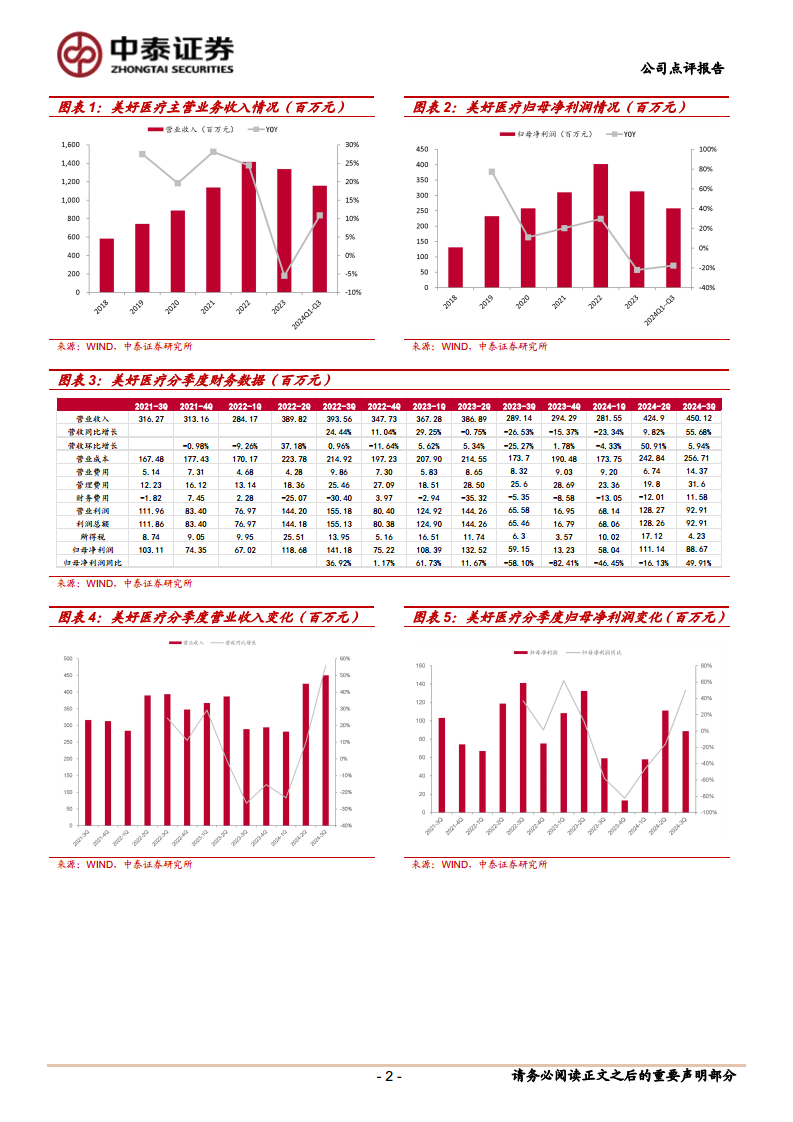

公司发布2024年三季报,前三季度实现营业收入11.57亿元,同比增长10.86%;归母净利润2.58亿元,同比下降14.07%;扣非归母净利润2.48亿元,同比下降11.15%。

第三季度业绩强劲增长

2024年单三季度,公司业绩迎来强劲增长,实现营业收入4.50亿元,同比增长55.68%;归母净利润0.89亿元,同比增长49.91%;扣非归母净利润0.85亿元,同比增长55.51%。这主要得益于呼吸治疗业务下游库存消化完毕、多款创新产品逐步放量以及同期低基数效应。

盈利能力分析

2024年前三季度,公司销售费用率2.62%,同比提升0.44个百分点;管理费用率6.46%,同比下降0.50个百分点;研发费用率8.94%,同比增长1.28个百分点;财务费用率-1.16%,同比增长3.02个百分点。期间费用率整体有所提升,主要系汇率变动导致汇兑损失增加。毛利率为41.78%,同比下降1.07个百分点;净利率为22.29%,同比下降6.47个百分点。

新赛道布局进入收获期与呼吸治疗业务回暖

公司前瞻性布局的多元化赛道已逐步进入收获期,上半年相关业务收入已超过人工耳蜗,成为公司第二大收入来源。预计血糖管理、体外诊断、心血管器械等新项目有望加快落地,成为重要业绩增长极。同时,呼吸治疗业务客户库存消化完成,采购订单持续充沛,有望延续良好增长趋势。

海外产能有序释放与全球化供应链稳固

公司在大亚湾建设的新产业园以及马来西亚二期厂房均已正式投产。为进一步满足海外客户订单需求,公司计划通过全资子公司米曼(马来西亚)有限公司在马来西亚投资建设马来三期生产基地,项目投资总额不超过8000万美元。持续完善的海外产能布局将进一步提升公司海外生产能力,为未来海外业务拓展和增长提供有力支撑,保障公司中长期战略在全球市场的有效落地。

盈利预测与投资建议

根据公司公告,预计血糖管理等新业务将快速上量,家用呼吸机组件等传统业务持续回暖。预计公司2024-2026年营业收入分别为16.72亿元、21.24亿元、27.07亿元,同比增长25%、27%、27%。预计2024-2026年归母净利润分别为3.85亿元、4.94亿元、6.33亿元,同比增长23%、28%、28%。公司当前股价对应2024-2026年PE分别为29倍、23倍、18倍。鉴于公司作为医疗器械组件制造龙头,掌握行业领先的研发制造能力,技术壁垒高,拥有可观的成长空间,未来几年有望持续保持业绩快速增长,具有较好的稀缺性,维持“买入”评级。

风险提示

新产品研发风险、政策变化风险、行业竞争加剧风险、单一大客户依赖的风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

美好医疗在2024年前三季度,特别是第三季度,展现出强劲的业绩反弹和增长势头。公司通过新赛道布局(如血糖管理、体外诊断、心血管器械)的逐步收获以及传统呼吸治疗业务的库存消化和订单回暖,实现了营收和利润的显著增长。同时,公司积极推进全球化战略,通过在马来西亚等地的产能扩张,为海外业务的持续增长奠定了基础。尽管短期内期间费用率受汇率波动影响有所提升,但分析师对公司未来三年的营收和归母净利润增长持乐观态度,预计将保持25%以上的年复合增长率。鉴于其在医疗器械组件制造领域的领先地位、高技术壁垒和持续的成长潜力,该报告维持了“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用