中心思想

核心业务韧性与增长引擎

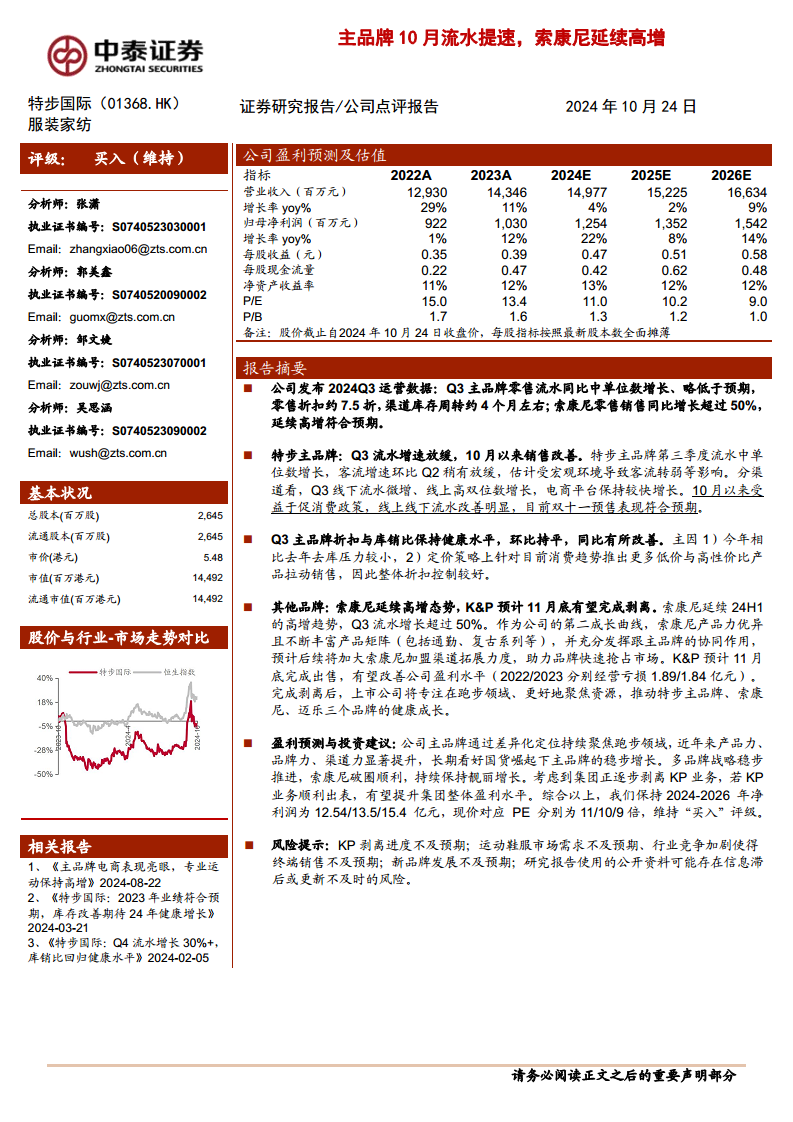

本报告核心观点指出,特步国际在2024年第三季度展现出主品牌在宏观挑战下的韧性与战略调整能力,同时其子品牌索康尼持续作为强劲的增长引擎。公司通过优化产品策略和渠道管理,有效应对市场变化,并计划通过剥离非核心业务进一步聚焦资源,提升整体盈利能力。

战略聚焦与盈利前景

报告强调,特步国际正通过差异化定位持续深耕跑步领域,并借助多品牌战略实现协同发展。索康尼的亮眼表现和K&P业务的剥离,预示着公司未来盈利结构将更加健康,资源配置效率更高。基于此,分析师维持了对公司的“买入”评级,并对其长期增长潜力持乐观态度。

主要内容

2024年第三季度运营数据分析

- 主品牌表现与市场反馈: 特步主品牌在第三季度零售流水实现中单位数增长,略低于市场预期。零售折扣保持在约7.5折的健康水平,渠道库存周转约为4个月,显示出良好的库存管理能力。

- 索康尼强劲增长: 索康尼品牌延续了上半年的高增长态势,第三季度零售销售同比增长超过50%,表现符合预期,成为公司业绩增长的重要驱动力。

特步主品牌运营策略与成效

- Q3流水增速放缓与10月改善: 特步主品牌第三季度流水增速有所放缓,客流增速环比第二季度略有下降,主要受宏观环境导致客流转弱的影响。然而,进入10月,受益于促消费政策,线上线下流水均出现明显改善,双十一预售表现符合预期。

- 健康折扣与库存管理: 第三季度主品牌的折扣与库销比保持健康水平,环比持平,同比有所改善。这主要得益于今年去库压力较小,以及公司针对当前消费趋势推出更多低价与高性价比产品,有效拉动销售并控制了整体折扣。

- 渠道发展: Q3线下流水实现微增,线上则保持高双位数增长,电商平台持续贡献较快增长。

其他品牌发展与战略优化

- 索康尼持续高增: 索康尼作为特步国际的第二成长曲线,在第三季度流水增长超过50%,延续了其强劲的增长势头。该品牌产品力优异,并不断丰富产品矩阵,包括通勤和复古系列等,同时充分发挥与主品牌的协同作用。预计公司将加大索康尼加盟渠道拓展力度,以快速抢占市场份额。

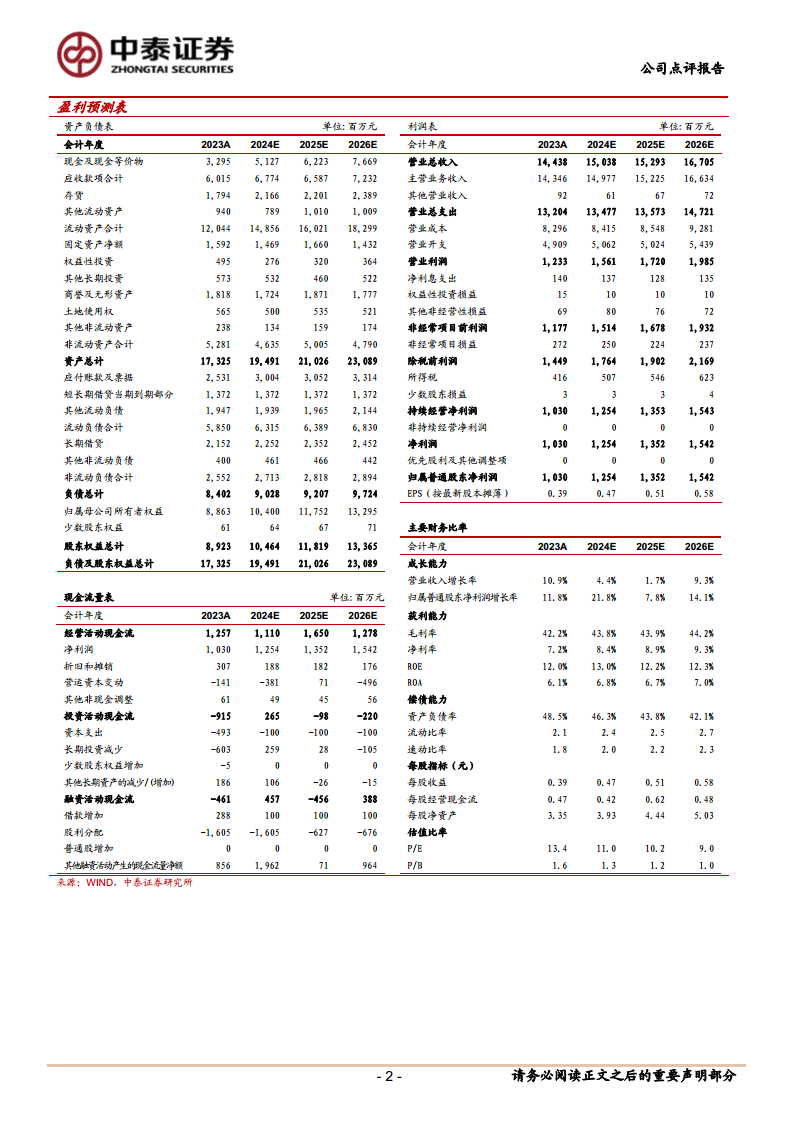

- K&P业务剥离与聚焦: K&P业务预计将于11月底完成出售。该业务在2022年和2023年分别录得经营亏损1.89亿元和1.84亿元,剥离后有望显著改善公司的整体盈利水平。完成剥离后,上市公司将更专注于跑步领域,集中资源推动特步主品牌、索康尼和迈乐三个核心品牌的健康成长。

盈利预测与投资建议

- 主品牌长期增长潜力: 公司主品牌通过差异化定位持续聚焦跑步领域,近年来在产品力、品牌力和渠道力方面均有显著提升。分析师长期看好在国货崛起趋势下主品牌的稳步增长。

- 多品牌战略成效: 多品牌战略稳步推进,索康尼成功破圈并持续保持靓丽增长。

- 盈利能力提升: 考虑到集团正逐步剥离K&P业务,若该业务顺利出表,有望进一步提升集团整体盈利水平。

- 维持“买入”评级: 综合以上因素,分析师维持对特步国际2024-2026年净利润分别为12.54亿元、13.5亿元和15.4亿元的预测,现价对应PE分别为11倍、10倍和9倍,并维持“买入”评级。

- 风险提示: 报告提示了K&P剥离进度不及预期、运动鞋服市场需求不及预期、行业竞争加剧、新品牌发展不及预期以及研究报告信息滞后或更新不及时的风险。

总结

特步国际在2024年第三季度展现出其主品牌在复杂市场环境下的适应性和调整能力,通过优化产品策略和渠道管理,实现了销售的改善和健康的运营指标。同时,子品牌索康尼持续保持高速增长,成为公司业绩增长的核心驱动力。公司通过剥离亏损业务K&P,进一步优化了多品牌战略,将资源聚焦于跑步这一核心领域,有望显著提升整体盈利能力和市场竞争力。基于主品牌的稳健发展、索康尼的强劲表现以及战略优化的积极影响,分析师维持了对特步国际的“买入”评级,展望其未来盈利前景乐观。

微信扫一扫-立即使用

微信扫一扫-立即使用