中心思想

战略转型驱动盈利能力提升

毕得医药在2024年第三季度展现出显著的盈利能力改善,尽管收入增速有所放缓,但通过持续的收入结构调整、海外业务拓展以及高毛利产品占比提升,公司已成功走出盈利低点。这一战略转型,即从规模导向转向高质量增长,正逐步得到验证。

长期增长潜力与外延扩张展望

公司凭借其独特的“海外基因”和在北美、欧洲、印度的仓储布局,以及国内市场“聚焦高价值产品及客户”的策略,有望实现长期持续增长。同时,充裕的货币资金和交易性金融资产为公司通过外延并购加速扩张提供了坚实基础,预示着未来发展具备更大的弹性。

主要内容

业绩表现:收入增速放缓,利润增速回正

- 2024年前三季度业绩概览:公司在2024年前三季度实现收入8.11亿元,同比增长0.79%,增速有所放缓;归母净利润为0.84亿元,同比下降26.05%。

- 2024年第三季度业绩亮点:单季度表现改善,第三季度实现收入2.79亿元,同比下降1.14%;但归母净利润达到0.32亿元,同比增长8.2%,显示出盈利能力的回升。

成长性:收入结构调整与长期增长驱动

- 收入结构调整与毛利率提升:2024年第三季度公司收入增速放缓,但毛利率大幅提升,这主要得益于海外收入占比的提升以及高毛利产品销售的增加。

- 海外市场持续提速:公司作为国内生命科学领域具备“海外基因”的稀缺企业,通过北美、欧洲、印度仓储布局的升级和BD团队的完善,预计海外业务将持续加速增长。

- 国内市场战略转型:在国内价格竞争激烈的环境下,公司正向“聚焦高价值产品及高价值客户”和品牌建设的战略转型,随着产品线完善和客户拓展,国内增速有望逐步回暖。

- 外延并购潜力:截至2024年三季度,公司货币资金和交易性金融资产合计达11.71亿元,为未来通过外延并购加速扩张提供了充足的资金支持。

盈利能力分析:毛利率大幅提升,盈利弹性释放

- 毛利率显著改善:2024年第三季度公司毛利率为44.35%,同比大幅提升5.03个百分点;净利率为11.47%,同比提升1.18个百分点。这表明公司已度过盈利能力最低点,后续提升弹性较大。

- 费用率分析:第三季度销售费用率、管理费用率、研发费用率和财务费用率均有不同程度的提升,这可能与公司提升仓储运营效率的智能化建设等投入有关,预计未来规模效应将加速体现。

经营质量分析:运营效率持续提升

- 存货周转率:2024年前三季度存货周转率为0.68,同比下降0.11。随着仓储智能化改造的完成,预计周转率将回升。

- 经营性现金流:2024年前三季度经营性净现金流为1.01亿元,同比大幅转正,显示公司在供应链管理和应收账款催收方面持续改善,经营质量显著提升。

盈利预测与估值:维持“增持”评级

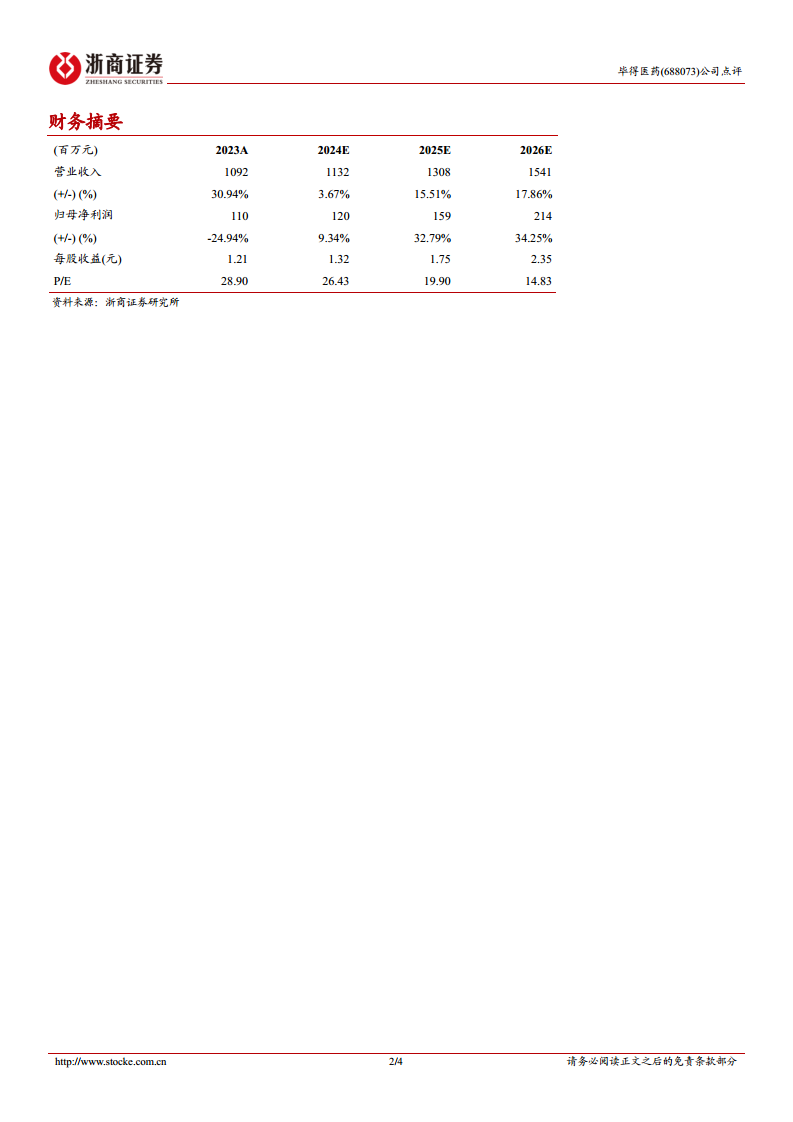

- 未来业绩预测:预计2024-2026年,公司营业收入分别为11.32/13.08/15.41亿元,同比增速分别为3.67%/15.51%/17.86%;归母净利润分别为1.20/1.59/2.14亿元,同比增速分别为9.34%/32.79%/34.25%。

- 估值分析:基于2024年10月24日收盘价,对应2024年PE为26倍,2025年PE为20倍。

- 投资评级:维持“增持”评级。

风险提示

- 汇率波动风险:海外业务占比较高,汇率波动可能影响公司业绩。

- 市场竞争格局加剧风险:行业竞争可能导致产品价格下降或市场份额流失。

- 研发进展不及预期风险:新产品研发或技术创新未能达到预期,影响公司竞争力。

- 全球新药研发景气度波动风险:生命科学上游行业受全球新药研发投入影响,景气度波动可能带来不确定性。

总结

毕得医药在2024年第三季度通过收入结构调整、海外业务扩张和高毛利产品聚焦,成功扭转了利润下滑趋势,实现了归母净利润的同比正增长,并显著提升了毛利率。公司从规模战略向高质量增长的转型已初见成效,其独特的“海外基因”和充裕的现金储备为未来海外市场拓展和潜在的外延并购提供了坚实基础。尽管面临汇率波动、市场竞争加剧等风险,但基于其盈利能力的逐步释放和长期增长潜力,分析师维持“增持”评级,并预计未来几年公司收入和利润将实现稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用