中心思想

业绩稳健增长,核心业务聚焦驱动

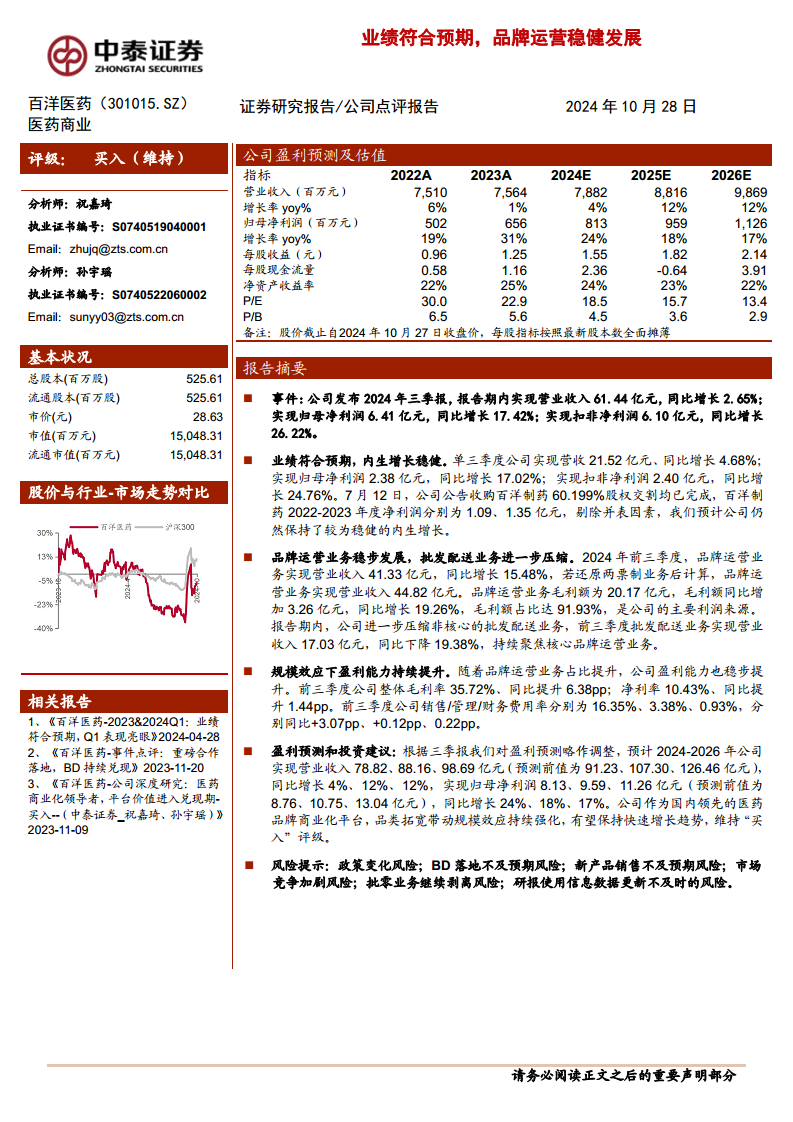

百洋医药2024年三季报显示,公司业绩符合预期,营业收入和归母净利润均实现稳健增长。其中,归母净利润同比增长17.42%,扣非净利润同比增长26.22%。公司持续聚焦核心品牌运营业务,该业务前三季度实现营收41.33亿元,同比增长15.48%,毛利额占比高达91.93%,成为公司主要利润来源。同时,非核心批发配送业务被进一步压缩,体现了公司优化业务结构、提升运营效率的战略决心。

盈利能力持续提升与未来增长潜力

随着品牌运营业务占比的提升,公司整体盈利能力显著增强。前三季度毛利率同比提升6.38个百分点至35.72%,净利率同比提升1.44个百分点至10.43%。规模效应的持续强化以及品类拓宽策略,有望推动公司保持快速增长趋势。分析师维持“买入”评级,并对2024-2026年的营收和归母净利润进行了预测,预计归母净利润将分别同比增长24%、18%和17%,显示出对公司未来发展的积极预期。

主要内容

2024年三季报业绩概览

公司于2024年10月28日发布三季报,报告期内(前三季度)实现营业收入61.44亿元,同比增长2.65%;实现归母净利润6.41亿元,同比增长17.42%;实现扣非净利润6.10亿元,同比增长26.22%。单三季度表现亦佳,实现营收21.52亿元,同比增长4.68%;归母净利润2.38亿元,同比增长17.02%;扣非净利润2.40亿元,同比增长24.76%。

业绩符合预期,内生增长稳健

公司业绩表现符合市场预期,展现出稳健的内生增长能力。尽管7月12日完成了对百洋制药60.199%股权的交割(百洋制药2022-2023年度净利润分别为1.09亿元和1.35亿元),但剔除并表因素后,公司核心业务仍保持了较为稳健的增长态势。

品牌运营业务稳步发展,批发配送业务持续优化

2024年前三季度,品牌运营业务实现营业收入41.33亿元,同比增长15.48%。若还原两票制业务后计算,品牌运营业务实现营业收入44.82亿元。该业务毛利额达到20.17亿元,同比增加3.26亿元,增长19.26%,毛利额占比高达91.93%,是公司主要的利润来源。与此同时,公司持续压缩非核心的批发配送业务,前三季度该业务实现营业收入17.03亿元,同比下降19.38%,进一步聚焦核心品牌运营战略。

规模效应下盈利能力持续提升

随着品牌运营业务在总营收中占比的提升,公司的整体盈利能力也稳步增强。前三季度,公司整体毛利率达到35.72%,同比提升6.38个百分点;净利率达到10.43%,同比提升1.44个百分点。费用方面,销售费用率、管理费用率和财务费用率分别为16.35%、3.38%和0.93%,分别同比提升3.07个百分点、0.12个百分点和0.22个百分点。

盈利预测与投资建议

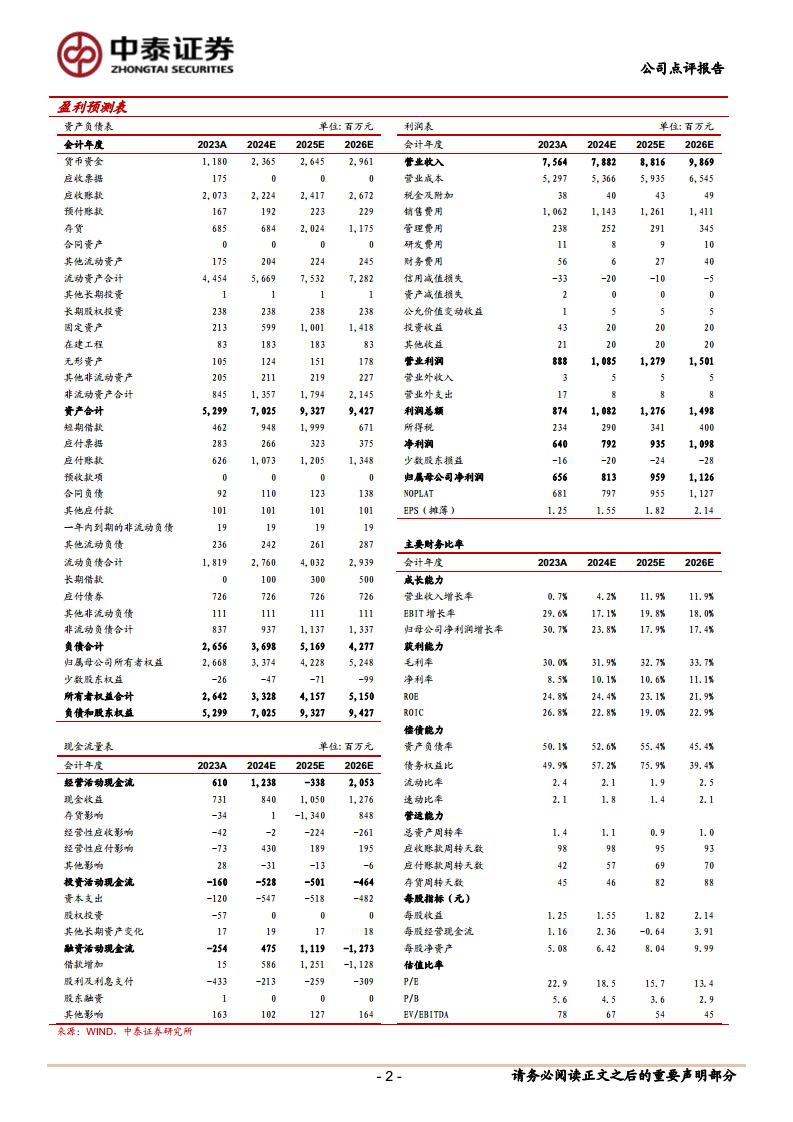

根据三季报数据,分析师对公司盈利预测进行了调整。预计2024-2026年公司将实现营业收入78.82亿元、88.16亿元和98.69亿元,分别同比增长4%、12%和12%。同期,归母净利润预计将达到8.13亿元、9.59亿元和11.26亿元,分别同比增长24%、18%和17%。鉴于公司作为国内领先的医药品牌商业化平台,其品类拓宽策略有望持续强化规模效应,并保持快速增长趋势,因此维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括政策变化风险、BD(业务拓展)落地不及预期风险、新产品销售不及预期风险、市场竞争加剧风险、批零业务继续剥离风险以及研报使用信息数据更新不及时的风险。

总结

百洋医药2024年三季报业绩表现符合预期,展现出稳健的增长态势。公司通过聚焦高毛利的品牌运营业务,实现了营收和利润的双重提升,并显著优化了盈利结构。品牌运营业务已成为公司核心利润驱动力,而对非核心批发配送业务的压缩则进一步强化了战略聚焦。随着规模效应的持续显现和品类拓展的推进,公司未来增长潜力可期。尽管面临多重市场和政策风险,但分析师仍维持“买入”评级,体现了对公司作为医药品牌商业化平台长期发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用