中心思想

ICL业务触底回升,盈利能力改善可期

本报告核心观点指出,迪安诊断(300244.SZ)的基本面已确立底部,尽管短期内受新冠基数、医疗反腐及DRG/DIP推广等多重外部因素影响,但随着行业竞争趋稳、常规业务逐步恢复以及公司战略业务的持续拓展,其盈利能力和经营性现金流有望持续改善。

战略布局深化,驱动未来增长

公司通过强化应收账款管理、深化精准中心战略业务以及加速海外检验业务运营,有效应对了市场挑战,并为未来的业绩增长奠定了基础。特检业务的恢复和自有产品的放量将是公司业绩回升的重要驱动力,支撑其维持“买入”评级。

主要内容

报告摘要

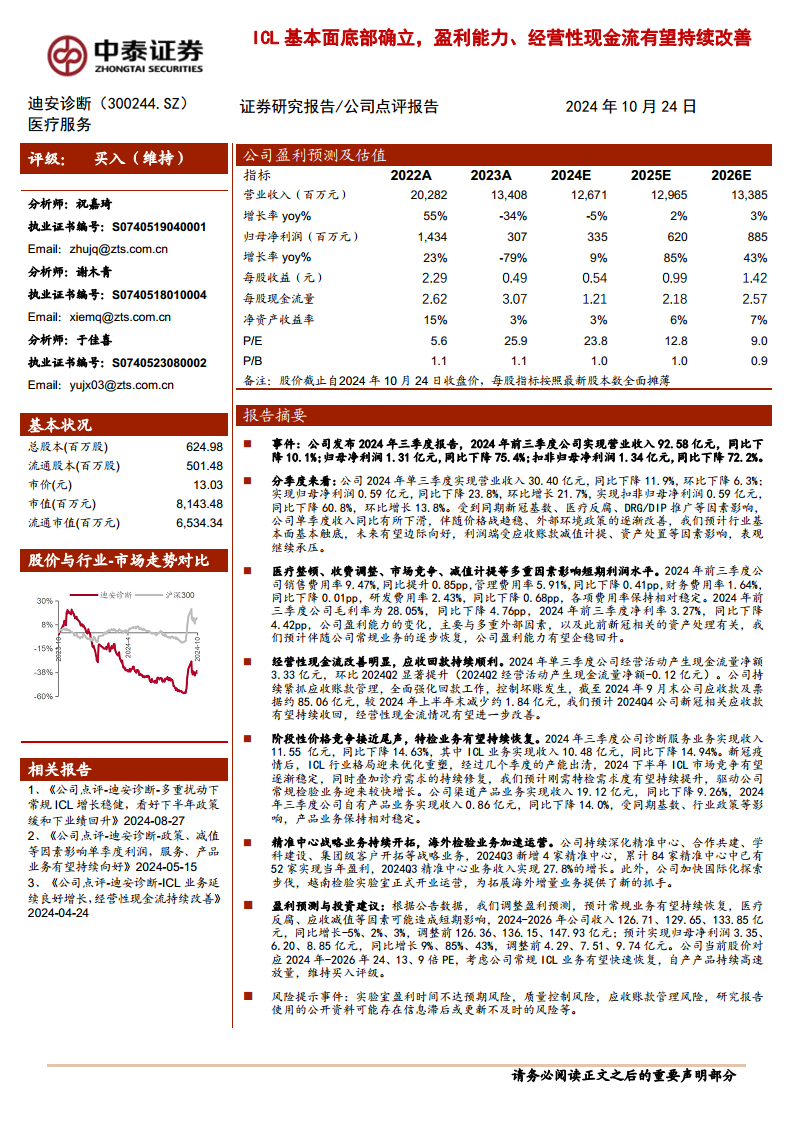

- 事件与2024年前三季度业绩概览

- 公司发布2024年三季度报告,显示前三季度实现营业收入92.58亿元,同比下降10.1%。

- 归母净利润为1.31亿元,同比大幅下降75.4%;扣非归母净利润为1.34亿元,同比下降72.2%。

- 2024年第三季度业绩分析

- 单三季度实现营业收入30.40亿元,同比下降11.9%,环比下降6.3%。

- 归母净利润0.59亿元,同比下降23.8%,但环比增长21.7%;扣非归母净利润0.59亿元,同比下降60.8%,环比增长13.8%。

- 收入同比下滑主要受同期新冠业务高基数、医疗反腐政策以及DRG/DIP推广等因素影响。

- 预计行业基本面已基本触底,未来有望边际向好,但利润端因应收账款减值计提和资产处置等因素,表观上仍将继续承压。

- 医疗整顿、收费调整、市场竞争、减值计提等多重因素影响短期利润水平

- 2024年前三季度,公司销售费用率9.47%(同比提升0.85个百分点),管理费用率5.91%(同比下降0.41个百分点),财务费用率1.64%(同比下降0.01个百分点),研发费用率2.43%(同比下降0.68个百分点),各项费用率保持相对稳定。

- 毛利率为28.05%(同比下降4.76个百分点),净利率3.27%(同比下降4.42个百分点)。

- 公司盈利能力的变化主要与多重外部因素以及此前新冠相关的资产处理有关,预计伴随公司常规业务的逐步恢复,盈利能力有望企稳回升。

- 经营性现金流改善明显,应收回款持续顺利

- 2024年单三季度公司经营活动产生的现金流量净额为3.33亿元,较2024年第二季度的-0.12亿元显著提升。

- 公司持续紧抓应收账款管理,全面强化回款工作,有效控制坏账发生。截至2024年9月末,公司应收款及票据约85.06亿元,较2024年上半年末减少约1.84亿元。

- 预计2024年第四季度公司新冠相关应收款有望持续收回,经营性现金流情况有望进一步改善。

- 阶段性价格竞争接近尾声,特检业务有望持续恢复

- 2024年三季度,公司诊断服务业务实现收入11.55亿元,同比下降14.63%,其中ICL业务收入10.48亿元,同比下降14.94%。

- 新冠疫情后,ICL行业格局迎来优化重塑,经过几个季度的产能出清,预计2024下半年ICL市场竞争有望逐渐稳定。同时,叠加诊疗需求的持续修复,刚需特检需求度有望持续提升,驱动公司常规检验业务迎来较快增长。

- 公司渠道产品业务实现收入19.12亿元,同比下降9.26%;自有产品业务实现收入0.86亿元,同比下降14.0%,受同期基数、行业政策等影响,产品业务保持相对稳定。

- 精准中心战略业务持续开拓,海外检验业务加速运营

- 公司持续深化精准中心、合作共建、学科建设、集团级客户开拓等战略业务。2024年第三季度新增4家精准中心,累计84家精准中心中已有52家实现当年盈利,2024年第三季度精准中心业务收入实现27.8%的增长。

- 此外,公司加快国际化探索步伐,越南检验实验室正式开业运营,为拓展海外增量业务提供了新的抓手。

- 盈利预测与投资建议

- 根据公告数据,报告调整了盈利预测。预计2024-2026年公司收入分别为126.71亿元、129.65亿元、133.85亿元,同比增长率分别为-5%、2%、3%(调整前分别为126.36亿元、136.15亿元、147.93亿元)。

- 预计实现归母净利润分别为3.35亿元、6.20亿元、8.85亿元,同比增长率分别为9%、85%、43%(调整前分别为4.29亿元、7.51亿元、9.74亿元)。

- 盈利预测调整主要基于常规业务有望持续恢复,但医疗反腐、应收减值等因素可能造成短期影响。

- 公司当前股价对应2024年-2026年24、13、9倍PE。

- 考虑公司常规ICL业务有望快速恢复,自产产品持续高速放量,报告维持“买入”评级。

- 风险提示事件

- 报告提示了实验室盈利时间不达预期风险、质量控制风险、应收账款管理风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

总结

本报告对迪安诊断(300244.SZ)2024年三季度报告进行了专业分析,认为公司基本面已触底,未来盈利能力和经营性现金流有望持续改善。尽管受新冠基数、医疗反腐及DRG/DIP推广等外部因素影响,公司前三季度营收和归母净利润同比有所下滑,但第三季度归母净利润环比实现增长,显示出边际改善迹象。公司在经营性现金流方面表现突出,应收账款回款顺利,有效缓解了资金压力。ICL业务在经历行业出清后,市场竞争趋稳,特检业务需求有望恢复。同时,公司积极推进精准中心战略业务并拓展海外市场,为长期增长注入动力。基于对常规业务恢复和自产产品放量的预期,报告维持“买入”评级,并调整了未来三年的盈利预测,但提示了实验室盈利、质量控制和应收账款管理等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用