中心思想

汽车市场景气度稳健,Q4有望延续高增长

本报告核心观点指出,中国汽车市场当前运行状态健康,折扣率稳定且库存水平处于低位,得益于以旧换新政策和地方补贴的有效激励,预计第四季度乘用车市场将延续高景气。2024年10月第三周,全国乘用车批发销量同比增长37%,零售销量同比增长9%,显示出强劲的市场复苏势头。历史数据显示,行业价格策略和库存状况是影响景气度的关键指标,而当前这些指标均表现良好。

细分板块投资聚焦与风险考量

在细分领域,整车板块受益于政策激励和年末冲量,景气度有望持续;零部件板块则具备估值性价比,建议关注特斯拉、吉利等产业链交叉标的,并重点布局“基本面”稳健和“汽车科技+”创新两条主线,包括自动驾驶、智能座舱等前沿技术。摩托车板块预计第四季度出口将转好,重磅新品有望拉动增长。报告同时提示了宏观经济下行导致需求不足以及出海贸易风险,建议投资者在把握市场机遇的同时,关注潜在风险。

主要内容

行业整体表现与关键驱动因素

汽车行业指数与估值分析

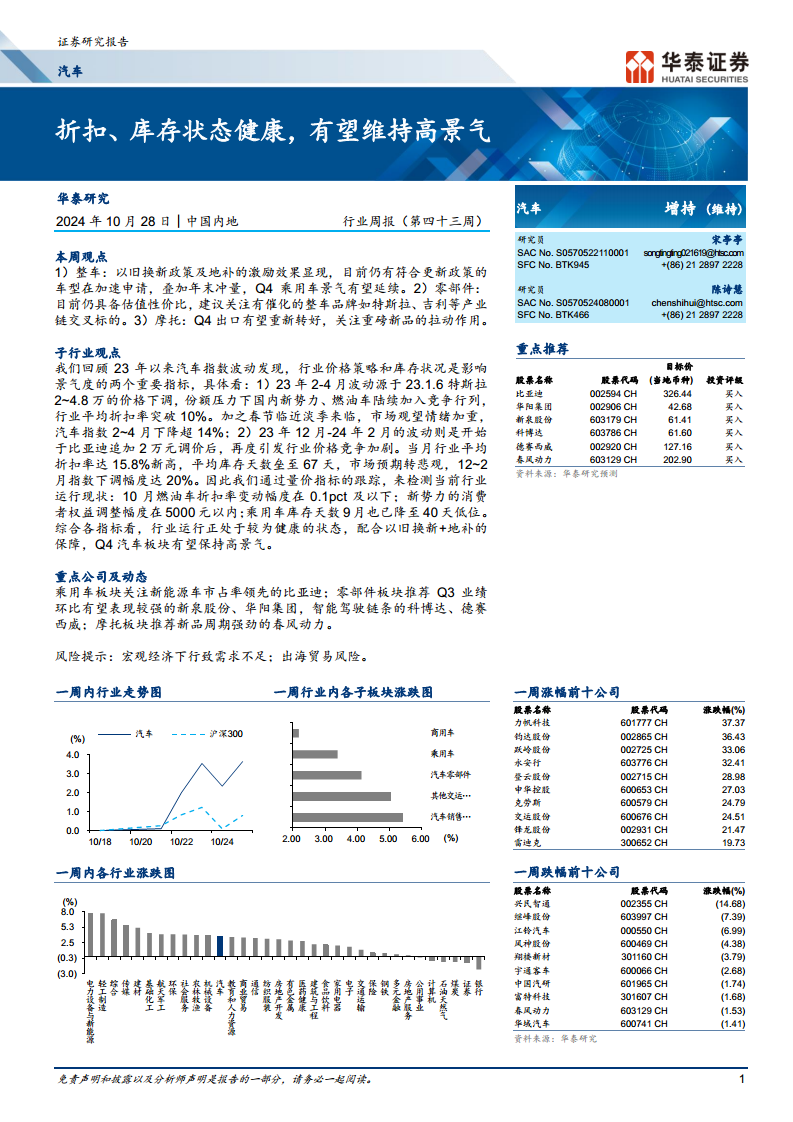

上周(截至2024年10月28日),汽车行业指数收报6174.34点,全周上涨3.51%,领先沪深300指数(上涨0.79%)2.71个百分点,在申万一级行业中位列第12位,显示出较强的市场表现。从估值来看,汽车行业市盈率TTM为24.45倍,在所有申万一级行业中排名第13位,高于沪深300的12.88倍,表明市场对汽车板块的未来增长抱有较高预期。个股表现方面,力帆科技和跃岭股份分别上涨37.4%和33.1%,位居涨幅前列;兴民智通和继峰股份则分别下跌14.7%和7.4%。

价格策略与库存健康度:市场波动与当前稳定态势

报告回顾了2023年以来汽车指数的波动,发现行业价格策略和库存状况是影响景气度的两个重要指标。2023年2-4月,特斯拉2-4.8万元的价格下调引发行业降价潮,国内新势力和燃油车纷纷加入竞争,行业平均折扣率突破10%,导致汽车指数下降超14%。2023年12月-2024年2月,比亚迪再次追加2万元调价,价格竞争加剧,当月行业平均折扣率达到15.8%的新高,平均库存天数垒至67天,市场预期转悲观,指数下调幅度达20%。

然而,通过对量价指标的跟踪,当前行业运行正处于较为健康的状态。10月燃油车折扣率变动幅度在0.1个百分点及以下,新势力的消费者权益调整幅度在5000元以内,显示价格竞争趋于稳定。更重要的是,乘用车库存天数在9月已降至40天的低位,远低于去年高点,表明经销商库存压力显著缓解。综合这些指标,配合以旧换新和地方补贴的保障,第四季度汽车板块有望保持高景气。

乘用车市场:政策驱动下的健康发展

10月销量数据:批发零售双增长

根据乘联会数据,10月第三周(21-27日)全国乘用车批发销量达到64.7万辆,同比增长37%,较9月同期增长29%,显示出强劲的批发端增长。零售销量为44.1万辆,同比增长9%,较9月同期提高4%,零售端也保持了稳健的增长态势。这些数据表明,在政策激励和市场需求回暖的双重作用下,乘用车市场正在加速恢复。

以旧换新与地补政策效果显著

报告强调,以旧换新政策及地方补贴的激励效果正在显现。目前仍有符合更新政策的车型在加速申请,叠加年末冲量因素,预计第四季度乘用车景气有望延续。政策的有效实施,不仅刺激了消费者购车意愿,也促进了市场库存的消化和价格体系的稳定。9-10月行业折扣趋势稳定,燃油车自主品牌、合资品牌和豪华品牌的折扣率变动幅度均较小,新势力品牌也主要通过调整消费者权益而非大幅降价来吸引客户,进一步印证了市场健康度的提升。

零部件板块:基本面与科技创新双轮驱动

“基本面”主线:高景气度与Q3业绩兑现

零部件板块的投资主线之一是关注“基本面”,即估值和业绩兑现。当前行业β处于高景气度,以旧换新政策和地补加码的消费激励效果显现,乘用车零售逐月走高,9月零售销量210.9万辆,同/环比分别增长4.5%/10.6%;批发销量250.4万辆,同/环比分别增长2.1%/16.1%。考虑到仍有符合更新政策的车型在加速申请,预计第四季度下游景气有望延续,为零部件企业提供了良好的经营环境。

短期来看,报告建议关注第三季度业绩优秀的标的。根据华泰研究的预测,第三季度乘用车销量环比改善,叠加海运费、铝、钢、塑料等原材料价格较第二季度有所回落,预计零部件板块整体第三季度季报表现较好,尤其是吉利、理想、特斯拉产业链的业绩环比改善明显。重点推荐华阳集团、新泉股份、星宇股份等Q3业绩预期较好的公司。

“汽车科技+”主线:智能驾驶与新车产业链机遇

零部件板块的另一条主线是“汽车科技+”,涵盖自动驾驶、智能座舱、机器人、飞行汽车等前沿领域。报告指出,智能化新车产业链是当前市场热点,近期发布且订单表现强劲的小鹏P7+、蔚来乐道L60以及“大华为”系列的江淮智选车、问界M8等车型将持续引领行业热度,相关产业链有望受益。

智能驾驶技术的催化作用日益显著。各车企正发力智驾端到端的迭代,智驾的泛化性和拟人性不断提升,并已切实拉动车型销量和智驾选购比例。投资者应重点关注华为、理想、极氪等品牌给出的OTA时间点兑现以及真实体验情况。此外,地平线港股上市和小马智行美股上市申请等事件,也为汽车智能化板块带来了持续催化。在此主线下,报告继续推荐科博达、德赛西威等智能驾驶链条上的核心标的。

商用车市场:重卡销量承压与结构性变化

9月重卡销量下滑分析

根据第一商用车网数据,9月我国重卡销售约5.6万辆,环比下滑10%,同比下滑35%。销量下滑主要受低运价的市场环境影响。燃气重卡同样受到LNG气价上升的影响,环比下降近30%。尽管报告标题提及“天然气重卡销量同比延续高增态势”,但正文数据反映出9月重卡市场整体面临较大压力,天然气重卡也未能幸免于环比下滑。

市场份额格局与竞争态势

2024年1-9月,中国重汽在重卡市场占据28%的份额,位居第一;一汽解放以20%的市场份额紧随其后;陕汽集团和东风公司分别占据17%和16%;徐工重卡、福田汽车、江淮重卡和上汽红岩等企业也占据了一定市场份额。市场集中度较高,主要厂商之间的竞争依然激烈。

重点公司推荐与行业动态概览

核心推荐公司业绩与估值展望

报告重点推荐了六家公司,并提供了详细的业绩预测和投资评级:

- 比亚迪 (002594 CH): 维持“买入”评级,目标价326.44元。24H1营收3011.27亿元(同比+15.76%),归母净利润136.31亿元(同比+24.44%)。预计2024-2026年归母净利润分别为370.92/472.24/582.96亿元。

- 华阳集团 (002906 CH): 维持“买入”评级,目标价42.68元。24Q3预计归母净利润1.63-1.88亿元(同比+40.86%-62.45%),超出预期。上调2024-2026年归母净利润预测至6.68/9.27/12.26亿元。

- 新泉股份 (603179 CH): 维持“买入”评级,目标价61.41元。24H1营收61.64亿元(同比+33.07%),归母净利润4.11亿元(同比+9.46%)。预计2024-2026年归母净利润为10.6/13.7/17.4亿元。

- 科博达 (603786 CH): 维持“买入”评级,目标价61.60元。24H1营收27.42亿元(同比+39.85%),归母净利润3.72亿元(同比+34.85%)。预计2024-2026年EPS分别为2.11、2.89、3.71元。

- 德赛西威 (002920 CH): 维持“买入”评级,目标价127.16元。24Q2归母净利润4.54亿元(同比+64.05%),超出预期。上调2024-2026年归母净利润预测至21.0、27.7、34.5亿元。

- 春风动力 (603129 CH): 维持“买入”评级,目标价202.90元。24Q3归母净利润3.7亿元(同比+49%)。预计2024-2026年归母净利润分别为13.6/17.0/20.9亿元。

宏观与微观层面的行业发展趋势

近期行业动态显示,新能源汽车市场竞争激烈,东风日产启辰等品牌加速转型。国家统计局数据显示,1-9月汽车制造业营收增加2.6%,利润下降1.2%。新能源车企销售额排行榜中,比亚迪位居第一。中国汽车出口表现强劲,1-9月出口469万辆,同比增长26%。欧盟反补贴关税阴云下,中德汽车产业呼吁合作。低空经济、无人驾驶、飞行汽车等新兴领域受到广泛关注,相关政策和技术突破不断。

在公司层面,多家上市公司发布了股权质押、权益分派、业绩预告等公告,反映了企业在资本运作和经营管理方面的最新进展。例如,比亚迪发布了H股公告,华阳集团和新泉股份的业绩预告超预期,春风动力Q3净利表现强劲。这些动态共同描绘了中国汽车产业在转型升级、全球化拓展和技术创新方面的活跃图景。

总结

本报告对中国汽车行业进行了深入分析,指出当前市场在政策激励下呈现健康运行态势,折扣率稳定、库存水平低,预计第四季度将延续高景气。乘用车市场销量数据积极,以旧换新和地方补贴政策效果显著。零部件板块在“基本面”和“汽车科技+”双主线驱动下,展现出良好的投资机遇,尤其是在智能驾驶和新车产业链方面。尽管商用车市场重卡销量有所承压,但整体行业仍处于结构性调整和技术升级的关键时期。报告重点推荐了比亚迪、华阳集团、新泉股份、科博达、德赛西威和春风动力等公司,并详细分析了其业绩表现和未来展望。同时,报告也提示了宏观经济下行和出海贸易风险,建议投资者保持审慎。总体而言,中国汽车产业正经历深刻变革,新能源化、智能化和全球化是其未来发展的主要方向,蕴含着丰富的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用