中心思想

业绩短期承压与战略调整深化

乐普医疗在2024年前三季度面临显著的业绩压力,营业收入和归母净利润均出现两位数下滑。这主要源于公司主动进行的业务结构调整、人员重置、业务再造所产生的大额支出,以及部分业务渠道库存清理和医疗行业整顿等外部因素的叠加影响。尽管短期财务表现承压,但公司正通过战略性调整,优化业务结构,以期实现长期可持续发展。

创新驱动与核心业务的增长潜力

尽管整体业绩下滑,公司在核心的心血管植介入器械业务上展现出良好的增长势头,特别是结构性心脏病业务实现了高速增长。多款创新医疗器械新品的持续获批上市,以及丰富的在研管线,预示着公司在高端医疗器械领域的创新驱动力强劲。同时,药品板块的渠道去库存已接近尾声,胰岛素等新品的入院上量以及生物类似药的推进,有望在未来贡献新的业绩增长点,为公司中长期发展注入动力。

主要内容

2024年前三季度财务表现与费用结构分析

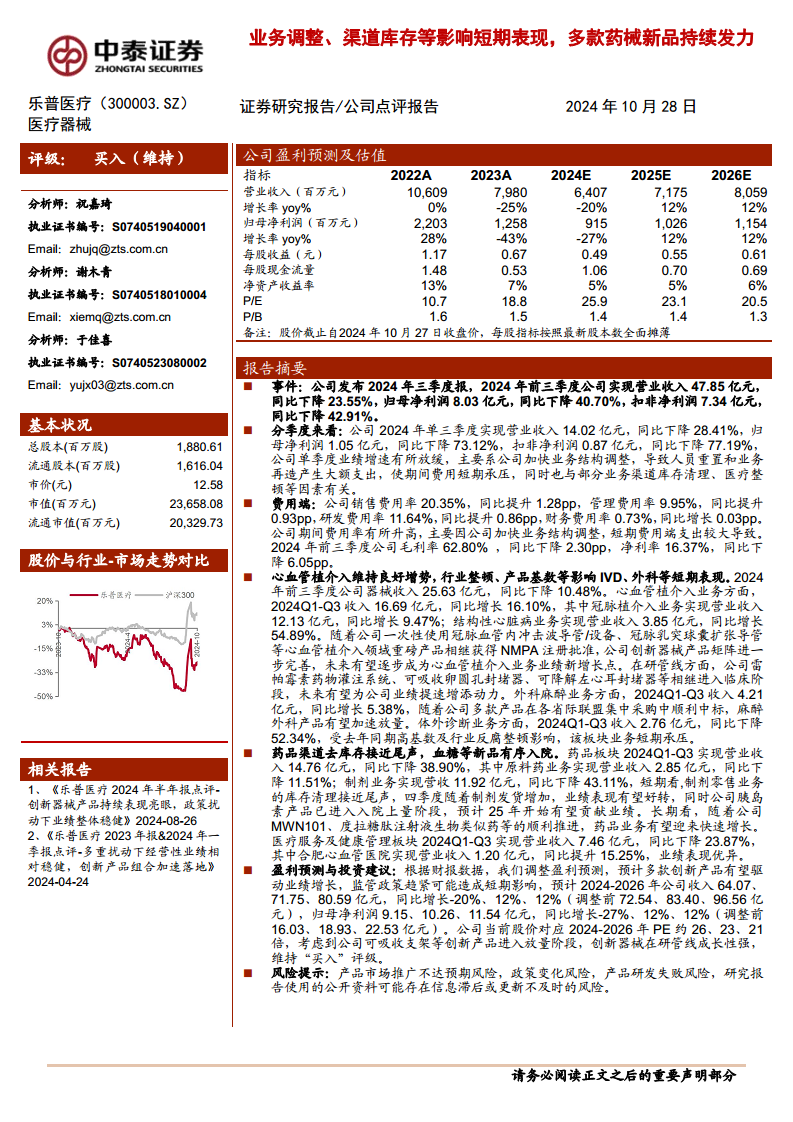

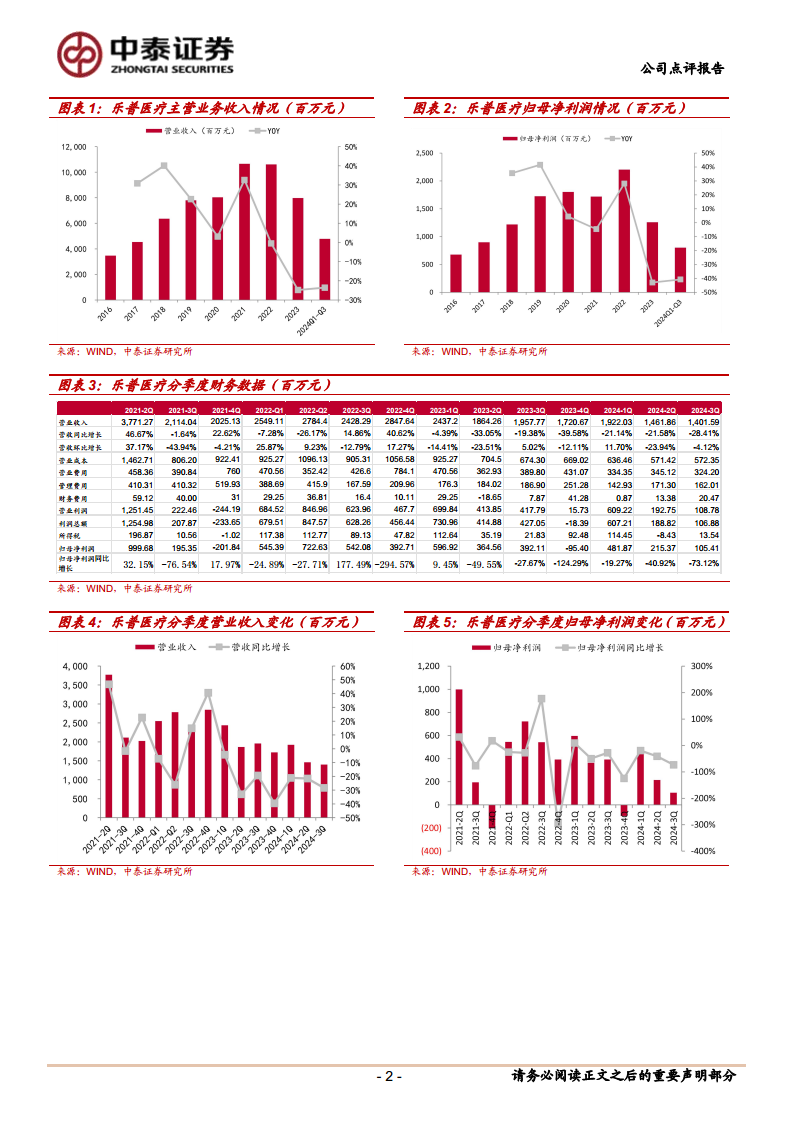

2024年前三季度,乐普医疗的财务表现显示出明显的下行趋势。公司实现营业收入47.85亿元,同比下降23.55%;归母净利润为8.03亿元,同比大幅下降40.70%;扣除非经常性损益后的净利润为7.34亿元,同比下降42.91%。从单季度来看,2024年第三季度业绩放缓更为显著,实现营业收入14.02亿元,同比下降28.41%;归母净利润仅为1.05亿元,同比锐减73.12%;扣非净利润为0.87亿元,同比下降77.19%。

业绩下滑的主要原因在于公司加快业务结构调整,导致人员重置和业务再造产生大额支出,使得期间费用短期承压。此外,部分业务渠道库存清理以及医疗行业整顿等外部因素也对公司业绩造成了负面影响。在费用端,公司销售费用率、管理费用率、研发费用率和财务费用率均有所提升,分别为20.35%(同比提升1.28个百分点)、9.95%(同比提升0.93个百分点)、11.64%(同比提升0.86个百分点)和0.73%(同比提升0.03个百分点),这进一步印证了业务调整带来的短期费用支出增加。盈利能力方面,2024年前三季度公司毛利率为62.80%,同比下降2.30个百分点;净利率为16.37%,同比下降6.05个百分点,显示出盈利能力的整体削弱。

各业务板块运营状况与未来增长点

医疗器械板块:心血管植介入表现亮眼,IVD短期承压

2024年前三季度,公司器械收入为25.63亿元,同比下降10.48%。

- 心血管植介入业务表现良好,实现收入16.69亿元,同比增长16.10%。其中,冠脉植介入业务收入12.13亿元,同比增长9.47%;结构性心脏病业务收入3.85亿元,同比高速增长54.89%。随着一次性使用冠脉血管内冲击波导管/设备、冠脉乳突球囊扩张导管等重磅产品相继获得NMPA注册批准,公司创新器械产品矩阵进一步完善,有望成为未来业绩新增长点。在研管线方面,雷帕霉素药物灌注系统、可吸收卵圆孔封堵器、可降解左心耳封堵器等产品已进入临床阶段,有望为公司业绩提速增添动力。

- 外科麻醉业务收入4.21亿元,同比增长5.38%,多款产品在各省际联盟集中采购中顺利中标,有望加速放量。

- 体外诊断(IVD)业务则面临较大压力,收入2.76亿元,同比大幅下降52.34%,主要受去年同期高基数及行业反腐整顿影响。

药品板块:渠道去库存接近尾声,新品蓄势待发

2024年前三季度,药品板块实现营业收入14.76亿元,同比下降38.90%。其中,原料药业务收入2.85亿元,同比下降11.51%;制剂业务收入11.92亿元,同比下降43.11%。短期来看,制剂零售业务的库存清理已接近尾声,预计第四季度随着制剂发货增加,业绩表现有望好转。长期来看,公司胰岛素产品已进入入院上量阶段,预计2025年开始有望贡献业绩。此外,MWN101、度拉糖肽注射液生物类似药等的顺利推进,有望驱动药品业务迎来快速增长。

医疗服务及健康管理板块:合肥心血管医院表现优异

2024年前三季度,医疗服务及健康管理板块实现营业收入7.46亿元,同比下降23.87%。其中,合肥心血管医院表现优异,实现营业收入1.20亿元,同比提升15.25%。

盈利预测调整与投资建议

基于前三季度财报数据及对未来业务调整和创新产品放量进度的评估,中泰证券对乐普医疗的盈利预测进行了调整。预计2024-2026年公司收入分别为64.07亿元、71.75亿元、80.59亿元,同比增长率分别为-20%、12%、12%(调整前预测为72.54亿元、83.40亿元、96.56亿元)。归母净利润预计分别为9.15亿元、10.26亿元、11.54亿元,同比增长率分别为-27%、12%、12%(调整前预测为16.03亿元、18.93亿元、22.53亿元)。公司当前股价对应2024-2026年PE约为26倍、23倍、21倍。考虑到公司可吸收支架等创新产品进入放量阶段,且创新器械在研管线成长性强,中泰证券维持“买入”评级。

总结

乐普医疗在2024年前三季度面临多重挑战,包括业务结构调整带来的费用压力、渠道库存清理以及行业整顿等,导致短期内营收和净利润均出现显著下滑。然而,公司在核心的心血管植介入器械领域,特别是结构性心脏病业务,展现出强劲的增长势头,并持续通过创新产品和丰富的研发管线为未来增长蓄力。药品板块的去库存化和新品上市也预示着未来的业绩改善。尽管盈利预测有所下调,但鉴于公司在创新器械领域的领先地位和长期增长潜力,市场分析师维持“买入”评级,认为短期承压是战略调整的必经阶段,长期来看公司仍具备较强的投资价值。投资者需关注产品市场推广、政策变化及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用