中心思想

业绩稳健恢复与增长驱动

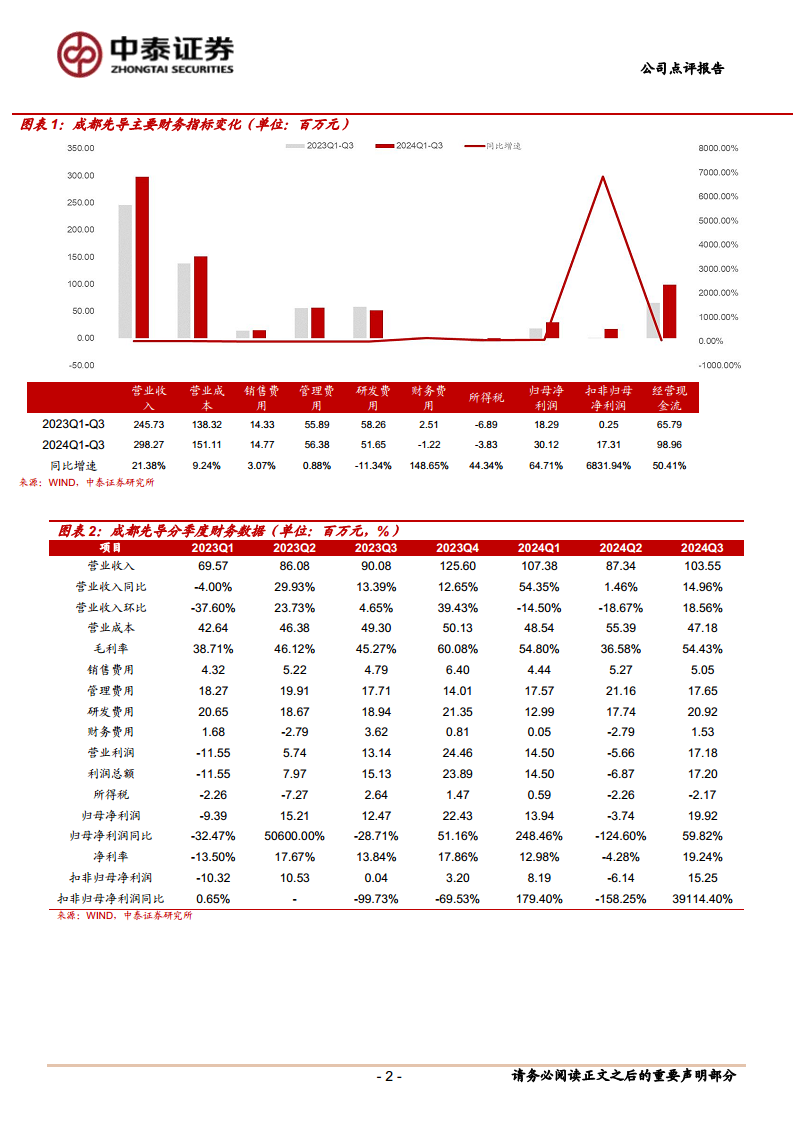

2024年第三季度,成都先导业绩呈现显著恢复态势,前三季度营收同比增长21.38%,归母净利润同比增长64.71%,扣非归母净利润更是实现6831.94%的爆发式增长。业绩增长主要得益于核心DEL、TPD、STO技术平台商业项目的稳步推进,以及英国子公司Vernalis研究项目FTE收入和里程碑收入的大幅增长。

多技术平台与新药管线价值提升

公司持续完善DEL、蛋白降解(TPD)、核酸(STO)等多技术平台,并积极融合AI/ML技术,不断拓展新药开发领域,提升创新能力。丰富的新药研发管线储备,特别是处于临床I期阶段的多个项目,预计随着项目价值的持续放大和权益转让,将为公司带来显著的业绩弹性。

主要内容

核心业务表现与平台拓展

- 2024年前三季度业绩概览:公司实现营业收入2.98亿元,同比增长21.38%;归母净利润3012万元,同比增长64.71%;扣非归母净利润1731万元,同比大幅增长6831.94%;经营活动产生的现金流量净额9896万元,同比增长50.41%。

- 第三季度业绩分析:2024年第三季度实现收入1.04亿元,同比增长14.96%;归母净利润1992万元,同比增长59.82%;扣非归母净利润1525万元,同比激增39114.40%。业绩增长主要系DEL、TPD、STO核心业务稳健发展及Vernalis研究项目收入快速增长。前三季度毛利率提升5.63个百分点至49.34%,净利率提升2.60个百分点至10.10%,各项费用率均有所下降。

- 多技术平台持续完善:

- DEL核心业务:DEL库小分子超1.2万亿,已筛选53类不同靶点,项目平均成功率超75%。2024年上半年完成10个项目的化合物知识产权转让。

- 蛋白降解平台(TPD):涵盖PROTAC库设计、合成、筛选及生物评价,已制备超50个新颖E3泛素连接酶。

- 核酸平台(STO):siRNA设计、合成、修饰及体内外生物功能评价基本完备,递送技术自主开发中。控股子公司先东制药已交付首个小核酸CDMO商业项目。

- DEL+AI/ML:自动化高通量化学合成平台投产,结合AI/ML数据驱动的合成路线规划,完成首轮“设计-合成-测试-分析”(DMTA)循环迭代。

- 新药管线价值提升:新药项目定位明确,差异化显著。截至2024年6月底,HG146、HG030、HG381等项目处于临床I期阶段,预计随着项目管线向后端延伸,其价值和转让带来的业绩弹性将持续提升。

盈利展望与风险评估

- 盈利预测与投资建议:预计2024-2026年公司收入分别为4.35亿元、5.18亿元和6.26亿元,同比增长17.13%、19.17%、20.69%。归母净利润分别为0.50亿元、0.63亿元和0.80亿元,同比增长23.36%、25.67%、27.31%。鉴于公司作为全球领先的药物发现CRO+Biotech公司,新药研发管线储备丰富,维持“买入”评级。

- 风险提示:主要包括研究报告信息滞后、新药项目转让不确定性、核心技术人员流失、原材料供应及价格上涨、环保和安全生产风险,以及汇率波动风险(海外收入占比超50%)。

总结

成都先导在2024年第三季度展现出强劲的业绩恢复和增长势头,前三季度营收和归母净利润均实现两位数增长,扣非归母净利润更是大幅跃升,显示出公司核心业务的韧性和Vernalis子公司的贡献。公司通过持续投入和创新,不断完善DEL、TPD、STO等多技术平台,并积极拥抱AI/ML等前沿技术,构建了全面的药物发现和开发能力。丰富且差异化的新药研发管线,特别是进入临床I期的多个项目,预示着未来业绩增长的巨大潜力,有望通过项目价值放大和权益转让带来持续的业绩弹性。尽管面临市场信息滞后、项目转让不确定性、人才流失、原材料波动、环保安全及汇率风险,但基于其领先的技术平台和创新能力,公司被维持“买入”评级,长期发展前景看好。

微信扫一扫-立即使用

微信扫一扫-立即使用