中心思想

业绩稳健增长与结构优化

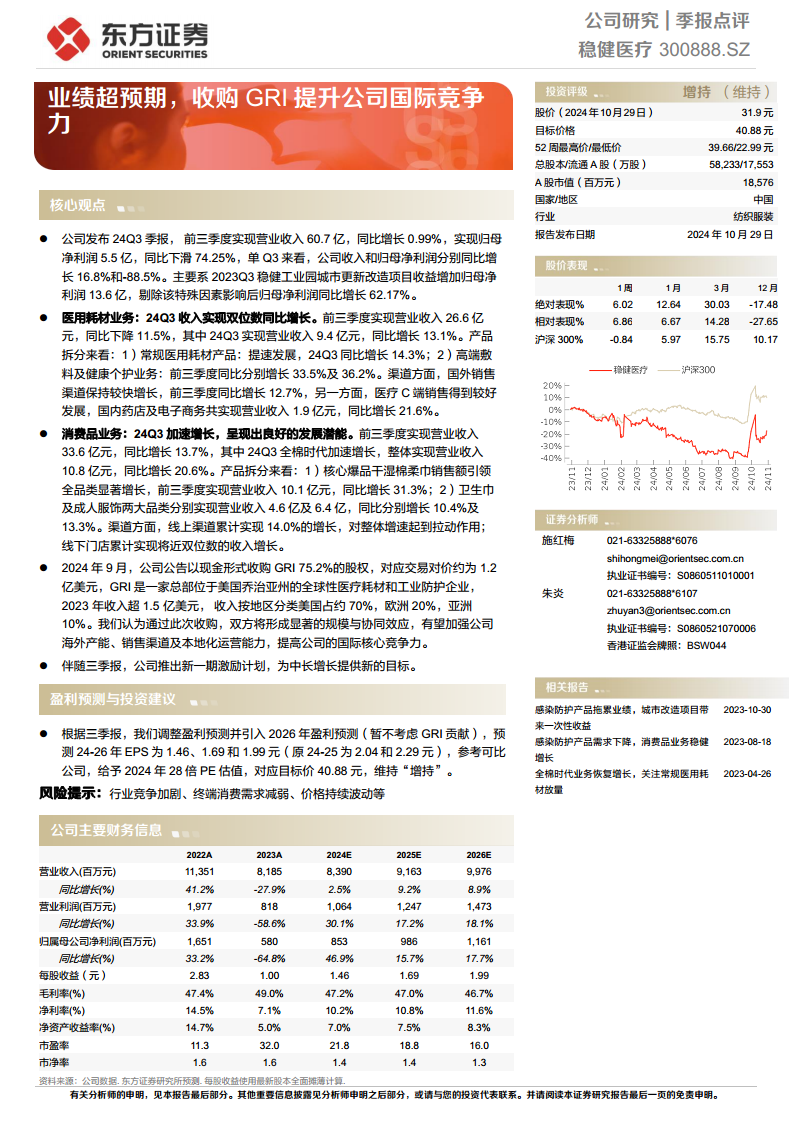

稳健医疗2024年第三季度业绩表现超出市场预期,尤其在剔除一次性城市更新改造项目收益的特殊因素后,归母净利润实现显著增长,显示出公司核心业务的强劲复苏势头。医用耗材和消费品两大核心业务板块均呈现良好的增长态势,其中高端敷料、健康个护以及全棉时代的核心爆品干湿棉柔巾销售额增长尤为突出,表明公司产品结构持续优化,市场竞争力不断增强。

战略并购驱动国际竞争力提升

公司通过现金收购全球性医疗耗材和工业防护企业GRI 75.2%的股权,旨在显著提升其国际市场竞争力。此次战略性并购预计将带来规模与协同效应,有效加强公司在海外的产能、销售渠道及本地化运营能力,为公司在全球市场的长远发展奠定坚实基础。同时,新推出的股权激励计划也为公司中长期增长提供了明确目标和动力。

主要内容

2024年第三季度及前三季度业绩概览

稳健医疗发布2024年第三季度报告,前三季度实现营业收入60.7亿元,同比增长0.99%。归属于母公司净利润为5.5亿元,同比大幅下滑74.25%。然而,这一显著下滑主要系2023年第三季度稳健工业园城市更新改造项目带来13.6亿元的一次性收益。若剔除此特殊因素影响,公司前三季度归母净利润同比增长62.17%,反映出核心业务的强劲增长。单就第三季度而言,公司实现营业收入同比增长16.8%,归母净利润同比下降88.5%,同样在剔除特殊因素后呈现良好增长。

医用耗材业务表现

医用耗材业务在2024年第三季度实现双位数增长,营业收入达到9.4亿元,同比增长13.1%。尽管前三季度累计营业收入为26.6亿元,同比下降11.5%,但细分产品和渠道表现亮眼:

- 常规医用耗材产品:第三季度提速发展,同比增长14.3%。

- 高端敷料及健康个护业务:前三季度分别实现33.5%和36.2%的同比增长,显示出高附加值产品的强劲增长潜力。

- 渠道拓展:国外销售渠道保持较快增长,前三季度同比增长12.7%。同时,医疗C端销售(国内药店及电子商务)发展良好,共实现营业收入1.9亿元,同比增长21.6%。

消费品业务增长态势

消费品业务在2024年第三季度加速增长,展现出良好的发展潜能。前三季度累计实现营业收入33.6亿元,同比增长13.7%。其中,全棉时代在第三季度加速增长,整体实现营业收入10.8亿元,同比增长20.6%。

- 核心爆品驱动:核心爆品干湿棉柔巾销售额引领全品类显著增长,前三季度实现营业收入10.1亿元,同比增长31.3%。

- 其他品类表现:卫生巾及成人服饰两大品类分别实现营业收入4.6亿元和6.4亿元,同比分别增长10.4%和13.3%。

- 渠道贡献:线上渠道累计实现14.0%的增长,对整体增速起到拉动作用;线下门店累计实现将近双位数的收入增长。

GRI收购与国际化战略

2024年9月,公司公告以现金形式收购GRI 75.2%的股权,交易对价约为1.2亿美元。GRI是一家总部位于美国乔治亚州的全球性医疗耗材和工业防护企业,2023年收入超过1.5亿美元,其中美国市场占比约70%,欧洲20%,亚洲10%。此次收购被视为一项重要的战略举措,有望通过形成显著的规模与协同效应,加强公司海外产能、销售渠道及本地化运营能力,从而全面提升公司的国际核心竞争力。

盈利预测与投资建议

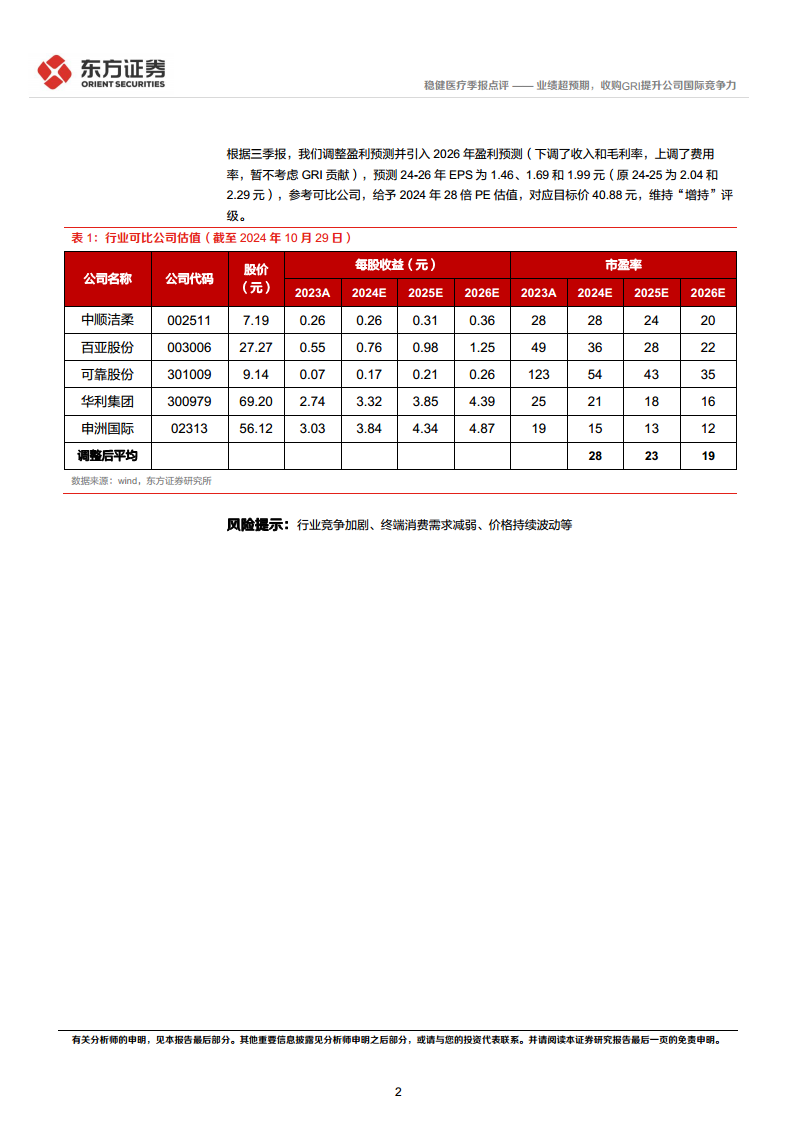

基于三季报表现,东方证券研究所调整了稳健医疗的盈利预测,并引入2026年预测(暂不考虑GRI贡献)。预计2024年至2026年每股收益(EPS)分别为1.46元、1.69元和1.99元(原2024-2025年预测为2.04元和2.29元)。参考可比公司估值,给予公司2024年28倍PE估值,对应目标价40.88元,并维持“增持”评级。同时,公司伴随三季报推出新一期激励计划,为中长期增长设定了新的目标。报告提示风险包括行业竞争加剧、终端消费需求减弱以及价格持续波动等。

财务数据与估值分析

报告提供了公司2022年至2026年的主要财务信息预测,包括营业收入、营业利润、归属母公司净利润、每股收益、毛利率、净利率、净资产收益率等关键指标。同时,通过与中顺洁柔、百亚股份、可靠股份、华利集团、申洲国际等行业可比公司的市盈率对比,为稳健医疗的估值提供了参考依据。

总结

稳健医疗2024年第三季度及前三季度业绩在剔除一次性非经常性损益后,展现出强劲的内生增长动力。医用耗材和消费品两大核心业务板块均实现稳健增长,尤其在高端产品和线上线下渠道拓展方面表现突出。公司通过战略性收购GRI,积极布局国际市场,有望显著提升其全球竞争力和运营效率。结合新推出的股权激励计划,公司中长期发展目标明确。尽管面临行业竞争和市场需求波动的风险,但分析师维持“增持”评级,并上调目标价,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用