中心思想

业绩概览与战略投入

三诺生物2024年前三季度营业收入保持增长,但归母净利润和扣非净利润出现下滑,主要原因在于公司对持续葡萄糖监测(CGM)产品的市场推广和研发投入大幅增加。尽管短期利润承压,这反映了公司在CGM领域的战略性高投入,旨在巩固市场地位并推动产品迭代与国际化。

CGM业务驱动与全球化布局

CGM产品在国内市场表现强劲,销量领先,并且新一代产品已在国内申报注册。同时,公司积极推进CGM产品的国际化进程,已在欧盟、英国、东南亚、南美等多个国家和地区获批上市,并稳步推进美国FDA注册临床试验,显示出其全球化布局的决心和进展。

主要内容

2024年三季报业绩分析

营收增长与利润下滑

公司发布2024年三季报,前三季度实现营业收入31.82亿元,同比增长4.83%;归母净利润2.55亿元,同比下降19.71%;扣非净利润2.32亿元,同比下降31.73%。其中,2024年第三季度营业收入为10.49亿元,同比增长2.05%;归母净利润0.58亿元,同比大幅下降59.44%;扣非净利润0.53亿元,同比下降62.06%。利润下滑主要受费用率提高影响。

费用结构变动分析

2024年第三季度,公司销售毛利率为55.38%,同比下降1.28个百分点。各项费用率均有所上升:销售费用率为27.26%,同比增加4.00个百分点,预计主要源于CGM市场投入的持续增加;研发费用率为10.23%,同比增加2.04个百分点,主要用于CGM的美国临床投入和国内新一代产品的注册费用;管理费用率为11.68%,同比增加0.90个百分点;财务费用率为1.36%,同比增加1.09个百分点。

CGM产品进展与国际化战略

国内市场表现与产品迭代

公司的CGM产品在国内市场持续放量,在“618”期间全渠道销售突破30万盒,销量排名第一。此外,新一代CGM产品已在国家药品监督管理局(NMPA)注册申报,显示公司在产品升级迭代方面的持续投入。

海外市场拓展与FDA注册

CGM产品的国际化进程稳步推进。自2023年9月在欧盟获批后,该产品已于2024年起在eBay、Amazon等国际电商平台上线销售。截至2024年7月,公司的CGM产品“iCan”已在中国、印尼、欧盟、英国、泰国、马来西亚、菲律宾、印度、孟加拉国、摩洛哥、哥伦比亚、委内瑞拉、危地马拉、土耳其以及约旦等多个国家和地区成功获批。同时,美国FDA的注册临床试验也已稳步进入收官阶段,预示着未来可能进入全球最大的医疗市场。

投资建议与风险提示

盈利预测调整与目标价

基于2024年第三季度业绩,华创证券调整了盈利预测,预计公司2024-2026年归母净利润分别为3.9亿元、4.7亿元和5.7亿元(原预测值为4.4亿元、5.4亿元和6.5亿元),同比增速分别为35.5%、21.9%和21.9%。对应每股盈利(EPS)分别为0.68元、0.83元和1.01元。给予公司2025年38倍估值,对应目标价约32元,维持“推荐”评级。

主要风险因素

报告提示了多项风险,包括:CGM行业竞争加剧、CGM出海不及预期、产品迭代及FDA注册进度不及预期、行业技术迭代冲击传统BGM业务的风险,以及商誉减值风险。

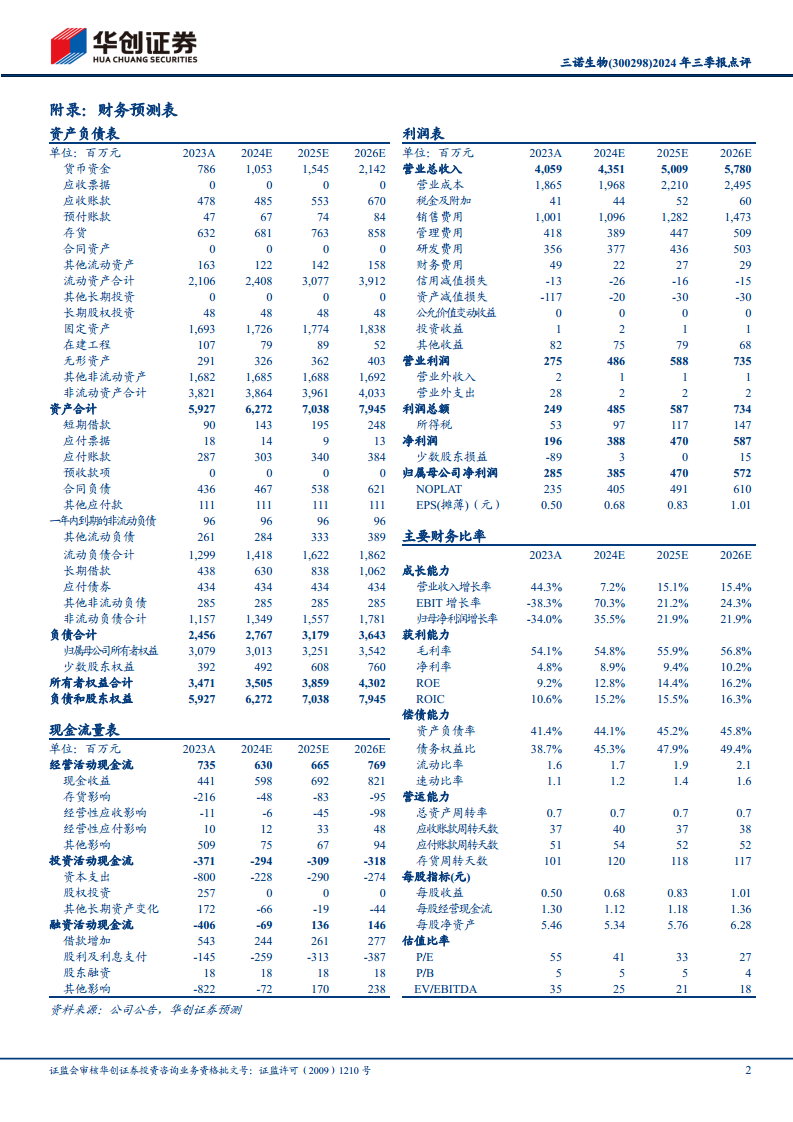

主要财务指标预测

| 指标名称 |

2023A |

2024E |

2025E |

2026E |

| 营业总收入(百万) |

4,059 |

4,351 |

5,009 |

5,780 |

| 同比增速(%) |

44.3% |

7.2% |

15.1% |

15.4% |

| 归母净利润(百万) |

285 |

385 |

470 |

572 |

| 同比增速(%) |

-34.0% |

35.5% |

21.9% |

21.9% |

| 每股盈利(元) |

0.50 |

0.68 |

0.83 |

1.01 |

| 市盈率(倍) |

55 |

41 |

33 |

27 |

| 市净率(倍) |

5.1 |

5.2 |

4.8 |

4.4 |

| 毛利率 |

54.1% |

54.8% |

55.9% |

56.8% |

| 净利率 |

4.8% |

8.9% |

9.4% |

10.2% |

| ROE |

9.2% |

12.8% |

14.4% |

16.2% |

| 资产负债率 |

41.4% |

44.1% |

45.2% |

45.8% |

总结

三诺生物2024年前三季度营收保持增长,但受CGM产品市场投入和研发费用增加影响,利润出现短期下滑。公司CGM产品在国内市场表现突出,并积极推进新一代产品注册。同时,CGM出海战略进展顺利,已在全球多个国家和地区获批,美国FDA注册临床试验也接近尾声。尽管短期盈利承压,但这些战略性投入有望为公司长期发展奠定基础。华创证券据此调整了盈利预测,并维持“推荐”评级,同时提示了行业竞争、出海不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用