中心思想

业务复苏与订单驱动增长

药明康德在2024年前三季度面临营收和净利润的短期压力,主要受新冠商业化项目基数效应影响。然而,剔除新冠项目后,公司业务展现出强劲的复苏态势,尤其是在手订单实现显著增长,预示着未来业绩的稳健增长。海外投融资环境的逐步改善以及公司TIDES业务的持续强劲增长是推动业务复苏的关键因素。

盈利能力稳健与未来展望

尽管短期业绩有所波动,药明康德的盈利能力保持相对稳定,Non-IFRS归母净利率有望与2023年持平。公司通过“一体化、端到端”的CRDMO商业模式,不断夯实竞争壁垒,驱动长期持续增长。分析师维持“买入”评级,并对公司2024-2026年的营收和归母净利润给出了积极的增长预测,强调其在医药研发服务领域的领先地位和发展潜力。

主要内容

2024年前三季度业绩概览

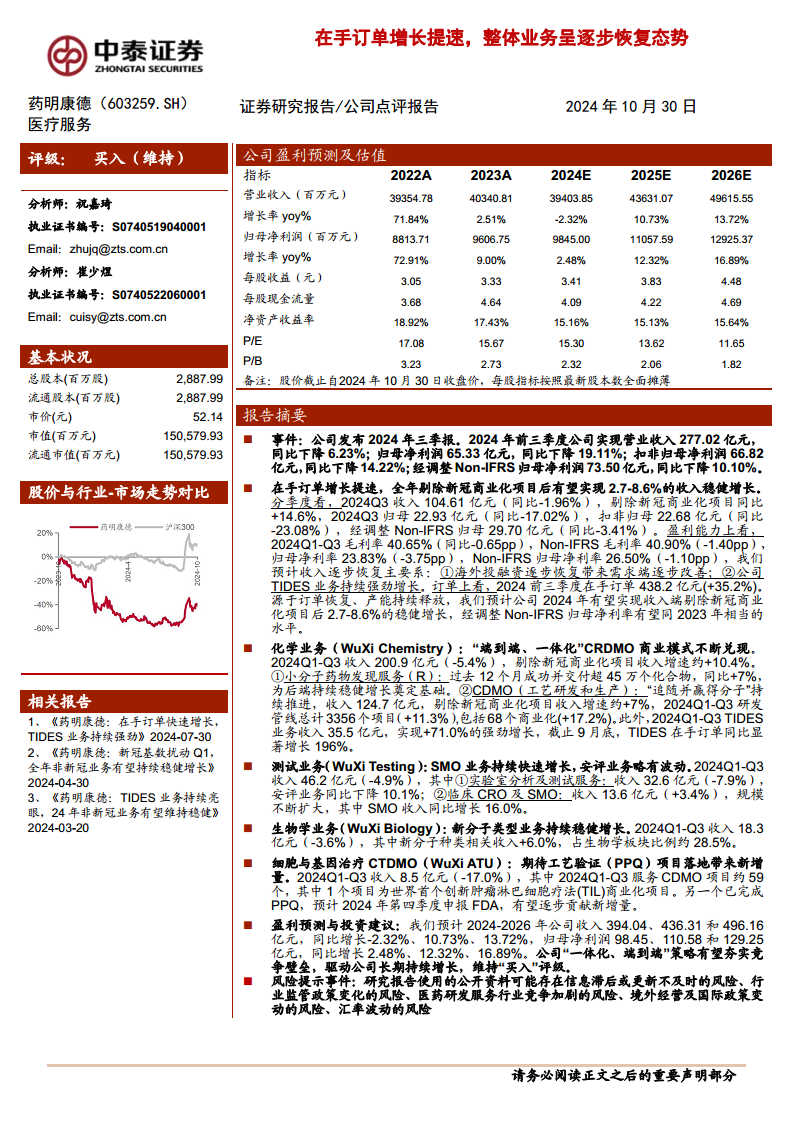

- 营收与利润表现: 2024年前三季度,公司实现营业收入277.02亿元,同比下降6.23%;归母净利润65.33亿元,同比下降19.11%;扣非归母净利润66.82亿元,同比下降14.22%;经调整Non-IFRS归母净利润73.50亿元,同比下降10.10%。

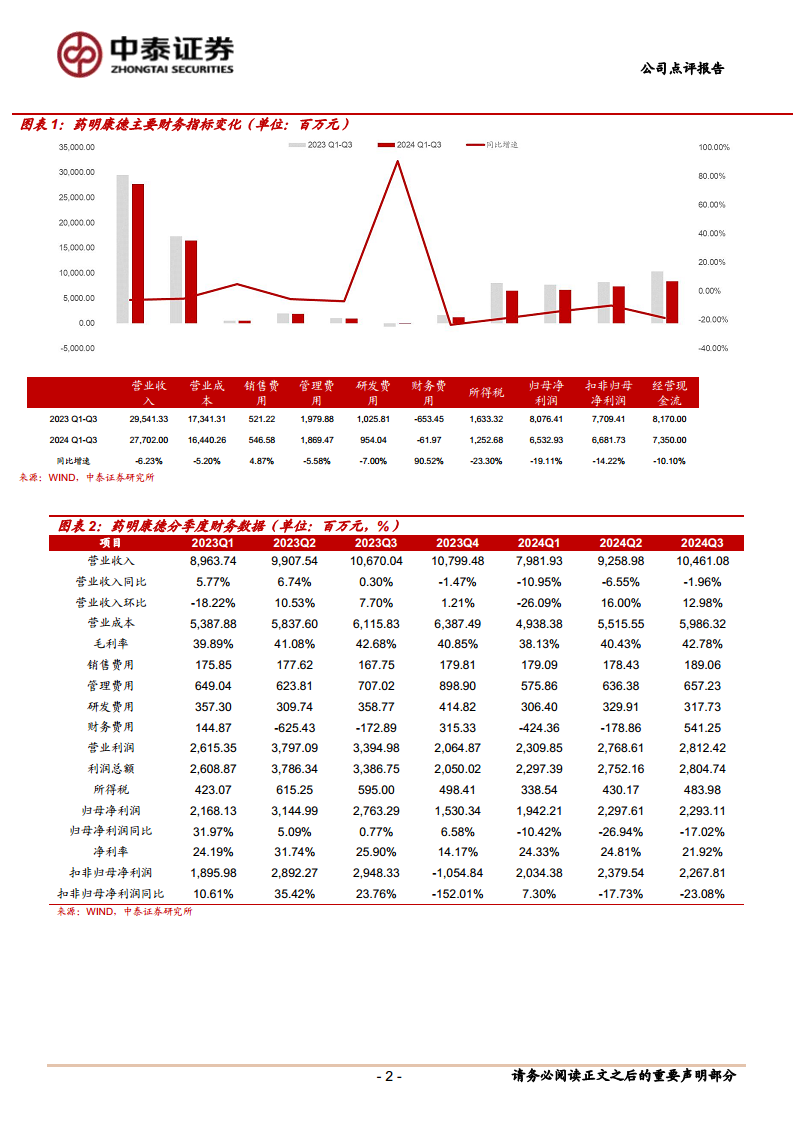

- 第三季度表现: 2024年第三季度,公司收入为104.61亿元,同比下降1.96%。剔除新冠商业化项目后,第三季度收入同比增长14.6%,显示出非新冠业务的强劲增长势头。归母净利润22.93亿元,同比下降17.02%。

- 盈利能力: 2024年前三季度毛利率为40.65%(同比下降0.65个百分点),Non-IFRS毛利率为40.90%(同比下降1.40个百分点)。归母净利率为23.83%(同比下降3.75个百分点),Non-IFRS归母净利率为26.50%(同比下降1.10个百分点)。

在手订单增长提速与全年展望

- 订单增长: 截至2024年前三季度,公司在手订单达到438.2亿元,同比增长35.2%,为未来业绩增长奠定坚实基础。

- 增长驱动因素: 收入逐步恢复主要得益于:1) 海外投融资逐步恢复,带动需求端改善;2) 公司TIDES业务持续强劲增长。

- 全年预测: 预计2024年公司收入在剔除新冠商业化项目后有望实现2.7-8.6%的稳健增长,经调整Non-IFRS归母净利率有望与2023年保持相当水平。

化学业务(WuXi Chemistry)

- 整体表现: 2024年前三季度收入200.9亿元,同比下降5.4%。剔除新冠商业化项目后,收入增速约为10.4%。

- 小分子药物发现服务(R): 过去12个月成功交付超过45万个化合物,同比增长7%,为后端业务的持续稳健增长提供了基础。

- CDMO(工艺研发和生产): 收入124.7亿元,剔除新冠商业化项目后收入增速约为7%。2024年前三季度研发管线项目总计3356个,同比增长11.3%,其中包括68个商业化项目,同比增长17.2%。

- TIDES业务: 收入35.5亿元,实现71.0%的强劲增长。截至9月底,TIDES在手订单同比增长196%,显示出巨大的增长潜力。

测试业务(WuXi Testing)

- 整体表现: 2024年前三季度收入46.2亿元,同比下降4.9%。

- 实验室分析及测试服务: 收入32.6亿元,同比下降7.9%,其中安评业务同比下降10.1%。

- 临床CRO及SMO: 收入13.6亿元,同比增长3.4%,其中SMO收入同比增长16.0%,业务规模持续扩大。

生物学业务(WuXi Biology)

- 整体表现: 2024年前三季度收入18.3亿元,同比下降3.6%。

- 新分子类型业务: 相关收入同比增长6.0%,占生物学板块比例约28.5%,显示出在新兴领域的增长潜力。

细胞与基因治疗CTDMO(WuXi ATU)

- 整体表现: 2024年前三季度收入8.5亿元,同比下降17.0%。

- 项目进展: 2024年前三季度服务CDMO项目约59个,其中包括1个世界首个创新肿瘤淋巴细胞疗法(TIL)商业化项目。另一个项目已完成工艺验证(PPQ),预计2024年第四季度申报FDA,有望逐步贡献新增量。

盈利预测与投资建议

- 财务预测: 预计2024-2026年公司收入分别为394.04亿元、436.31亿元和496.16亿元,同比增长-2.32%、10.73%和13.72%。归母净利润分别为98.45亿元、110.58亿元和129.25亿元,同比增长2.48%、12.32%和16.89%。

- 投资评级: 维持“买入”评级,认为公司“一体化、端到端”策略有望夯实竞争壁垒,驱动公司长期持续增长。

风险提示

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 行业监管政策变化的风险。

- 医药研发服务行业竞争加剧的风险。

- 境外经营及国际政策变动的风险。

- 汇率波动的风险。

总结

药明康德在2024年前三季度面临新冠商业化项目带来的短期业绩压力,导致营收和归母净利润同比下降。然而,剔除新冠项目后,公司业务呈现出显著的复苏态势,尤其是在手订单同比增长35.2%至438.2亿元,为未来增长提供了坚实保障。海外投融资的逐步恢复以及TIDES业务的强劲增长是推动公司业务恢复的关键因素,其中TIDES业务收入同比增长71.0%,在手订单同比增长196%。化学业务的CDMO项目管线持续扩张,生物学业务的新分子类型收入稳健增长,细胞与基因治疗CTDMO业务也有望随着PPQ项目的落地贡献新增量。尽管短期业绩波动,公司盈利能力保持稳定,分析师维持“买入”评级,并预测2024-2026年公司营收和归母净利润将实现稳健增长,体现了对公司“一体化、端到端”策略和长期发展潜力的信心。同时,报告也提示了包括监管政策、行业竞争、境外经营和汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用