中心思想

政策扰动下的短期承压与长期增长潜力

迈瑞医疗2024年前三季度业绩受到国内医疗政策调整的短期影响,特别是第三季度营收和归母净利润增速放缓,但公司通过海外市场的持续突破和高端产品线的快速放量,展现出强大的韧性。报告强调,尽管短期内面临不确定性,但国内设备更新政策的落地以及海外市场的持续扩张将是公司未来业绩增长的核心驱动力。

稳健的财务结构与多元化业务布局

公司在费用控制方面表现稳健,销售、管理和研发费用率均有所下降,净利率保持增长。体外诊断业务已跃升为第一大收入板块,海外市场在欧洲、亚太和拉美地区实现高速增长。高端超声产品如ResonaA20的快速放量,以及微创外科、动物医疗等新兴业务的亮眼表现,共同支撑了公司多元化的业务布局和长期发展潜力。

主要内容

2024年前三季度业绩概览

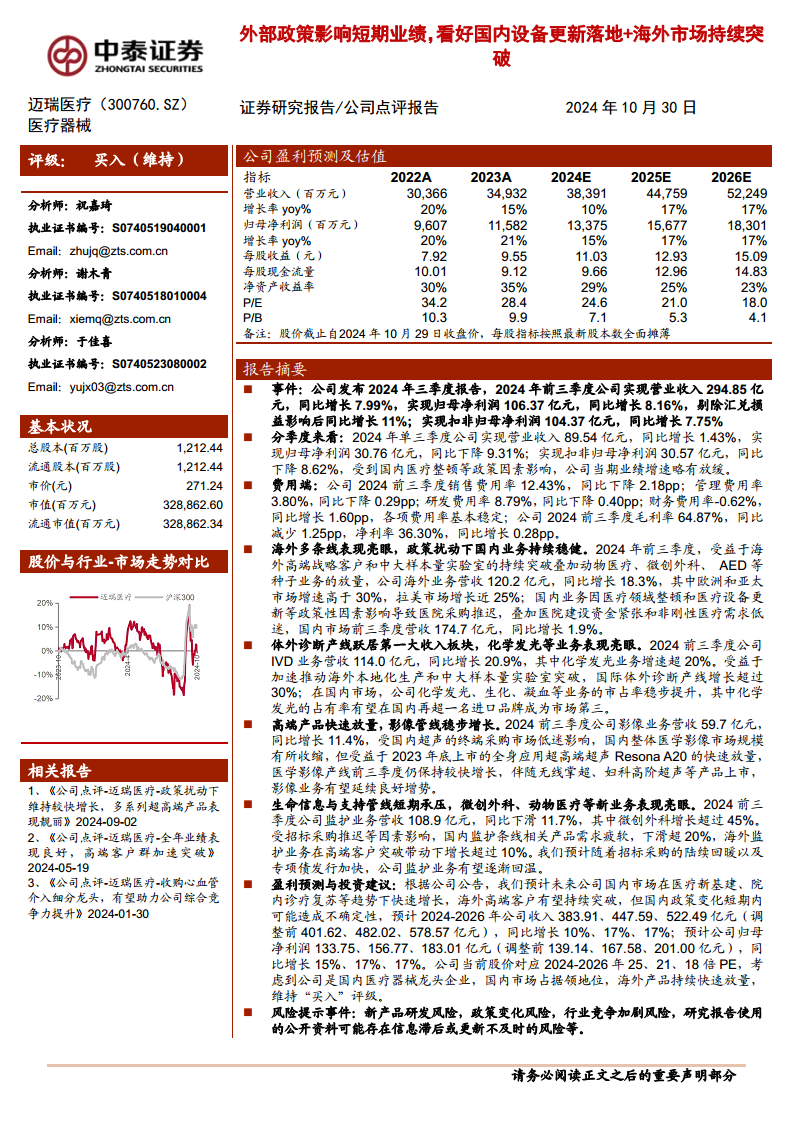

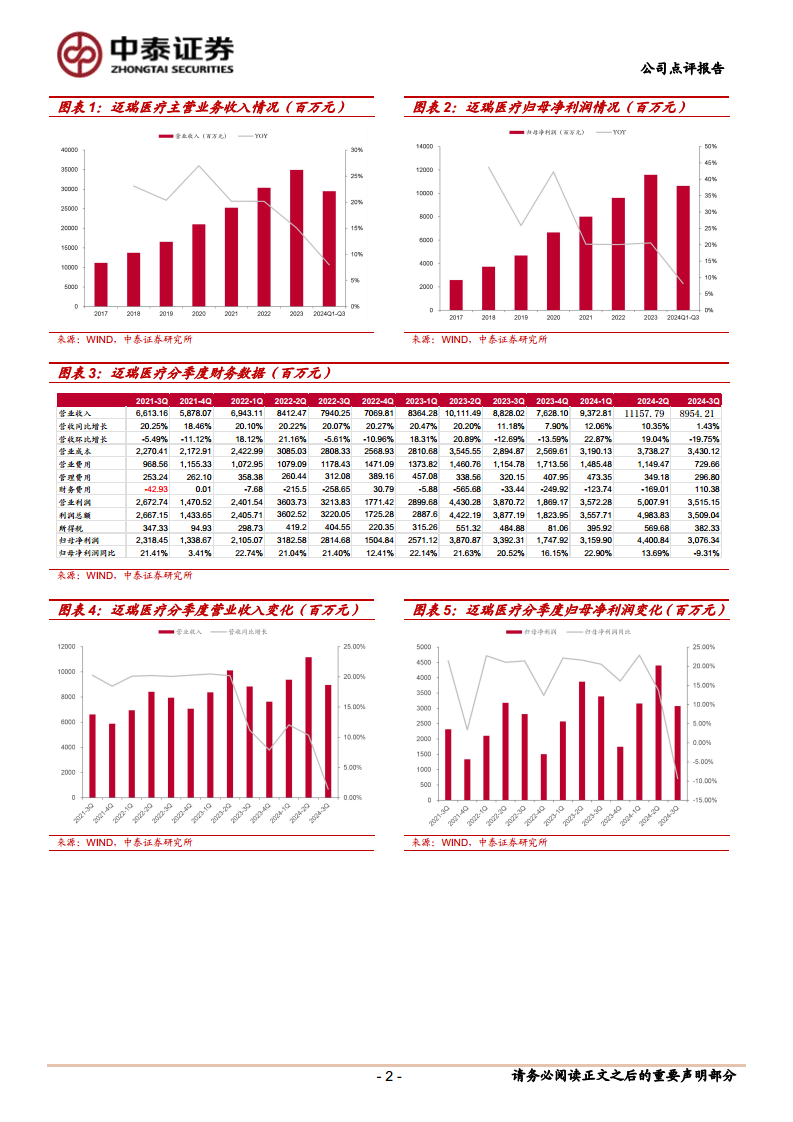

- 整体财务表现: 2024年前三季度,迈瑞医疗实现营业收入294.85亿元,同比增长7.99%;归母净利润106.37亿元,同比增长8.16%(剔除汇兑损益影响后同比增长11%);扣非归母净利润104.37亿元,同比增长7.75%。

- 单季度业绩分析: 2024年第三季度,公司营业收入为89.54亿元,同比增长1.43%;归母净利润30.76亿元,同比下降9.31%;扣非归母净利润30.57亿元,同比下降8.62%。业绩增速放缓主要受国内医疗整顿等政策因素影响。

- 费用与盈利能力: 前三季度销售费用率同比下降2.18个百分点至12.43%,管理费用率同比下降0.29个百分点至3.80%,研发费用率同比下降0.40个百分点至8.79%,各项费用率基本稳定。毛利率为64.87%,同比减少1.25个百分点;净利率为36.30%,同比增长0.28个百分点。

市场表现与业务结构

- 国内外市场表现:

- 海外业务: 前三季度海外业务营收达120.2亿元,同比增长18.3%。受益于海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量。其中,欧洲和亚太市场增速高于30%,拉美市场增长近25%。

- 国内业务: 前三季度国内业务营收为174.7亿元,同比增长1.9%。受国内医疗领域整顿、医疗设备更新等政策性因素影响,医院采购推迟,叠加医院建设资金紧张和非刚性医疗需求低迷。

- 体外诊断业务: 前三季度IVD业务营收114.0亿元,同比增长20.9%,已跃居公司第一大收入板块。其中,化学发光业务增速超过20%。国际体外诊断产线增长超过30%,得益于海外本地化生产和中大样本量实验室的突破。在国内市场,化学发光、生化、凝血等业务市占率稳步提升,化学发光有望成为国内市场第三大品牌。

- 医学影像业务: 前三季度影像业务营收59.7亿元,同比增长11.4%。尽管国内超声终端采购市场低迷导致整体医学影像市场规模有所收缩,但受益于2023年底上市的全身应用超高端超声ResonaA20的快速放量,该产线仍保持较快增长。未来,伴随无线掌超、妇科高阶超声等产品上市,影像业务有望延续良好增势。

- 生命信息与支持业务: 前三季度监护业务营收108.9亿元,同比下滑11.7%,短期承压。其中,微创外科增长超过45%。国内监护条线相关产品需求疲软,下滑超过20%,主要受招标采购推迟等因素影响。海外监护业务在高端客户突破带动下增长超过10%。预计随着招标采购的陆续回暖以及专项债发行加快,公司监护业务有望逐渐回温。

盈利预测与投资建议

- 未来业绩展望: 预计未来公司国内市场将在医疗新基建、院内诊疗复苏等趋势下实现快速增长,海外高端客户有望持续突破。然而,国内政策变化短期内可能造成不确定性。

- 调整后的财务预测: 报告调整了对迈瑞医疗的盈利预测。预计2024-2026年公司收入分别为383.91亿元、447.59亿元、522.49亿元,同比增长10%、17%、17%。预计归母净利润分别为133.75亿元、156.77亿元、183.01亿元,同比增长15%、17%、17%。

- 估值与评级: 基于当前股价,公司对应2024-2026年PE分别为25倍、21倍、18倍。考虑到公司作为国内医疗器械龙头企业的市场地位、国内市场的领先优势以及海外产品的持续快速放量,报告维持“买入”评级。

- 风险提示: 报告提示了新产品研发风险、政策变化风险、行业竞争加剧风险以及研究报告使用公开资料可能存在信息滞后或更新不及时的风险。

总结

迈瑞医疗在2024年前三季度面临国内政策调整带来的短期业绩压力,特别是第三季度增速放缓。然而,公司通过海外市场的强劲增长(营收同比增长18.3%)和体外诊断业务的显著突破(营收同比增长20.9%,成为第一大收入板块),展现出强大的市场适应能力和增长潜力。尽管生命信息与支持业务短期承压,但微创外科等新兴业务表现亮眼,高端影像产品也实现快速放量。分析师维持“买入”评级,认为迈瑞医疗作为国内医疗器械龙头,凭借其在国内市场的领先地位和海外市场的持续扩张,未来业绩增长可期,尤其看好国内设备更新政策的落地和海外市场的进一步突破。投资者需关注新产品研发、政策变化及行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用