中心思想

经营质量显著提升与战略聚焦

卫宁健康在2024年前三季度通过主动放弃低质量项目,实现了经营性现金流的显著改善,回款增速高于同期收入增速,表明公司在高质量发展战略下,经营效率和财务健康状况得到明显提升。期间费用率,特别是销售费用率大幅下降,以及应收账款坏账计提减少,进一步减轻了公司的财务压力。

核心业务驱动与未来增长潜力

尽管传统医疗信息化业务(特别是硬件销售)面临挑战,但公司在互联网医疗健康业务上实现了高速增长,相关子公司亏损收窄,预示该板块有望成为新的增长引擎。同时,新版本WiNEX产品的发布及其在基础业务、医生业务等六大领域的全面升级,有望显著提升公司在医疗信息化市场的占有率,为2025年及以后的收入增长提供强劲动力。

主要内容

财务表现与经营效率分析

- 营收与净利润概览: 2024年前三季度,公司实现营业收入19.13亿元,同比增长0.65%;归母净利润1.55亿元,同比增长1.51%。其中,第三季度营业收入为6.9亿元,同比下降2.76%;归母净利润1.24亿元,同比下降8.31%。这反映出公司在战略调整期,短期营收增速放缓,但盈利能力保持稳定增长。

- 现金流显著改善: 前三季度经营性现金流为-1.04亿元,相较于2023年同期的-2.58亿元,现金流状况显著改善。销售商品、提供劳务收入达18.03亿元,同比增长11.54%,回款增速高于同期收入增速,体现了公司经营质量的提升。

- 期间费用率下降与应收账款压力减轻: 前三季度毛利率为41.04%,同比下降1.12个百分点。销售、管理、研发费用率分别为12.58%、7.34%、10.94%,同比分别下降4.57、0.06、0.78个百分点,期间费用率显著下降。信用减值损失和资产减值损失合计同比下降22.39%,主要得益于应收款项坏账计提的减少,有效缓解了应收账款压力。

业务结构优化与未来增长动能

- 医疗卫生信息化业务结构调整: 前三季度医疗卫生信息化业务收入为16.03亿元,同比下降5.57%。其中,核心产品软件销售及技术服务业务收入14.22亿元,同比微降0.09%;硬件销售收入1.81亿元,同比大幅下降33.98%。这表明公司正在逐步优化业务结构,减少对低毛利硬件销售的依赖。

- 互联网医疗业务高速增长: 互联网医疗健康业务收入达到3.10亿元,同比增长52.68%,成为公司重要的增长亮点。纳里健康、环耀卫宁和卫宁科技合计收入4.36亿元,同比增长53.80%,合计净亏损收窄30.10%至-1.23亿元,预计全年互联网业务板块将显著减亏。

- WiNEX新版本发布与市场拓展: 公司于10月正式发布了WiNEX 2024版本产品,在基础业务、医生业务、护理业务、管理业务、医技业务和区域卫生六大领域对1200多个功能模块进行了增量升级,显著提升了产品竞争力。预计2025年WiNEX将加速进入更多医院客户,进一步提升市场占有率。

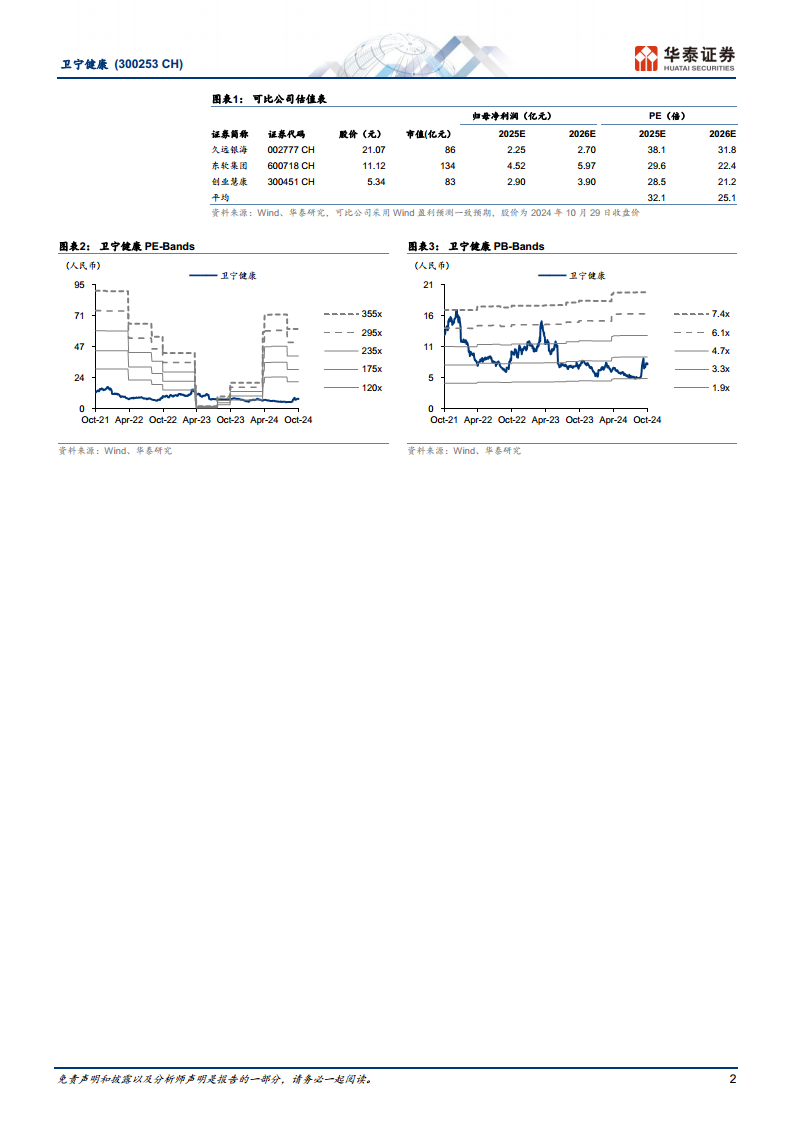

- 盈利预测与估值调整: 考虑到市场经营环境,华泰研究调整了公司2024-2026年归母净利润预测,分别为4.39/5.51/6.95亿元(前值为5.77/7.66/9.72亿元)。基于WiNEX加速推广及AI新产品加速落地,给予公司40.0倍2025年市盈率,目标价为10.20元(前值为8.01元),维持“增持”评级。

- 风险提示: WiNEX推广可能低于预期,以及医疗反腐对公司业务影响的不确定性是潜在风险。

总结

卫宁健康在2024年前三季度展现出强劲的经营质量改善趋势,通过战略性项目调整和费用管控,显著优化了现金流状况并减轻了应收账款压力。尽管传统硬件销售有所下滑,但互联网医疗健康业务实现高速增长,并有望在全年实现亏损收窄。新发布的WiNEX 2024版本产品预计将进一步巩固公司在医疗信息化市场的地位,并驱动未来收入增长。尽管盈利预测有所调整,但分析师基于公司核心业务的增长潜力和新产品落地,维持了“增持”评级,并上调了目标价。公司未来的发展将重点关注WiNEX的推广效果以及医疗行业政策变化带来的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用