中心思想

业绩稳健增长与战略转型成效显著

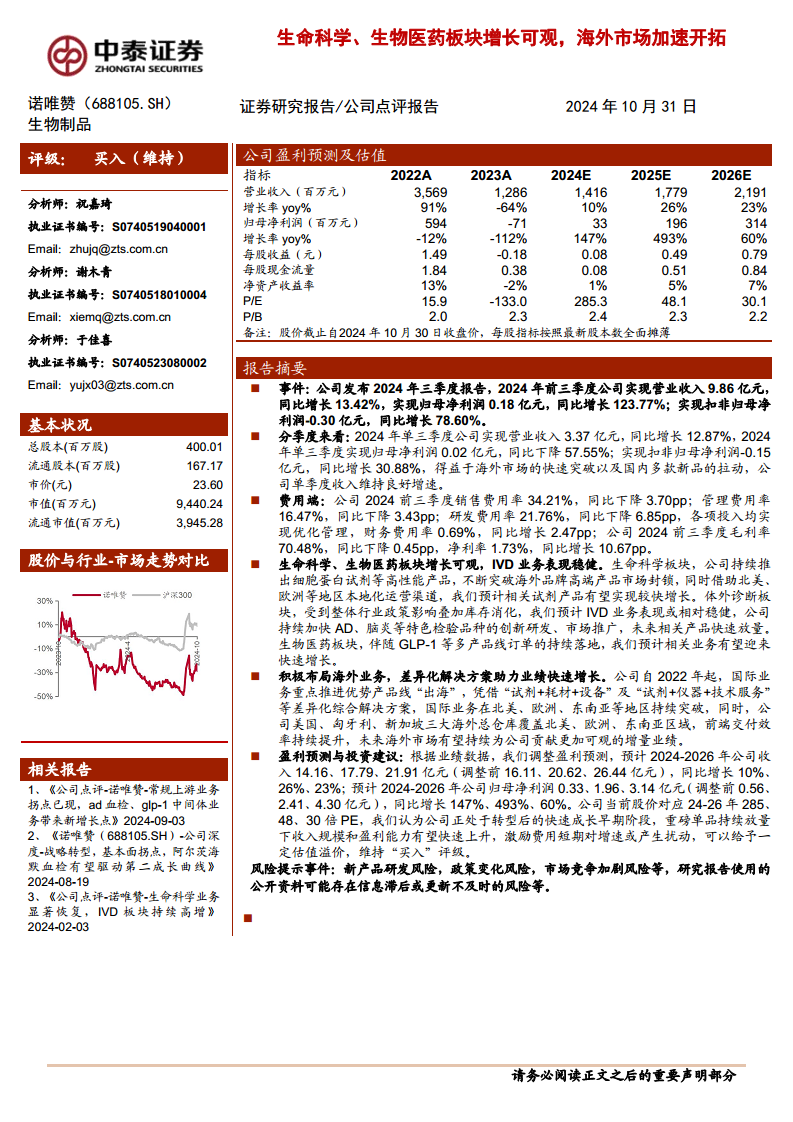

诺唯赞在2024年前三季度实现了营业收入和归母净利润的显著增长,尤其在第三季度,得益于海外市场的快速突破和国内多款新品的拉动,公司收入保持良好增速。同时,公司在费用端实现了优化管理,各项费用率同比下降,显示出精细化运营的成效。

海外市场加速拓展与业务结构优化驱动未来增长

公司积极布局海外业务,通过“试剂+耗材+设备”及“试剂+仪器+技术服务”等差异化综合解决方案,在北美、欧洲、东南亚等地区持续突破,并建立了海外总仓库以提升交付效率。生命科学和生物医药板块增长可观,体外诊断业务表现稳健,这些战略举措有望持续为公司贡献可观的增量业绩,驱动公司进入转型后的快速成长早期阶段。

主要内容

2024年前三季度业绩概览

- 整体财务表现:

- 2024年前三季度,公司实现营业收入9.86亿元,同比增长13.42%。

- 归母净利润达到0.18亿元,同比增长123.77%。

- 扣非归母净利润为-0.30亿元,同比增长78.60%。

- 单季度表现分析:

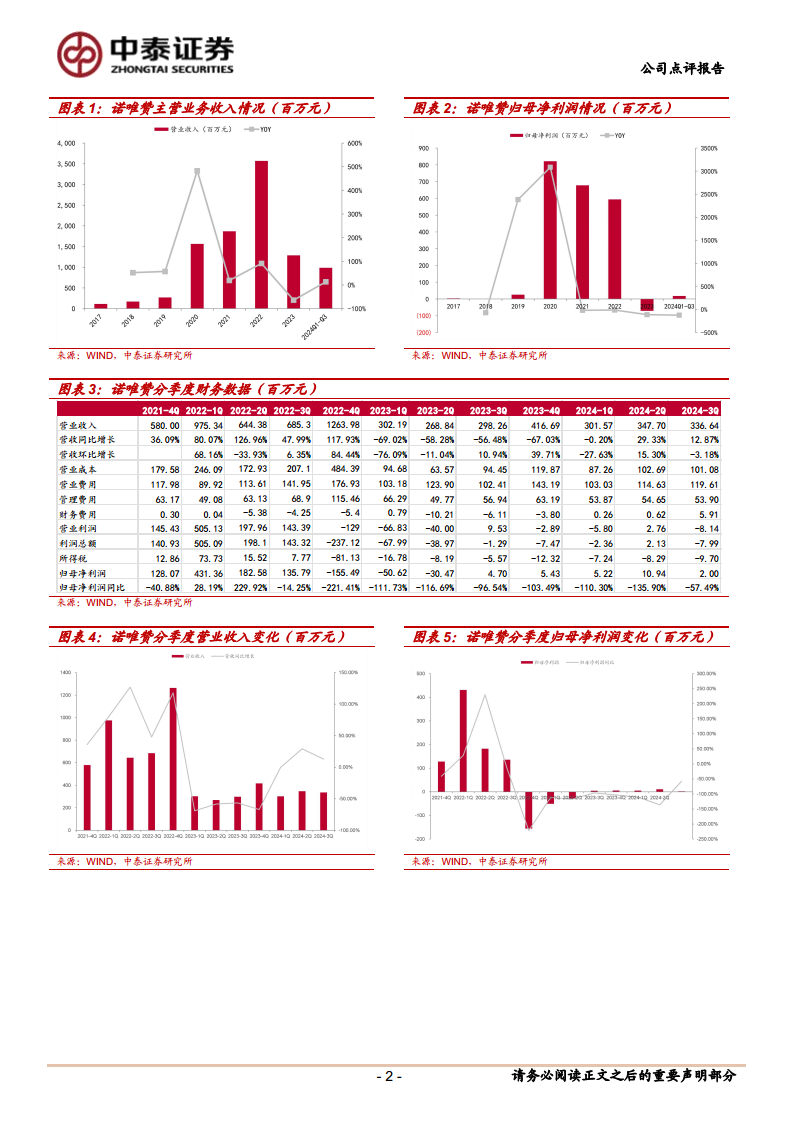

- 2024年第三季度,公司实现营业收入3.37亿元,同比增长12.87%。

- 第三季度归母净利润为0.02亿元,同比下降57.55%。

- 扣非归母净利润为-0.15亿元,同比增长30.88%。

- 收入增长主要得益于海外市场的快速突破以及国内多款新品的拉动。

费用结构与盈利能力优化

- 费用率变化:

- 2024年前三季度,销售费用率为34.21%,同比下降3.70个百分点(pp)。

- 管理费用率为16.47%,同比下降3.43pp。

- 研发费用率为21.76%,同比下降6.85pp。

- 财务费用率为0.69%,同比增长2.47pp。各项投入均实现优化管理。

- 盈利指标:

- 毛利率为70.48%,同比下降0.45pp。

- 净利率为1.73%,同比增长10.67pp。

业务板块发展与市场策略

- 生命科学与生物医药板块:

- 公司持续推出细胞蛋白试剂等高性能产品,成功突破海外品牌高端产品市场封锁。

- 借助北美、欧洲等地区本地化运营渠道,预计相关试剂产品有望实现较快增长。

- 伴随GLP-1等多产品线订单的持续落地,生物医药板块业务有望迎来快速增长。

- 体外诊断(IVD)业务:

- 受整体行业政策影响叠加库存消化,预计IVD业务表现相对稳健。

- 公司持续加快AD、脑炎等特色检验品种的创新研发和市场推广,未来相关产品有望快速放量。

- 海外市场拓展:

- 自2022年起,公司国际业务重点推进优势产品线“出海”战略。

- 凭借“试剂+耗材+设备”及“试剂+仪器+技术服务”等差异化综合解决方案,国际业务在北美、欧洲、东南亚等地区持续突破。

- 公司在美国、匈牙利、新加坡设立三大海外总仓库,持续提升前端交付效率,未来海外市场有望持续为公司贡献更加可观的增量业绩。

盈利预测与投资建议

- 盈利预测调整:

- 根据最新业绩数据,公司调整了盈利预测。预计2024-2026年营业收入分别为14.16亿元、17.79亿元、21.91亿元(调整前分别为16.11亿元、20.62亿元、26.44亿元),同比增长10%、26%、23%。

- 预计2024-2026年归母净利润分别为0.33亿元、1.96亿元、3.14亿元(调整前分别为0.56亿元、2.41亿元、4.30亿元),同比增长147%、493%、60%。

- 投资评级与理由:

- 维持“买入”评级。

- 公司当前股价对应2024-2026年市盈率(P/E)分别为285倍、48倍、30倍。

- 分析认为公司正处于转型后的快速成长早期阶段,重磅单品持续放量有望带动收入规模和盈利能力快速上升。

- 尽管激励费用短期可能对增速产生扰动,但公司具备给予一定估值溢价的潜力。

- 风险提示:

总结

诺唯赞在2024年前三季度展现出稳健的业绩增长态势,营业收入和归母净利润均实现显著提升。这主要得益于公司在生命科学和生物医药板块的持续创新,以及在海外市场的积极拓展和差异化解决方案的成功应用。尽管第三季度归母净利润有所波动,但扣非归母净利润的增长和各项费用率的优化管理,表明公司运营效率正在提升。公司通过“出海”战略和全球仓储布局,有效提升了国际业务的交付效率和市场渗透率,预计海外市场将成为未来业绩增长的重要驱动力。尽管盈利预测有所调整,但分析师仍维持“买入”评级,认为公司正处于转型后的快速成长阶段,重磅单品的放量和盈利能力的提升值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用